作为光伏电池生产大国,在未来我国光伏上网电价逐步降低、光伏市场陆续启动的前提下,光伏电池的上游———晶硅、非晶硅以及太阳能电池玻璃等上游新材料,将长期看好。

晶硅电池作为光伏太阳能电池的主要组成组分。根据有关分析数据表明,近5年晶硅已出现高的增长率,并且将呈现继续增长的重要潜力。

随着产业投资规模不断扩大,围绕着行业产能是否过剩的争议也再次引起各方关注。为了抑制行业重复建设和产能过剩,酝酿一年多时间的《多晶硅行业准入条件》近日由工信部等三部委联合下发。按规定,新建太阳能级多晶硅项目每期规模大于3000吨/年,并且在政府投资项目核准新目录出台前,新建多晶硅项目原则上不再批准。

与“过剩论”相悖的是,2010年我国进口多晶硅数量创下历史新高。中国海关统计显示,2010年前11个月我国已累计进口多晶硅高达4.19万吨,创历史新高。与此同时,一些国际多晶硅龙头大厂的订单已排到2013年。

根据标准普尔(S&P)公布的一份最新行业预测,2011年太阳能电池产能将提升39%达到23.8GW。在2011年年底前,中国太阳能公司的电池产能将达到全球的一半以上。

预计到2030年,太阳能发电将占世界电力供应的10%以上,2050年达到20%以上,强大的市场需求将带动太阳能电池以及上游材料产业的快速发展,相关公司也将由此受益。

市场分析机构指出,2010年光伏组件的需求在所有地区都达到了顶峰,2010年以来全球光伏组件的产能增长超过70%,至2010年底已达到将近30GW,生产厂商仍在推进产能扩张。但预计由于受到削减补贴额度的影响,欧洲国家,德国、意大利和捷克等地区的增长速度大为减缓,全球光伏组件生产市场向亚洲大规模转移。

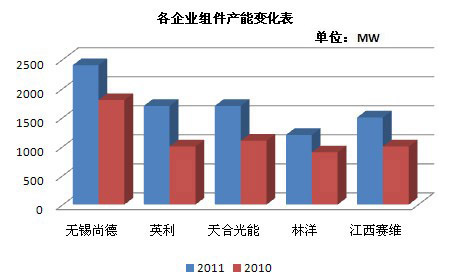

|

尽管在2011年,光伏设备安装量的增长幅度放缓,预计将由2010年的100%减少到2011年的20%,但是光伏组件的产能预计将会继续增加。随着光伏组件产能的持续扩张,明年组件价格预计将下跌15%,而这将进一步带动光伏行业的发展。 预计,2011年太阳能系统的安装量将比2010年增长20%。其中部分原因在于2011年组件平均销售价格将回调15%左右。明年的价格走势将与最近几年保持一致,价格主要在明年上半年下调。然而,由于2011年组件生产成本只能降低13%,产品的利润空间被进一步压缩。 |

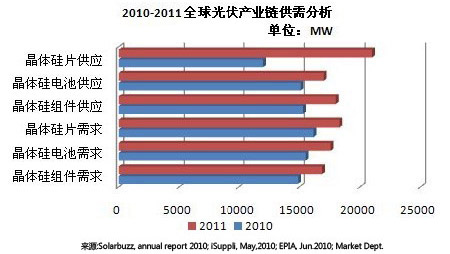

|

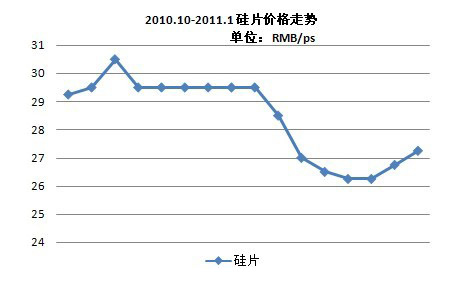

2010年,需求爆发,电池片/组件等下游环节大幅度扩张,导致产业链供需平衡出现调整,硅片瓶颈口显现,并导致下半年硅料开始紧张。 2011, 随着2010年扩张产能的释放,加上政策调整使得2011年市场增长率相对2010年放缓,因此将重新回到正常的供大于求状况,但上游产能仍相对显紧。 总而言之,2011年将全面进入供大于求的市场状况,挑战更艰。 |

|

|

Solarbuzz指出:尽管太阳能市场在供应链大幅扩产下,2011年第1季供过于求状况比去年第4季恐更为明显,但第1季太阳能市场即可望落底,2011年将呈倒吃甘蔗、逐季上扬局面。 Solarbuzz大中华区研究总监廉锐指出,根据统计,2010年太阳能市场需求约16.3GW(10亿瓦),2011年预估至少在20GW以上。 |

这家市场调研机构预计,2011年全球光伏系统的安装总量将达20.2GW,相对于2010年的14.2GW上涨了42.7%。尽管相对于2009年高达97.9%的创纪录的增长量来说,目前所预计的增长速度已大幅减缓,但考虑到全球范围的上网电价补贴下调举动,这一市场表现仍旧令人印象深刻。 |

IMS最新预计,2010年全球光伏新安装量实现了130%的高速增长。此外,2011年光伏安装量还将有两位数的增长,到2011年底全球光伏安装量将累计达到58GW。经过最新一轮的调研,IMS认为,至少有22个国家2011年的光伏新安装量将超过50MW,其中的18个国家将至少安装100MW,有4个国家的安装量将至少达到1GW。 |

| 研究机构 | 2010安装量 | 预计2011安装量 | 增幅 |

| IMS | 17.5GW | 20.5GW | 17.1% |

| iSuppli | 14.2GW | 20.2GW | 42.7% |

| Solarbuzz | 16.3GW | 20GW以上 | 23% |

|

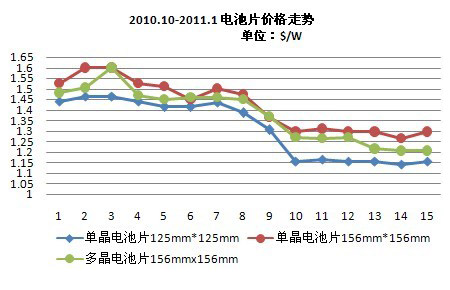

潘文辉分析,12月电池价格下挫,主要是有欧洲寒冬、耶诞长假、FIT补助政策出炉等待期,以及市场供过于求等4大因素,以目前来看,1月初前面3个因素没有了,FIT政策结果也差不多定调了,4个干扰因素走了3个,目前情况就不会太差了,谷底过去了。 潘文辉强调,昱晶去年12月出货80.7MW,较原先预期佳,去年的产能由原预估的930MW,提升至960MW,而目前的产能仍为满载,预计今年第1季出货情况将与去年第4季差不多。 |  |

中国已经成为世界太阳能电池的最大生产国,但市场启动力度较小,与需求不太适应。2009年,中国光伏发电市场装机量约160兆瓦,占全球当年装机总量的2%;2010年,装机约380兆瓦,在全球总装机量中占3%,发展依然十分缓慢。 |