门户--黄页--价格监测--光伏杂志--专题

门户--黄页--价格监测--光伏杂志--专题

|

国内光伏发电标杆上网电价的制定终于靴子落定。这个普遍预计将在2012年—2013年出台的政策此次毫无征兆的颁布,一时之间在国内光伏行业各领域激起了千层浪。很多人认为标杆电价的出台,将扫清国内光伏推广应用的最大困扰,对国内光伏产业需求产生巨大拉动作用。这也将是国内光伏市场启动的标志性事件。 |

2011年7月1日以前核准建设、2011年12月31日建成投产、我委尚未核定价格的太阳能光伏发电项目,上网电价统一核定为每千瓦时1.15元(含税,下同)。 |

|

解决“历史遗留问题”。上网电价的推出将之前拖延已久的“路条”项目的盈利途径给出解决方法,一定程度上确保这些项目投资商的利益。 |

| 2011年7月1日及以后核准的太阳能光伏发电项目,以及2011年7月1日之前核准但截至2011年12月31日仍未建成投产的太阳能光伏发电项目,除西藏仍执行每千瓦时1.15元的上网电价外,其余省(区、市)上网电价均按每千瓦时1元执行。今后,我委将根据投资成本变化、技术进步情况等因素适时调整。 | |

新审批的项目上网电价确立,并在原则上规定今后上网电价将逐步调整,为电价在未来的下调打好政策基础。 |

通过特许权招标确定业主的太阳能光伏发电项目,其上网电价按中标价格执行,中标价格不得高于太阳能光伏发电标杆电价。 |

|

解释特许权项目的电价问题;特许权项目是发改委,能源局,财政部等相关决策机构试探对可再生能源补贴方式与补贴价格的示范性项目。风电部分,总共有六轮特许权项目,耗时近六年。从文件中,我们看到,特许权项目将不会因为此次光伏上网电价的推出而停止开展。从这个角度来讲,相关部委对合理光伏上网电价的探索仍然将继续,而此次的光伏上网电价似乎更像是一个“临时”价格。 |

| 对享受中央财政资金补贴的太阳能光伏发电项目,其上网电量按当地脱硫燃煤机组标杆上网电价执行。 | |

解释已或审批的金太阳项目的电价问题。 |

| 太阳能光伏发电项目上网电价高于当地脱硫燃煤机组标杆上网电价的部分,仍按《可再生能源发电价格和费用分摊管理试行办法》(发改价格[2006]7号)有关规定,通过全国征收的可再生能源电价附加解决。 | |

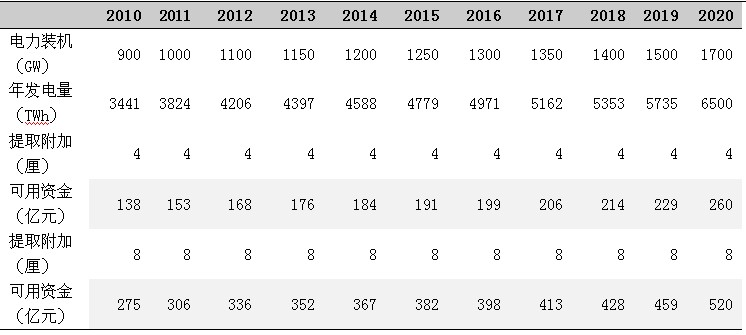

再次明确了补贴的资金来源问题;依然来自国家的可再生能源电价附加,注意:没有提及可再生能源专项资金。 |

1、补贴年限问题:

文件没有对上网电价的补贴年限给出任何说明,我们都知道,补10年和补20年给投资商带来的投资回报率的差异是很大的。这样就造成收益率无法计算,银行难以为项目贷款。并且文件只说是会继续下调电价,但没说具体时间和力度。

2.没有考虑各地资源差异

没有对不同资源条件给出不同的补贴电价,而是以“一刀切”的方式,给出了一个统一价格。从盈利角度来讲,对于新项目,1元/度电的补贴更适合建立在西部日照资源条件较好的地区的光伏电站。

没有考虑不同的安装方式带来的系统成本差异。无论是屋顶项目还是光电建筑一体化项目,其单位建设成本往往比大型地面项目要高不少,因此,1元/度电的补贴似乎更倾向于鼓励地面光伏电站的发展。

资金来源问题,文件虽有提及,但不可忽视的一个问题是“可再生能源电价附加”资金账户,由于风电装机容量前几年的突飞猛进,已经在2010年出现亏空。如果考虑弥补历史遗留的亏损,则“可再生能源电价附加”将一直亏损到2015年底。

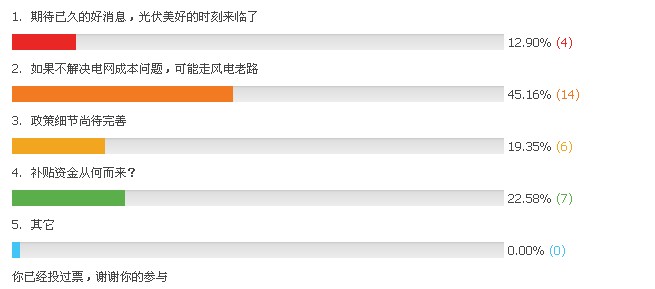

投票讨论 isuppli光伏行业分析师顾理旻表示,该政策的出台提振了电站投资者、开发商以及相关行业从业人员的信心。该政策出台,将彻底确保中国在2011年步入光伏的“GW 俱乐部”,成为世界领先的光伏市场之一。

|

点击图片参与投票 |

青海项目将成为今年国内光伏装机量超预期主体,但对全球市场影响有限。

1、今年西部大型地面电站项目装机量超预期是大概率事件。 |

2、项目盈利能力普遍在15%以上。 |

截止2011年5月28日,格尔木已获批的光伏企业达19家,共计495MW。其他州尚未有正式官方文件披露,预计已获批项目总计为900MW-1000MW之间,保守预计今年西部大型电站项目并网装机量为600MW,比上年增长172%。 |

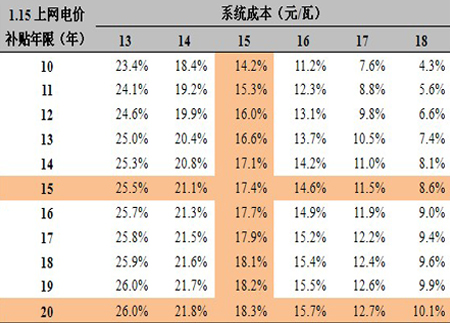

1.15元/kwh的上网电价补贴年限取10、15或20年,分别对应IRR为14.2%,17.4%和18.3%,对比德国和意大利等主流市场前者6%-10%,后者10%-15%的长期平均收益率,青海省项目收益率相当可观。 |

|

|

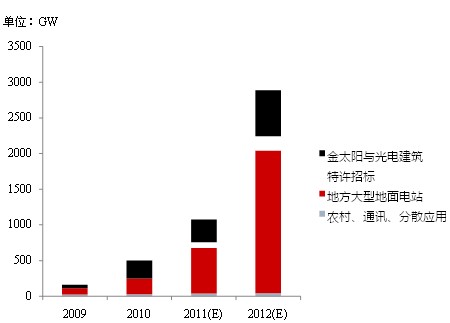

中国光伏装机量预测(来源:华泰证券) |

青海光伏电站内部收益率敏感性分析(来源:华泰证券) |

光伏上网标杆电价的出台,稳固了项目盈利能力,并会进一步促进后续项目的推进速度以及新规划项目的增长。西北各省地方政府在国家支持下,也将因光伏发电项目带来税收与就业,具备长期的发展动力。但我们认为超过10GW的各地规划很难一蹴而就,市场预期成功兑现后,将会维持相对较高但合理的增速。【详细】

|

市场增速受光伏中期规划与财政补贴基础的制衡 从目前可再生能源规划草案及财政补贴专项基金的角度看,中国光伏市场将维持一个相对合理的市场增速,超预期的空间不大。假设十二五规划的光伏累积装机目标为如期的20GW,则年均市场增量为3-4GW。光伏上网电价的推出是多出了一种经济效率补贴的手段。 <更多>

政策仍然保守,发展存在瓶颈 1)补贴政策仍存疑点 此次光伏上网电价政策未明确规定发电项目所能享受补贴电价的年限,造成收益率无法计算,银行难以为项目贷款;且只说是会适时调整未来的上网电价,但没说时间和力度。以特许权招标的案例参考,上网电价保证的25000小时发电...<更多> |

补贴标准合理,不存在暴利的驱动 假设光伏上网电价执行15年,后5年执行地方的脱硫燃煤机组标杆电价。经我们测算,今年1.15元/kWh,及后续1元/kWh的电价支持下,西北各省光照普遍在1600峰值小时数以上,项目内部收益率将一个合理的区间,除西藏等少数光照丰富地区,很难实现暴利。<更多>

国内/全球的光伏市场增长趋势进一步明朗化 我们维持此前对于国内市场的观点,今年国内光伏市场安装将实现100%以上的大幅增长,并且驱动力的主体来自地方大型地面电站项目。但上调2012年中国市场的增量,预计达到2.9GW。格尔木地区是此次光伏电站项目的主力军。<更多> |