导语:近段时间,在美上市中国光伏企业陆续公布2011年度财报。寒冷的2011年已经翻页。经过一年的拼杀,未来趋势究竟剑指何方?本期专题就财务指标作出汇总,令您对各家企业的财务状况有所了解。

财务指标横向对比

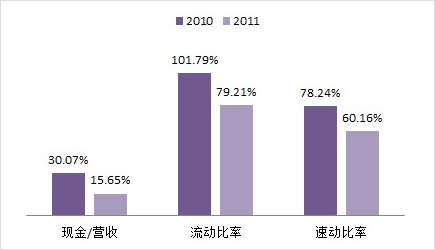

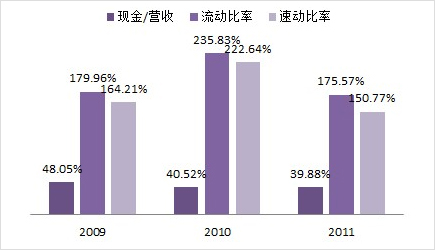

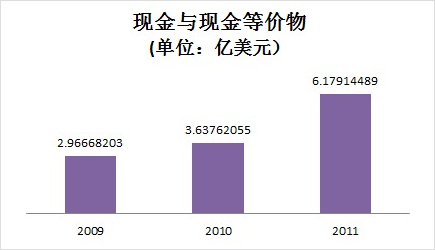

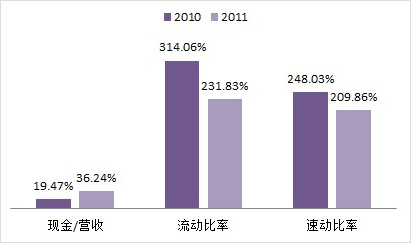

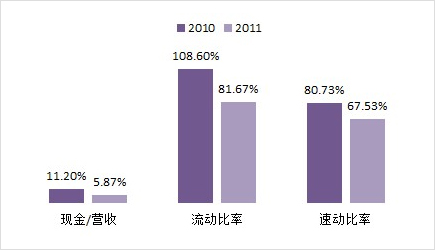

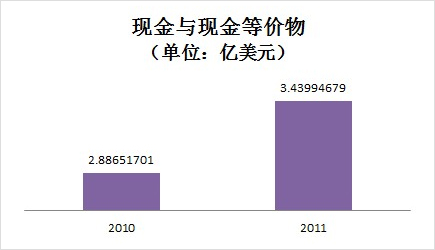

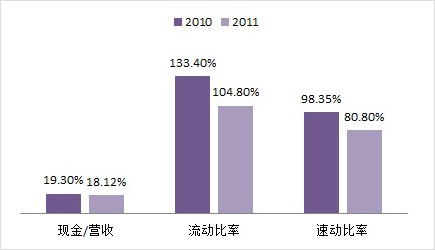

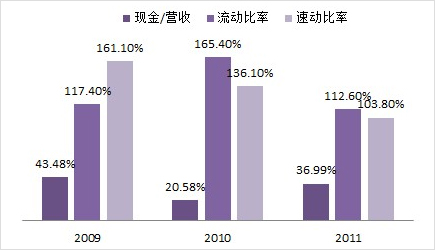

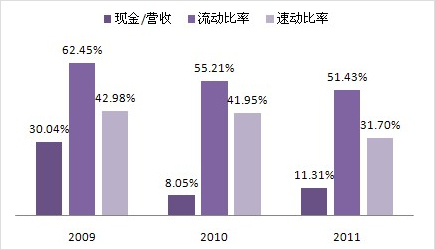

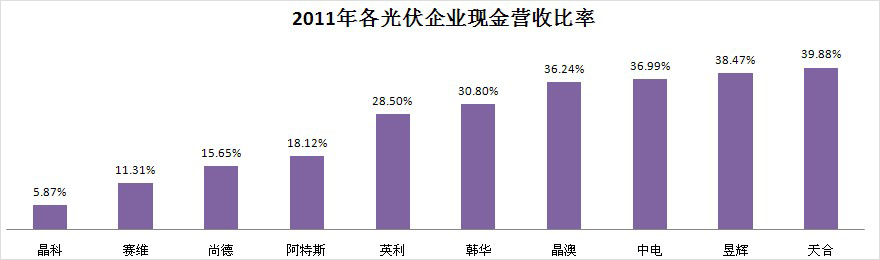

现金营收比率

现金营收比关系到企业周转能力,及营收规模扩大可能性,越高则表示企业有相当的现金维持营运的现金流,不需要去作额外花费成本的财务操作。

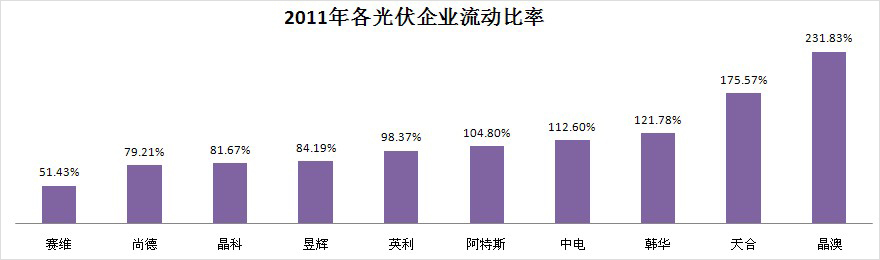

流动比率

流动比率是企业流动性的指标,越高表示企业短期偿债能力越强,短期的周转成本也可以谈到相对较低,然而由于里面含有库存,在库存跌价风险大的市场中,更多的会关注速动比率。

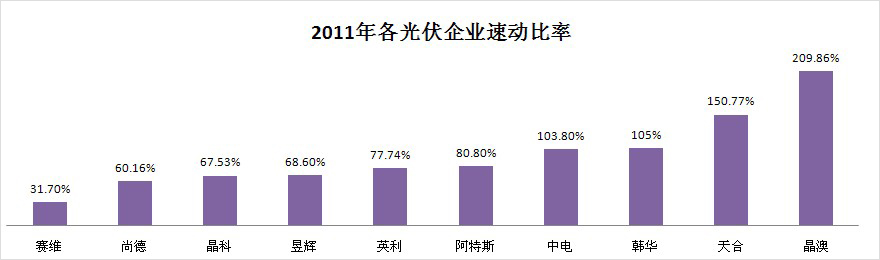

速动比率

速动比率是减除库存后的企业流动性指标,越高表示企业短期安全偿债能力越强,同时也表示企业可转换为现金的资产部位较多,处在较有弹性的地位,有能力找寻及等待新投资,然而若产业链处在资金困难的时期,更多的会关注现金比率。

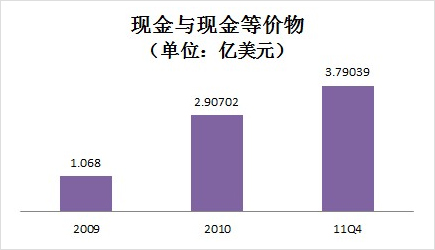

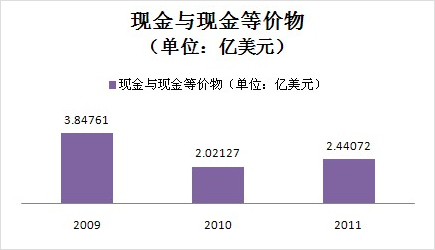

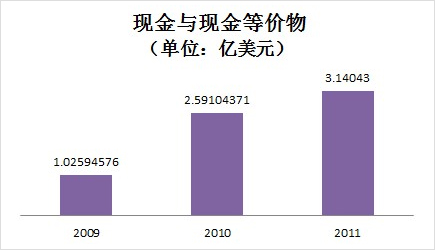

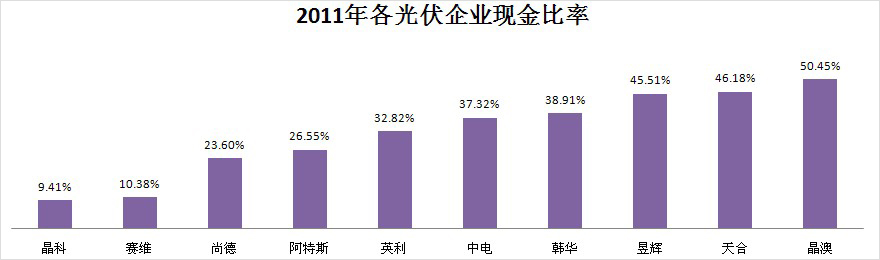

现金比率

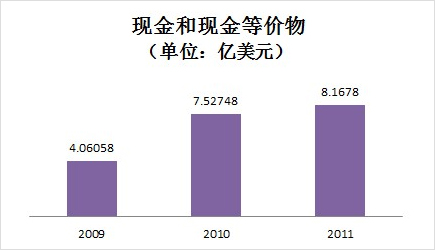

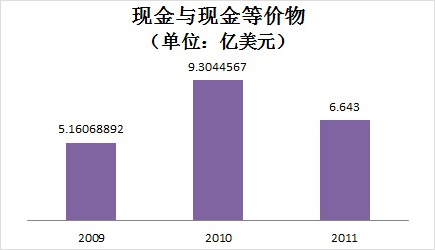

在产业链有收帐困难的情况,会认为应收帐款的风险较高,因此考量现金/流动债务比率会是较好的作法。

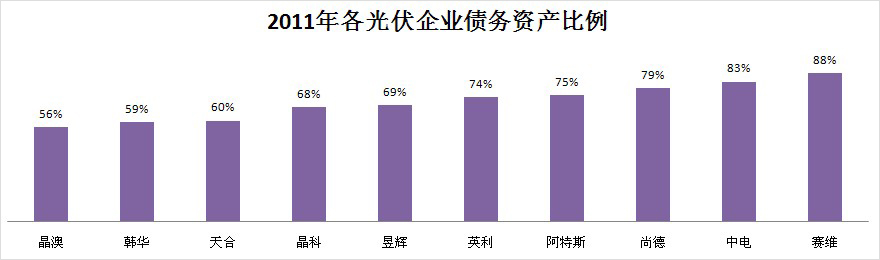

债务资产比率

债务资产比率表示该企业负债率的多寡,越高表示债务也越高,向银行的融资能力会受到影响。

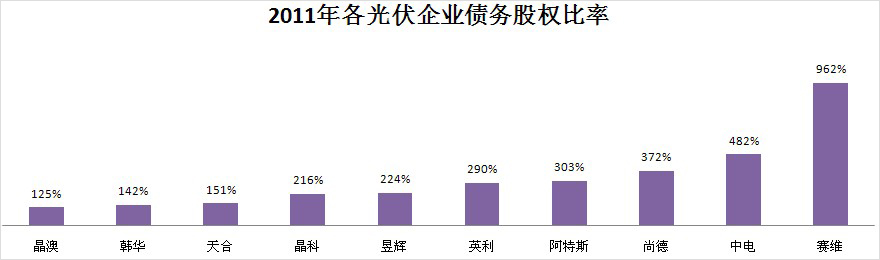

债务股权比率

债务股权率可以体现出投资该企业的杠杆程度,同时也表示投资该企业的风险程度。

总结:在本次进行现金指标体检的10家海外上市企业中,晶澳、天合、韩华三家企业的资产体质相对较为优良,在2012年的开始可以以相对较低的资金成本开展企业的营运策略规划,不论是扩张或是观望,因为手上握有的现金筹码比例高,可以好整以暇的进行,不会受到资金压力。另外昱辉虽然在流动和速动比率的排名并不高,但因为应收帐款数量较小,其现金/流动债务比的表现较好。

相关专题

2011年第四季度光伏企业财报专题(一)

2011年第四季度光伏企业财报专题(二)

编辑结语:商业世界充满激情,却也难免残酷。也许前一刻还是云端上的"王子",下一秒就落入凡间经历艰难,似乎连过度时间都不会留下。只是No risk no fun,静止的Things,流动的Thoughts,交织在一起,也能画出浓墨重彩的一笔。2012年,将是光伏业复苏的一年,更是开辟新格局的一年,谁有潜力成为翘楚,我们拭目以待。