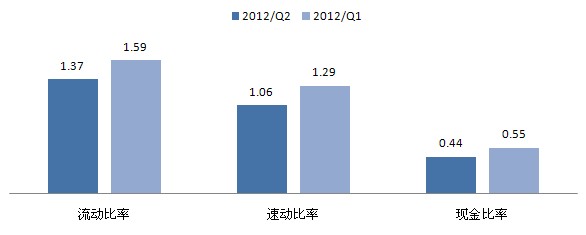

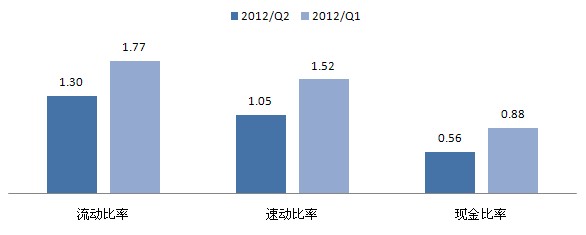

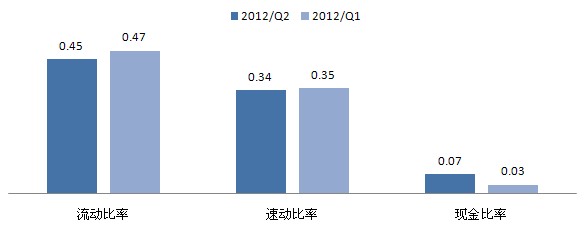

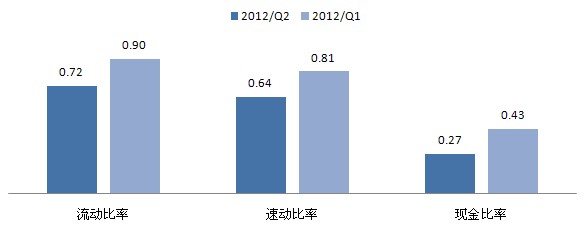

流动比率是企业流动性的指标,越高表示企业短期偿债能力越强,短期的周转成本也可以相对较低, 然而由于里面含有库存,在库存跌价风险大的市场中,更多的会关注速动比率。

速动比率是减除库存后的企业流动性指标,越高表示企业短期安全偿债能力越强,同时也表示企业可转换为现金的 资产部位较多,处在较有弹性的地位,有能力找寻及等待新投资,然而若产业链处在资金困难的时期,更多的会关注现金比率。

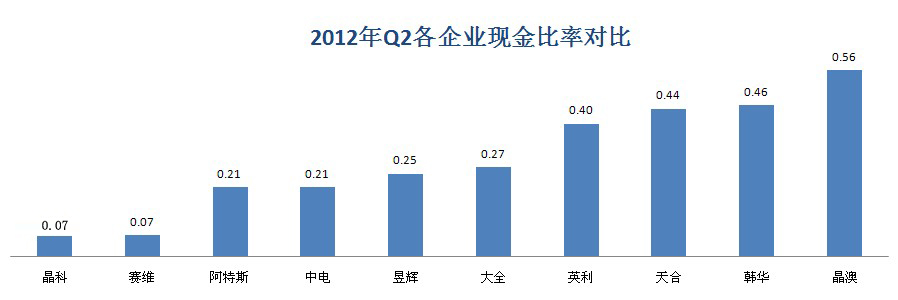

现金比率将存货与应收款项排除在外。现金比率只量度所有资产中相对于当前负债最具流动性的项目, 因此它也是三个流动性比率中最保守的一个。反映出公司在不依靠存货销售及应收款的情况下, 支付当前债务的能力。

资产债务比率表示该企业负债率的多寡,它既反映了企业长期偿债能力, 同时也反映了企业的资本结构和企业利用外借资金的程度。该比率越高表示债务也越高, 向银行的融资能力会受到影响。

权益乘数又称股本乘数,是指资产总额相当于股东权益的倍数。 权益乘数越大表明所有者投入企业的资本占 全部资产的比重越小,企业负债的程度越高;反之,该比率越小,表明所有者投入企业的资本占 全部资产的比重越大,企业的负债程度越低,债权人权益受保护的程度越高。

流动资产周转率反映了企业流动资产的周转速度,是从企业全部资产中流动性最强的流动资产角度对 企业资产的利用效率进行分析,以进一步揭示影响企业资产质量的主要因素。一般情况下,该指标越高, 表明企业流动资产周转速度越快,利用越好。在较快的周转速度下,流动资产会相对节约, 相当于流动资产投入的增加,在一定程度上增强了企业的盈利能力;而周转速度慢, 则需要补充流动资金参加周转,会形成资金浪费,降低企业盈利能力。

固定资产周转率主要用于分析对厂房、设备等固定资产的利用效率,比率越高,说明利用率越高,管理水平越好。 如果固定资产周转率与同行业平均水平相比偏低,则说明企业对固定资产 的利用率较低,可能会影响企业的获利能力。它反应了企业资产的利用程度.

总资产周转率综合反映了企业整体资产的营运能力,一般来说,资产的周转次数越多或周转天数越少, 表明其周转速度越快,营运能力也就越强。在此基础上,应进一步从各个构成要素进行分析, 以便查明总资产周转率升降的原因。企业可以通过薄利多销的办法,加速资产的周转,带来利润绝对额的增加。 存货周转率分析的目的是从不同的角度和环节上找出存货管理中的问题,使存货管理在保证生产经营连续性 的同时,尽可能少占用经营资金,提高资金的使用效率,增强企业短期偿债能力,促进企业管理水平的提高。

持有现金主要目的是为了满足日常的交易需要,并且作为一个流动储备以弥补现金流入和流出不平衡时出现的短缺。较高的现金周转率意味着企业对现金的利用效率较好,但并不说明这一比率越高越好。目前的光伏企业普遍获利不佳,需要现金维持企业的投资弹性,因此就现在而言,指标越低可能更为有利。

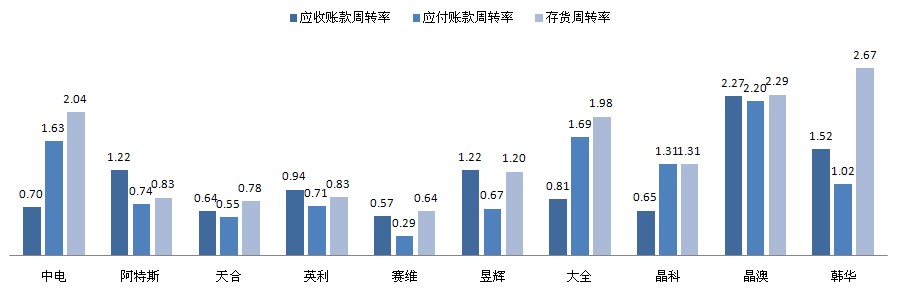

公司的应收帐款在流动资产中具有举足轻重的地位。公司的应收帐款如能及时收回,公司的资金使用效率便能大幅 提高。应收帐款周转率就是反映公司应收帐款周转速度的比率。 它说明一定期间内公司应收帐款转为现金的平均次数。应收账款周转率越低表示对下游的议价能力越差, 无法有效议得对自己较有利的账期来降低成本。

应付账款周转率是指反映企业应付账款的流动程度。该指标越低表示对上游的议价能力越好, 可以有效议得对自己较有利的账期降低成本。

存货周转率反映存货的周转速度,即存货的流动性及存货资金占用量是否合理, 促使企业在保证生产经营连续性的同时,提高资金的使用效率,增强企业的短期偿债能力。 存货周转率不仅可以用来衡量企业生产经营各环节中存货运营效率, 而且还被用来评价企业的经营业绩,反映企业的绩效。该指标越高就表示可以在同一个销售期中, 消化掉较多次的库存,主要体现了企业的存货控管以及销售速度情况。

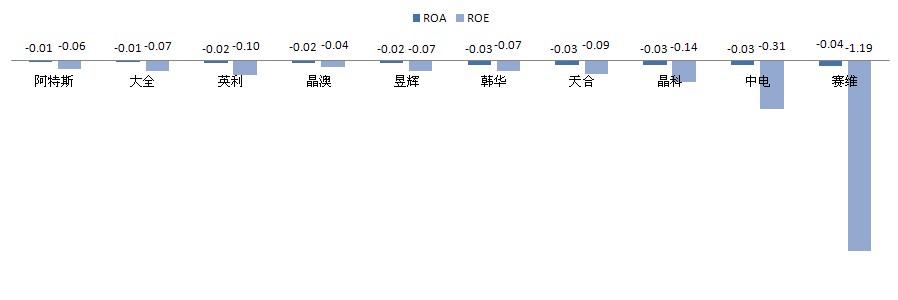

资产回报率(ROA)的定义非常清晰,就是净利润/总资产。这个回报率衡量的是资产的回报率。 资产收益率是业界应用最为广泛的衡量银行盈利能力的指标之一,该指标越高,表明企业资产利用效果越好, 说明企业在增加收入和节约资金使用等方面取得了良好的效果,否则相反。

净资产回报率(ROE)是净利润比股东权益,也称作股本回报率。ROE对股东来说意义最大, 是股票复利增长的源泉。ROE可以在不同行业与不同企业之间横向比较。相当于股票这种"股权债券"的收益率。 对投资人来说无论是投资铁路还是互联网,都相当于是买了"股权债券"。在同等风险情况下, 当然是收益率越高越好。而且,ROE还可以与政府债券、企业债券的收益率跨资产类别横向比较。

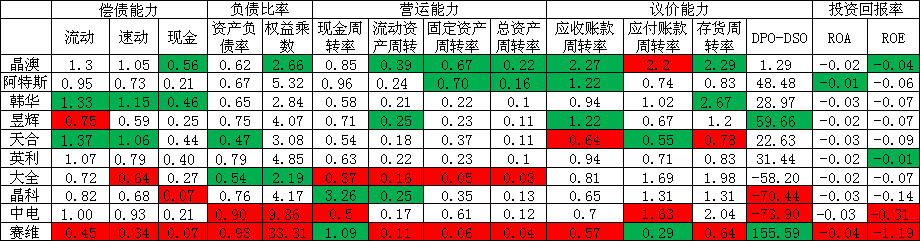

评析:本季度晶澳太阳能健康指标稍有下滑,不过现金比率最高表明企业整体运营能力上升。总体而言,晶澳在10家企业中依然拔得头筹。

尽管阿特斯太阳能现金储备不高,但该企业可用较少的固定资产创造较高的营收,这表明该企业在险恶环境中生存下去的几率较高。值得指出的是,阿特斯的ROA最高,这表明该企业的资产运作比较优秀。

韩华新能源的流动比率、速动比率以及现金比率均表现优秀,偿债能力出类拔萃。从财务数据来看,该企业现金状况趋于稳定。存货周转率亦相当抢眼,表明存货量较少,并无太大扩张。不过,存货较少,亦有不利的一面,会令企业失去一些机会,有些订单是急性的,存货较少就很容易失去这些机会。总体而言,韩华新能源的风险性较低。

昱辉阳光的亮点在于其回款能力。从图表可见,该企业应收账款周转率最高,收账能力高,在行业中的议价能力强劲。流动资产周转率亦表现出众,可见其可用较少的流动资产去负担营收。昱辉较大的问题在于流动比率偏低。微小的现金流用来支持运营,就仿佛徒手走钢丝。倘若增加现金储备,运营状况可以更为稳健。进行增发可为该企业带来较大的优势。

天合光能流动比率与速动比率表现优秀,负债比率亦比较健康。现金储备增长,负债较少。不过,应收账款周转率与存货周转率偏差,变现能力较差,很容易产生坏账,对现金流造成不利影响。应付账款周转率偏低有利于现金流。

与上一季度类似,英利绿色能源 各项指标均较为"平淡"。不过值得指出的是,该企业ROE最高,风险在于存货偏高。

资产负债率与权益乘数是大全新能源的亮点,表明该企业负债偏低。不过该企业在销售上存有问题。大全应收账款周转率偏低,这表明议价能力不好;应付账款周转率偏高表明很难将现金握在手里。可以通过融资维持生存,以最小的支出,度过最艰难的时刻。另一方面,现金流量与资产偏低与两个因素相关:一为该企业的运营手段;其次则为该企业从资本市场融资的难度。可以通过观察相关材料来判断其风险。

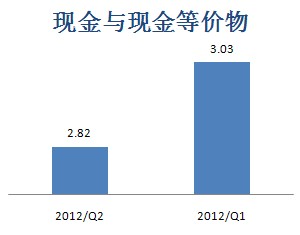

上个季度,晶科能源现金比率倒数第二;本季度,倒数第一。流动比率与速动比率也表现平平。可见企业偿债能力较差,现金储备偏低。该企业的亮点在于现金周转率与流动资产周转率。可见,晶科可以用较低的现金量支持其运营。

中电光伏具有较高的负债比率与较差的现金回收能力。与上个季度相比,该企业现金流有所下滑,资产负债比率上升。不断从资本市场中借钱,却又不断被"烧"掉。中电存货偏低,应收账款周转率与现金回圈周期较差,可见其现金流不佳。相比于上一季度,ROA与ROA均出现一定程度的恶化,外加负债比率太高,投资这家企业的杠杆程度也"水涨船高",也就是说投资中电的风险比较高。

本季度赛维LDK的财务表现与上季度类似--------"几乎在各项指标中都敬陪末座"。偿债能力偏差,投资营收并不平衡。鉴于拖欠大量钱款未还,该企业的应付账款周转率与现金回圈周期比较抢眼。还有一点值得指出的是,鉴于日前赛维LDK接受国企现金挹注,该企业未来的经营状况或将有所转机,值得期待。