"两会"的召开让三月前后成为了重要的政策窗口期。证监会日前发布的《证券公司资产证券化业务管理规定(征求意见稿)》预示着中国金融市场的大门已放开;另一方面,光伏企业自去年以来因行业风险高遭遇银行限贷,尤其是国开行董事长陈元于3月5日明确表示将限制对光伏行业的新增贷款,无疑给光伏企业抛出了资金紧缺的难题。

日前,SOLARZOOM光伏太阳能网联合上海证券推出了光伏电站资产证券化这一业务,为危中寻机的光伏企业带来了发展契机,也让光伏电站的商业模式得到了创新。

光伏电站资产证券化为企业开辟了一条低成本的融资新途径;与此同时,为机构投资者提供了类固定收益类投资品种,拓宽了投资领域,提高投资收益率并分散了投资风险。因此,电站资产证券化这一新型金融业务的推出,无论对光伏行业还是对资本市场,都不啻为利好消息。

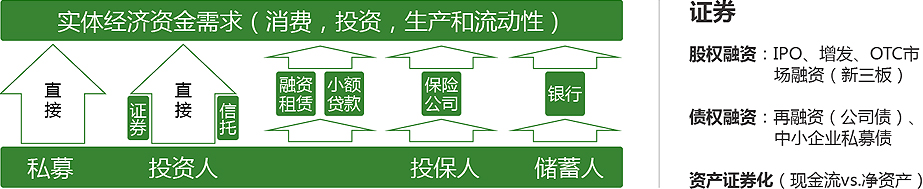

实体企业融资需求主要产生于消费、投资、生产和流动性等需求。根据需求的不同,通过不同渠道从投资人出融资。其中证券属于直接融资渠道之一。主要区别于银行、保险、小额贷款和融资租赁等服务机构。直接融资的成本较低,同样的资产估值模式不同决定融资总额不同。

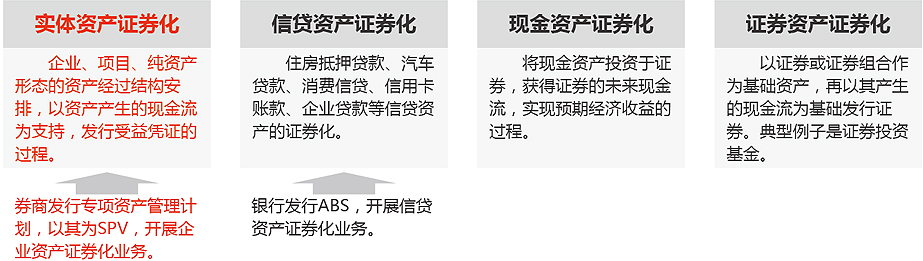

资产证券化根据资产种类不同,分为信贷资产证券化、实体资产证券化、现金资产证券化和证券资产证券化。光伏行业主要涉及实体资产证券化和信贷资产证券化。

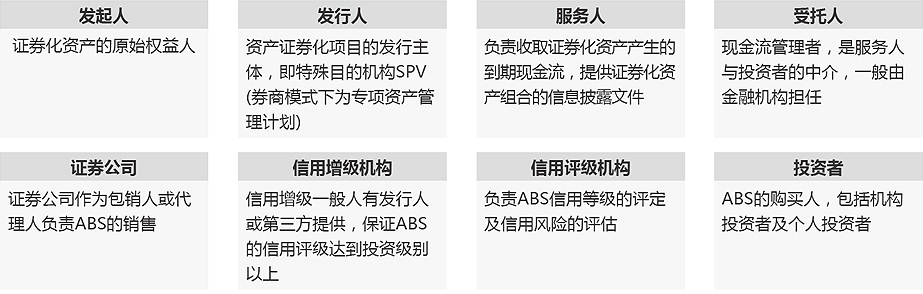

证券公司企业资产证券化业务是指证券公司以专项资产管理计划为特殊目的载体,以计划管理人身份面向投资者发行资产支出收益凭证,按照约定用受托资金购买原始权益人能够产生稳定现金流的基础资产,将该基础资产的收益分配给受益凭证持有人的专项资产管理业务。

融资门槛低,广泛的市场需求

即使资信度不高的企业,只要有优良资产及其带来的稳定现金流,就可以设计资产证券化产品。该类产品能够满足大多数厌恶风险但追逐高于存款利息的广大投资人群体。

成本较低

例如企业资信BBB,资产资信AAA,融资期限为3年。年利率仅为5%~6%,接近甚至低于同期银行贷款利率。若以企业资信BBB贷款,则利率可能达到8%~9%或无法获得。

操作简便

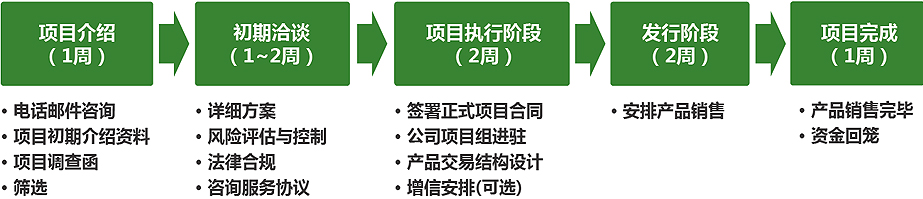

项目设计、申报材料制作、审批、发行、运行,相比企业债和短期融资券简便。

期限灵活

融资期限根据证券化资产及其收益状况、融资方意愿而定,有半年~5年不等。

资金用途不受限制

企业融资的资金用途不受限制,无后续监管。(业内普遍在说明书中披露说明)

政策的支持

中国证监会在积极推动券商开展资产支持收益专项资产管理计划业务。

创新产品,利益共赢

一、企业开辟了一条低成本的融资新途径;

二、为机构投资者提供了类固定收益类投资品种,拓宽投资领域,提高投资收益率并分散了投资风险

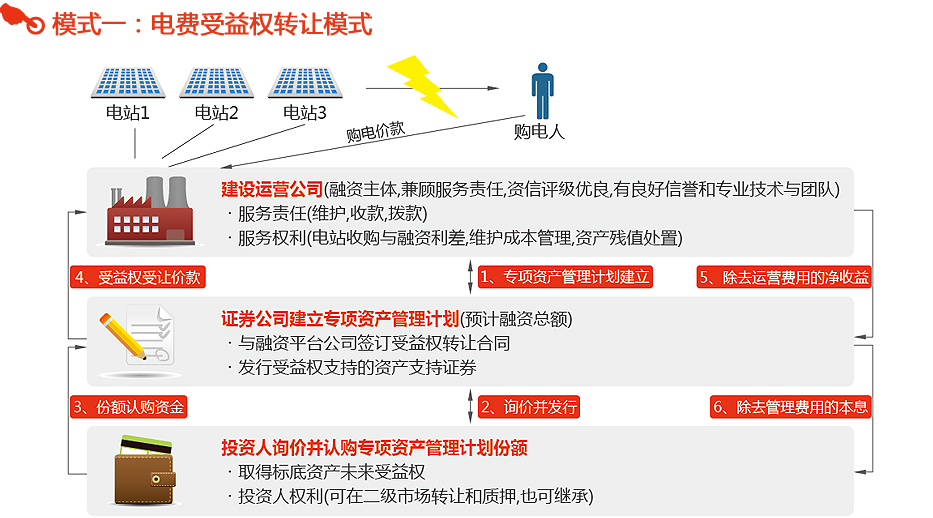

最基础的模式(中国式转让)

由于缺乏SPV的法律定义,所以目前国内主要以建设运营公司为融资主体,并负责后期运维。

实际测算现值的现金流是电费-运维费用后的净现金流。

对融资主体信用要求较高。

由于多数中小企业和民营企业的融资成本较高,这样可以安排资信较高的平台企业,收购电站,并通过ABS转让退出。相当于平台企业利用自有专业能力和优质资信帮助光伏产业降低融资成本,并从中获利。这里电站估值与银行估值不同,ABS主要关注未来现金流,以折现的形式,定价现值。银行一般以净资产(造价)估值项目,并以一定比例折价贷款,也就是资产负债率有一定的比例。电站估值(请参照估值模型)

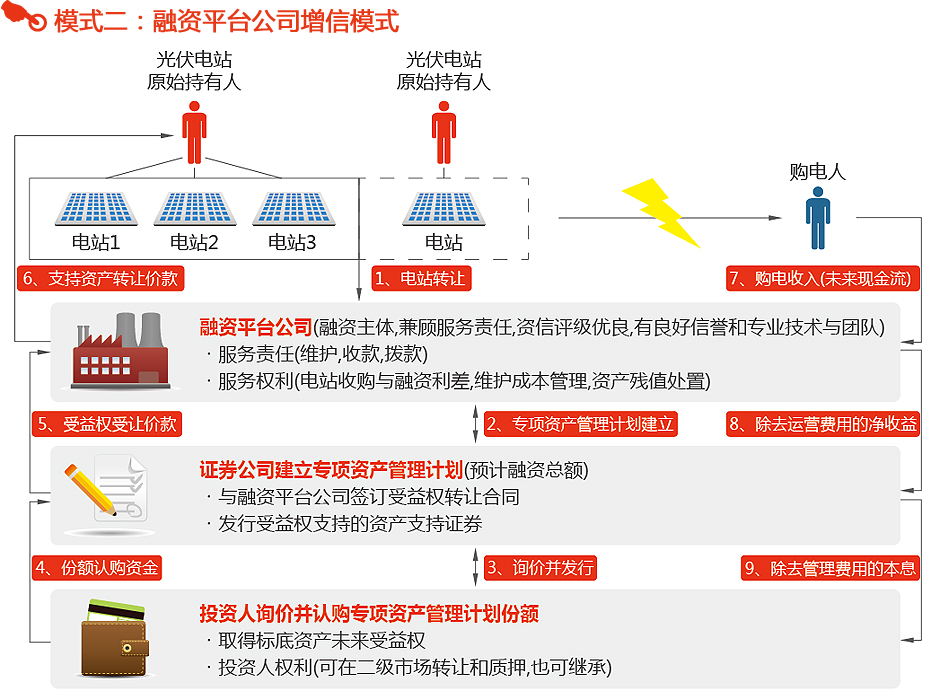

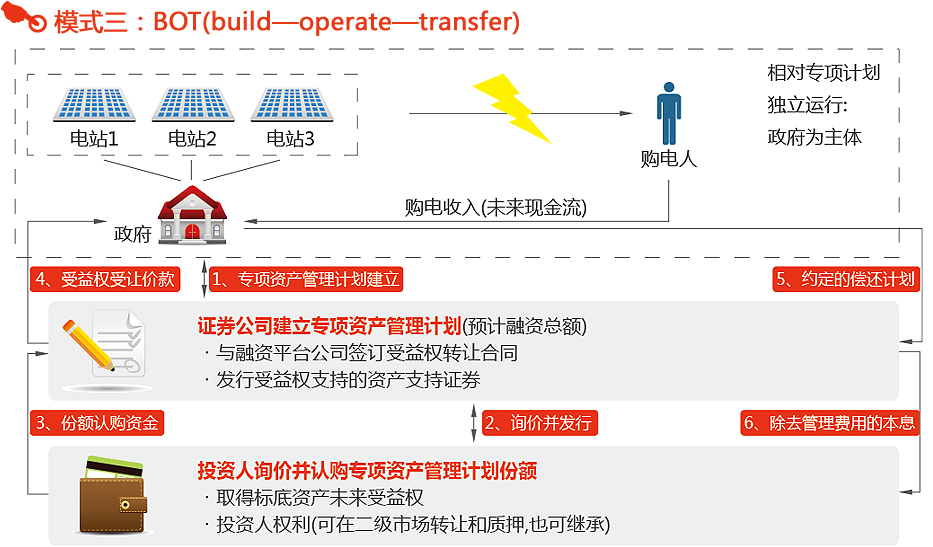

该模式主要考虑到涉及政府项目的需求,基本与分期付款模式类似。

此时,项目本身融资主体信用基本与地方政府财政信用关联。成熟模式已有。但是牵涉到政府项目的监管政策近期变化较大,资产证券化产品审核周期较长。

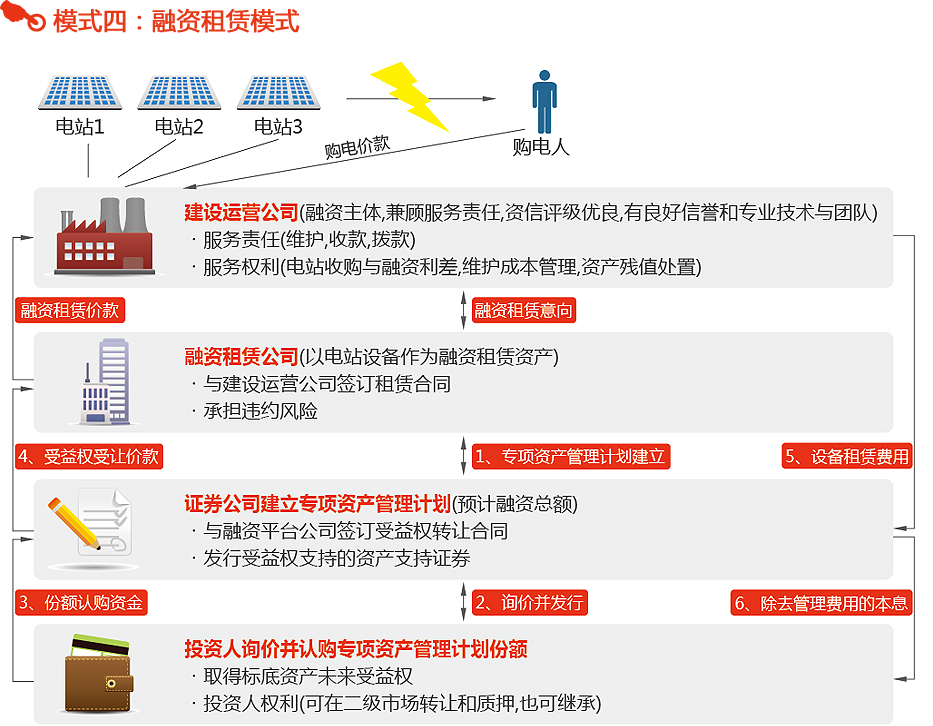

融资租赁模式中融资主体是租赁公司。

这样融资主体风险与项目风险分开,可以优势互补,进一步降低融资成本,从而提高融资总额。

Solarzoom光伏太阳能网出品

本期责编:STARRY

联系方式:starry.li@solarzoom.com