从美股上市企业的二季度财报来看,企业的损益表均有所改善,毛利率水平亦在稳步提升。可见,中国光伏行业出现转暖的迹象。不过,光伏企业的生存环境在今年二季度并没有得到实质性改善,因此企业的资产负债水平并尚未好转。

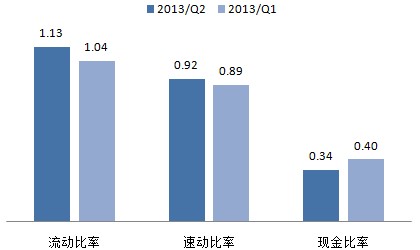

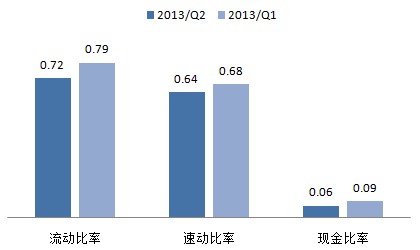

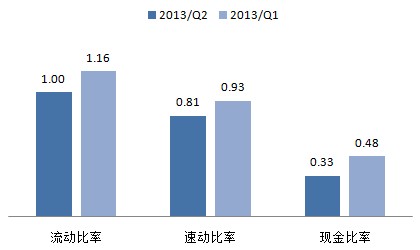

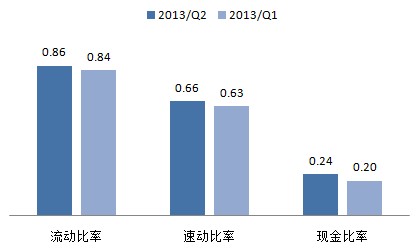

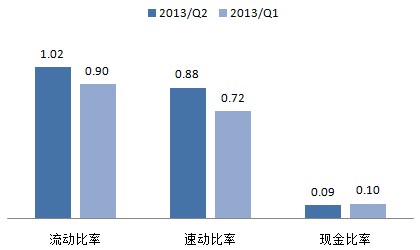

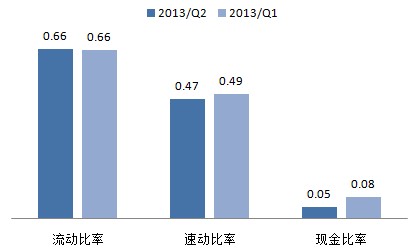

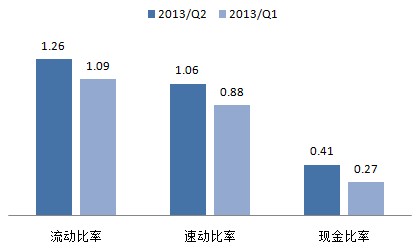

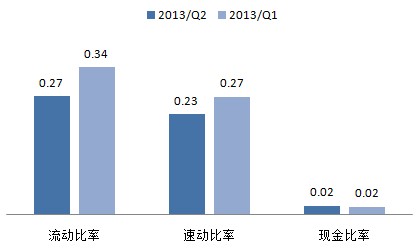

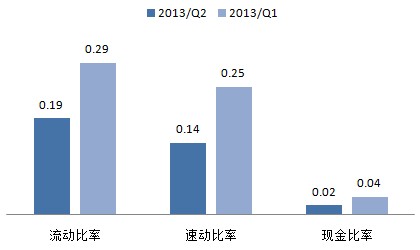

流动比率是企业流动性的指标,越高表示企业短期偿债能力越强,短期的 周转成本也可以相对较低, 然而由于里面含有库存,在库存跌价风险大的市场中,更多的会关注速动比率。

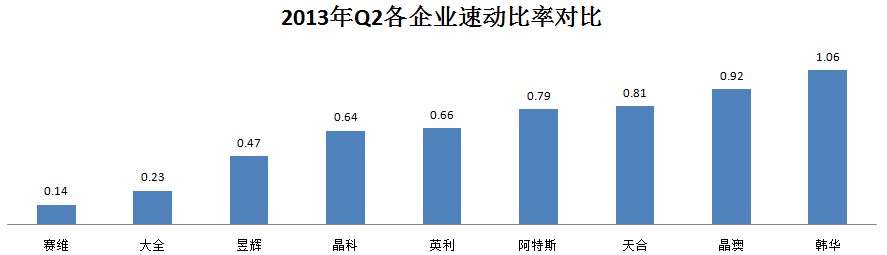

速动比率是减除库存后的企业流动性 指标,越高表示企业短期安全偿债能力越强,同时也表示企业可转换为现金的 资产部位较多,处在较有弹性的地位,有能力找寻及等待新投资,然而若产业链处在资金困难的时期,更多的会关 注现金比率。

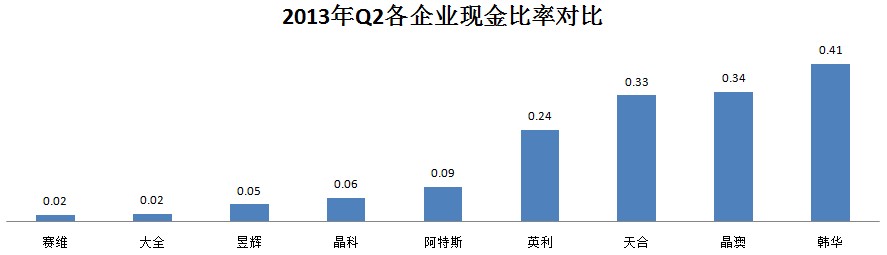

现金比率将存货与应收款项排除在外 。现金比率只量度所有资产中相对于当前负债最具流动性的项目, 因此它也是三个流动性比率中最保守的一个。反映出公司在不依靠存货销售及应收款的情况下, 支付当前债务的能力。

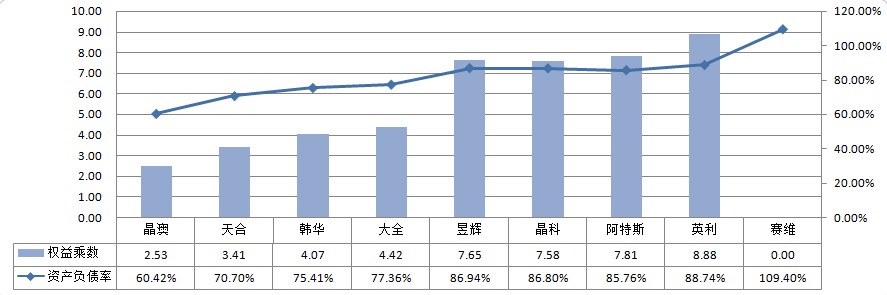

资产债务比率表示该企业负债率的 多寡,它既反映了企业长期偿债能力, 同时也反映了企业的资本结构和企业利用外借资金的程度。该比率越高表示债务也越高, 向银行的融资能力会受到影响。

权益乘数又称股本乘数,是指资产总额相当于股 东权益的倍数。 权益乘数越大表明所有者投入企业的资本占 全部资产的比重越小,企业负债的程度越高;反之,该比率越小,表明所有者投入企业的资本占 全部资产的比重越大,企业的负债程度越低,债权人权益受保护的程度越高。

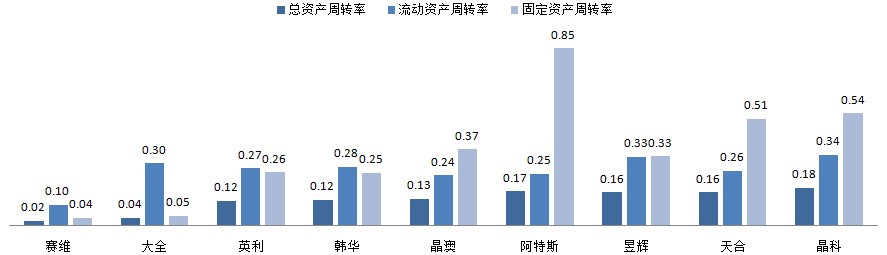

流动资产周转率反映 了企业流动资产的周转速度,是从企业全部资产中流动性最强的流动资产角度对 企业资产的利用效率进行分析,以进一步揭示影响企业资产质量的主要因素。一般情况下,该指标越 高, 表明企业流动资产周转速度越快,利用越好。在较快的周转速度下,流动资产会相对节约, 相当于流动资产投入的增加,在一定程度上增强了企业的盈利能力;而周转速度慢, 则需要补充流动资金参加周转,会形成资金浪费,降低企业盈利能力。

固定资产周转率主要用于分析对厂房、设备等固定资产的利用效率,比率 越高,说明利用率越高,管理水平越好。 如果固定资产周转率与同行业平均水平相比偏低,则说明企业对固定资产 的利用率较低,可能会影响企业的获利能力。它反应了企业资产的利用程度.

总资产 周转率综合反映了企业整体资产的营运能力,一般来说,资产的周转次数越多或周转天数越少, 表明其周转速度越快,营运能力也就越强。在此基础上,应进一步从各个构成要素进行分析, 以便查明总资产周转率升降的原因。企业可以通过薄利多销的办法,加速资产的周转,带来利润绝对 额的增加。 存货周转率分析的目的是从不同的角度和环节上找出存货管理中的问题,使存货管理在保证生产经营 连续性 的同时,尽可能少占用经营资金,提高资金的使用效率,增强企业短期偿债能力,促进企业管理水平 的提高。

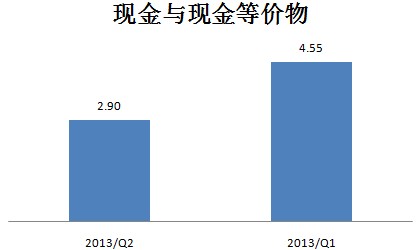

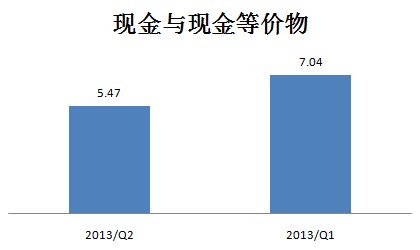

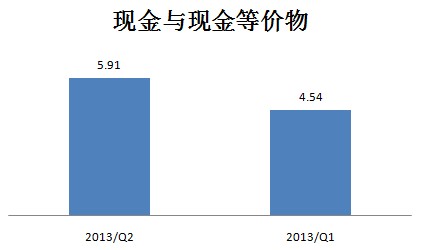

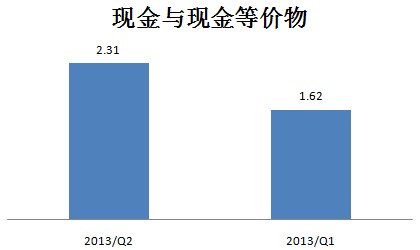

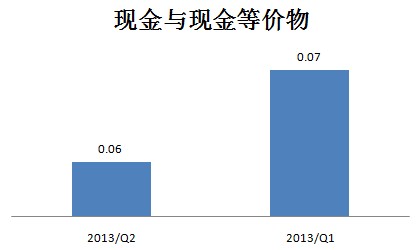

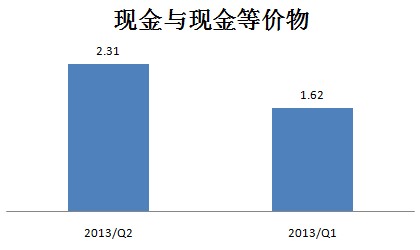

持有现金主要目的是为了满足日常的交 易需要,并且作为一个流动储备以弥补现金流入和流出不平衡时出现的短缺。较高的现金周转率 意味着企业对现金的利用效率较好,但并不说明这一比率越高越好。目前的光伏企业普遍获利不佳,需要现金维持 企业的投资弹性,因此就现在而言,指标越低可能更为有利。

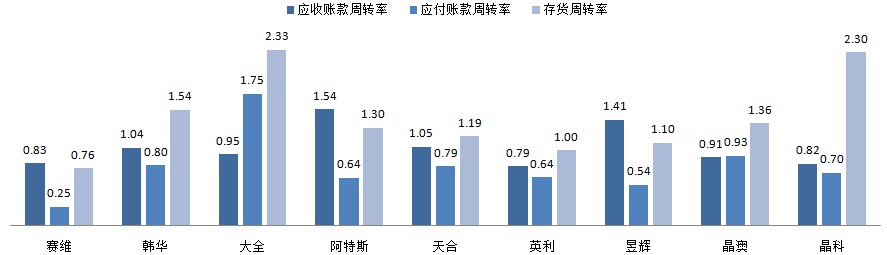

公司的应收帐款在流动资产中具有举足 轻重的地位。公司的应收帐款如能及时收回,公司的资金使用效率便能大幅 提高。应收帐款周转率就是反映公司应收帐款周转速度的比率。 它说明一定期间内公司应收帐款转为现金的平均次数。应收账款周转率越低表示对 下游的议价能力越差, 无法有效议得对自己较有利的账期来降低成本。

应付账款周转率是指反映 企业应付账款的流动程度。该指标越低表示对上游的议价能力越好, 可以有效议得对自己较有利的账期降低成本。

存货周转率反映存货的周转 速度,即存货的流动性及存货资金占用量是否合理, 促使企业在保证生产经营连续性的同时,提高资金的使用效率,增强企业的短期偿债能力。 存货周转率不仅可以用来衡量企业生产经营各环节中存货运营效率, 而且还被用来评价企业的经营业绩,反映企业的绩效。该指标越高就表示可以在同一个销售期中, 消化掉较多次的库存,主要体现了企业的存货控管以及销售速度情况。

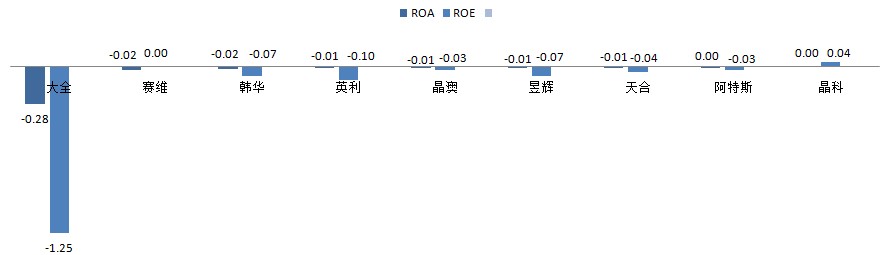

资产回报率(ROA)的定义非常清 晰,就是净利润/总资产。这个回报率衡量的是资产的回报率。 资产收益率是业界应用最为广泛的衡量银行盈利能力的指标之一,该指标越高,表明企业资产利用效果越好, 说明企业在增加收入和节约资金使用等方面取得了良好的效果,否则相反。

净资产回报率(ROE) 是净利润比股东权益,也称作股本回报率。ROE对股东来说意义最大, 是股票复利增长的源泉。ROE可以在不同行业与不同企业之间横向比较。相当于股票这种"股权债券"的收益率。 对投资人来说无论是投资铁路还是互联网,都相当于是买了"股权债券"。在同等风险情况下, 当然是收益率越高越好。而且,ROE还可以与政府债券、企业债券的收益率跨资产类别横向比较。

解析:

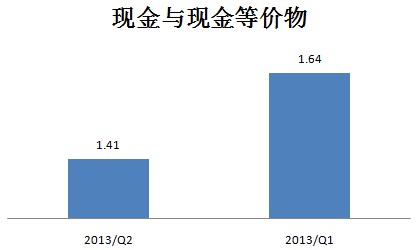

晶科能源在本季度实现自2011年三季度的首次盈利,也是本季度首家实现净利润的美股上市企业,毛利率达到17.65%,高于其他企业,主要是因为公司本季度的出货量实现的快速增长,以及经营费用得到了有效的控制。晶科本期的营运能力在上升,公司的资产营运效率不错,可以使用较少的资金来取得较大的产出,公司也因此有较高的ROA、ROE水平。但同时应该警惕公司的现金水平过低而导致的经营风险。

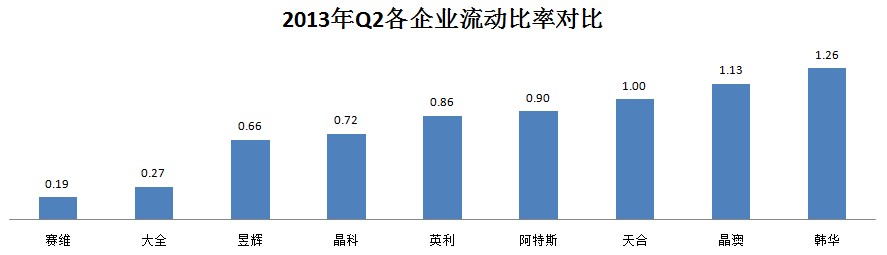

晶澳太阳能本季度的毛利率为8.12%,同比上升2.16%。销售收入在出货量上升的情况下有所下降,可以看出晶澳因为成本的下降而降低了产品的销售价格。晶澳的流动、速动及现金比率均有不俗的表现,资产负债率也低于其他企业,说明公司的偿债能力比较强。但是,公司的现金周转率及流动资产周转率表现不是太好,晶澳在运营能力方面需要加强,公司的议价能力也需要加强。、

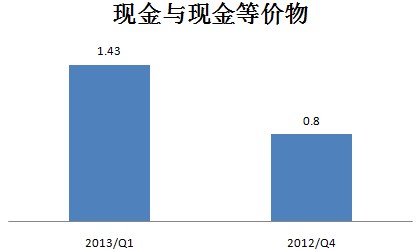

昱辉阳光在本季度的经营业绩得到了一定的提升,营业收入增长32.8%,毛利率转正,为7.3%,经营亏损同比下降50%左右。在资产、负债状况方面,昱辉的流动、速动及现金比率偏低,说明公司的短期偿债能力较弱,同比上期也并没有改善,主要是公司的现金流状况不太理想导致。公司的应收账款周转率表现很好,说明公司的收款能力较强,在议价方面有亮点。

本季度天合光能由于出货量的剧增,营业收入同比上季度增长69.4%,毛利率为11.6%,而上季度为1.7%,是由于ASP的提升及成本的降低导致。从天合光能的资产负债表来看,公司本期的偿债能力同比上期并没有改善,维持稳定,公司的经营现金流在下降,公司的短期偿债能力降低;公司的运营能力得到了提升,应收账款周转率及存货周转率有明显好转。

韩华新能源本期的营收状况并没有很大好转,增长6.3%,虽然出货量有所上升,但平均销售价格略有下降导致。在资产、负债状况方面,韩华的流动、速动及现金比率荣居榜首,说明公司的短期偿债能力比较强,公司的经营现金流状况比较好;韩华本期的营运能力同比上期并没有提升,维持在中等水平。从公司的财务报表可以看出,韩华的经营偏保守,财务状况维持稳定为主,并没有实质性地改善。

英利绿色能源本期的营收状况有所好转,毛利上升很快。但从公司资产负债数据显示,英利本期的资产负债状况并没有明显好转,应收账款周转率是所有企业最低的,说明企业的收款能力不佳。英利的营收规模一直是所有企业中最大的,但资产负债状况却不太乐观,所以公司在扩大销售规模的同时,也应该加强企业的资产管理。

大全新能源本季度的毛利率为-36.72%,是少数没有正的毛利率的企业,本期公司的营收增长了92.2%,由于预期中国对美、韩硅料双反带来的经营业绩的增长。但是公司的偿债能力在继续恶化,营运能力虽然稍有改善,但相比其他企业还是比较糟糕。此外,大全的现金回圈周期也是最长的,说明公司的现金回笼能力太差。

赛维LDK本期的财务状况没有继续恶化,但还是维持一直的低迷状态,资产负债率达到1.09的水平,非常危险,公司的应付账款周转率是所有企业最低的,说明赛维的账款拖欠非常严重,因此在指标上表现为议价能力较强,这也是公司财务报表上唯一的亮点。