通威股份:

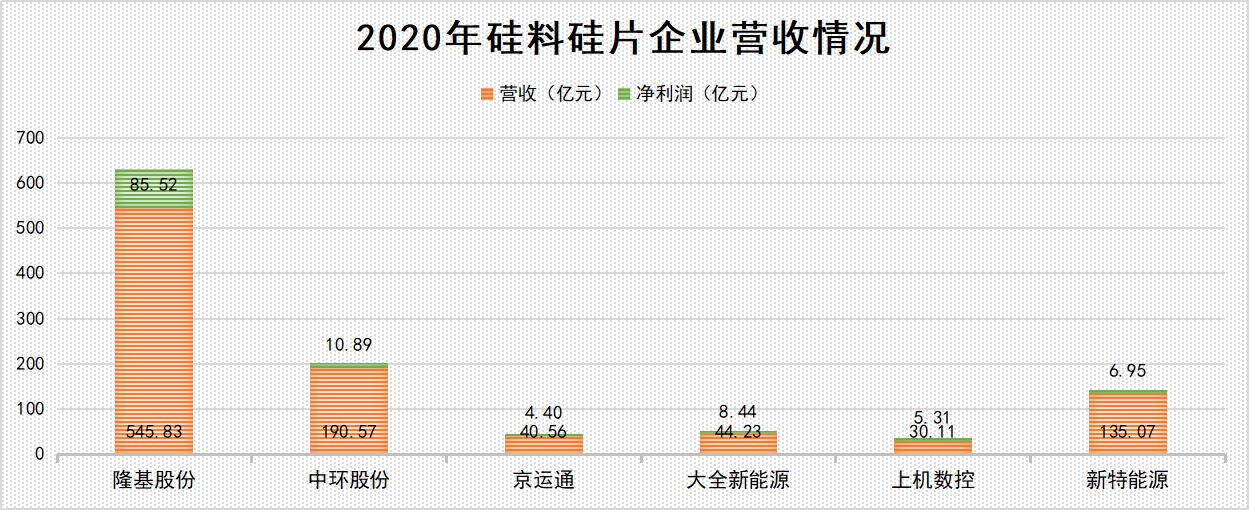

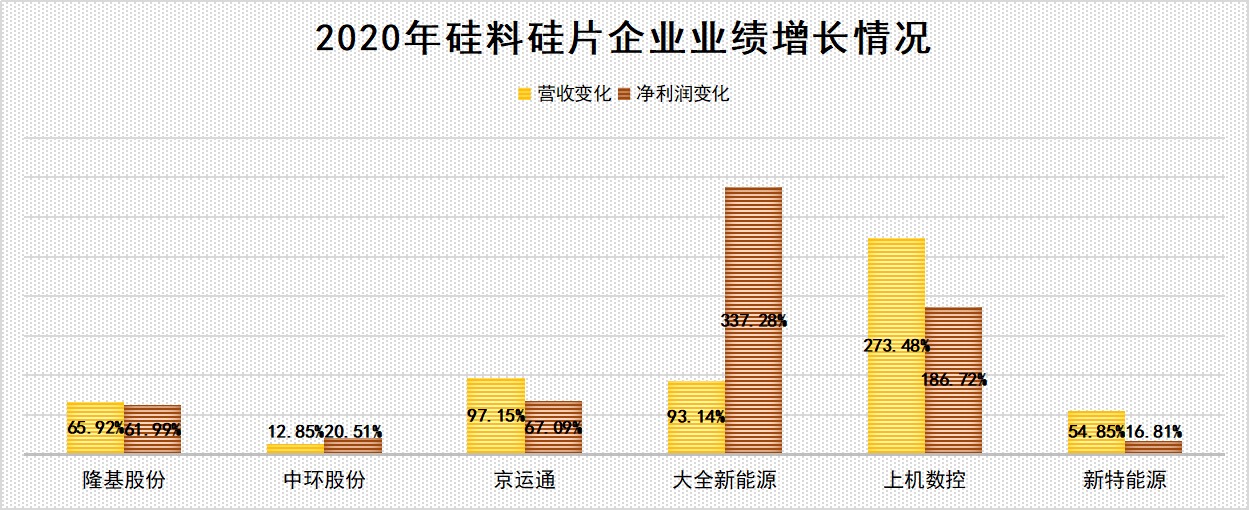

2020年全年,隆基实现营收545.83亿元,同比增长65.92%;实现归属于上市公司股东的净利润为85.52亿元,同比增长61.99%。归属于上市公司股东的扣除非经常性损益的净利润81.43亿元,同比增长59.87%。

2020年,公司实现单晶硅片出货量58.15GW,其中对外销售31.84GW,同比增长25.65%,自用26.31GW,硅片及硅棒收入155亿元,同比上涨12.6%,毛利率30.36%;实现单晶组件出货量24.53GW,其中对外销售23.96GW,同比增长223.98%,自用0.57GW,电池及组件收入362亿元,同比上涨140%,毛利率20.53%。2020年公司组件全球市占率约为19%,首次跃居全球第一,并创造了组件CR1的新高,同时实现了组件业务毛利贡献对硅片业务的超越,正式标志公司在光伏制造领域主战场的切换完成。

中环股份:

2020年中环实现营收190.57亿元,同比增长12.85%;实现归母净利润10.89亿元,同比增长20.51%。其中,全年新能源材料实现营收168.29亿元,同比增长12.78%,占总营收88.31%;半导体材料实现营收13.51亿元同比增长23.08%。

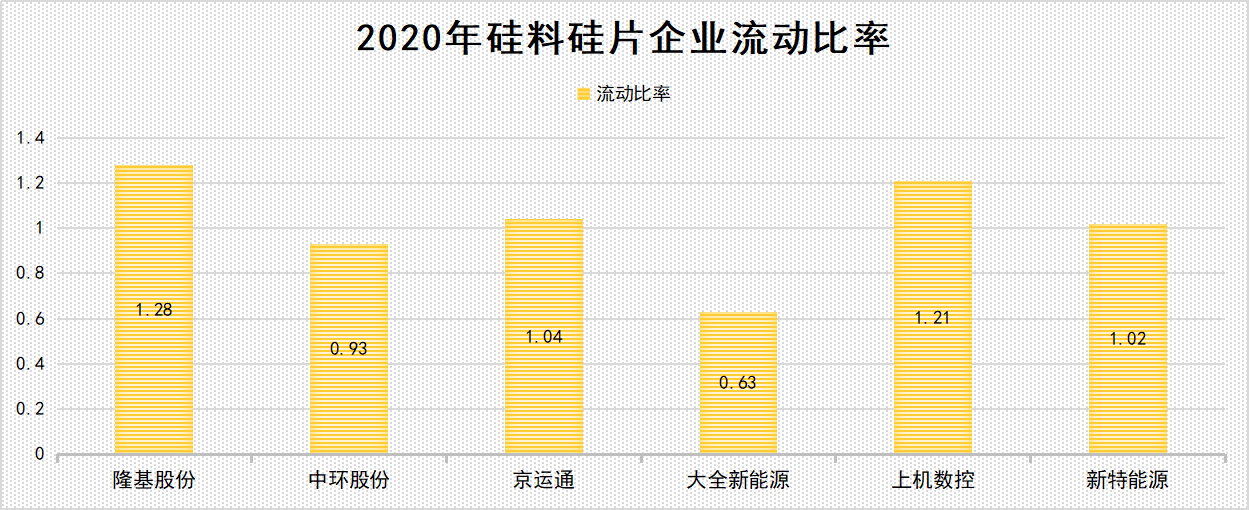

截至2020年末,公司单晶总产能已达到55GW,基本符合增产预期,其中G12产能约占40%。2020年第四季度公司在G12硅片市场的占有率超过99%。

大全新能源:

2020年,大全新能源迎来了业绩暴增,2020年营业收入为6.76亿美元,与2019年的3.5亿美元营收相比增长接近一倍。2020年净利润为1.29亿美元,与上年同期相比则增长了4倍以上。

第四季度,大全硅料销售量创下了公司的季度销量纪录,达到23,186吨,2020年全年,大全新能源硅料产量达到77,288吨,同比2019年的41,556吨增长近86%。全年硅料销售量74,812吨,同比2019年38,110吨上涨96.3%。

新特能源:

2020年公司营业收入为135.065亿元,比上年同期增加54.85%。毛利21.42亿元,同比增长16.81%。公司拥有人应占利润为人民币6.95亿元,比上年同期增加72.70%。

2020年公司硅料出货量6.63万吨,较上年同期增长约86.91%,主要是由于3.6万吨╱年高纯多晶硅产业升级项目产能释放所致。期内多晶硅生产板块实现收入人民币39.85亿元,增幅 78.76%。ECC板块实现收入人民币70.12亿元,增幅40.63%,主要是由于报告期内该集团实现转让的光伏和风电项目规模增加所致。

上机数控:

报告期内,上机数控实现营业收入30.11亿元,同比增长273.48%;归属于上市公司股东的净利润5.31亿元,同比增长186.72%。

业绩的增长,主要得益于公司单晶硅业务规模持续扩大。2020年,公司单晶硅业务实现营业收入27.30亿元,占公司总收入的90.67%,已成为公司主营业务。公司“高端装备+核心材料”的双轮驱动业务模式在实践中得到进一步贯彻落实。

京运通:

22020年,京运通实现营业收入40.56亿元,同比增长97.15%;归属于上市公司股东的净利润4.40亿元,同比增长67.09%。

报告期内,京运通由电站运营商转变为硅片制造商,随着乌海一期产能投产,京运通硅片业务大幅增长,2020 年销售硅片10.18 亿片,同增141%,硅片业务收入16.98 亿元,同增206.16%,全年毛利率18.53%。

通威股份:

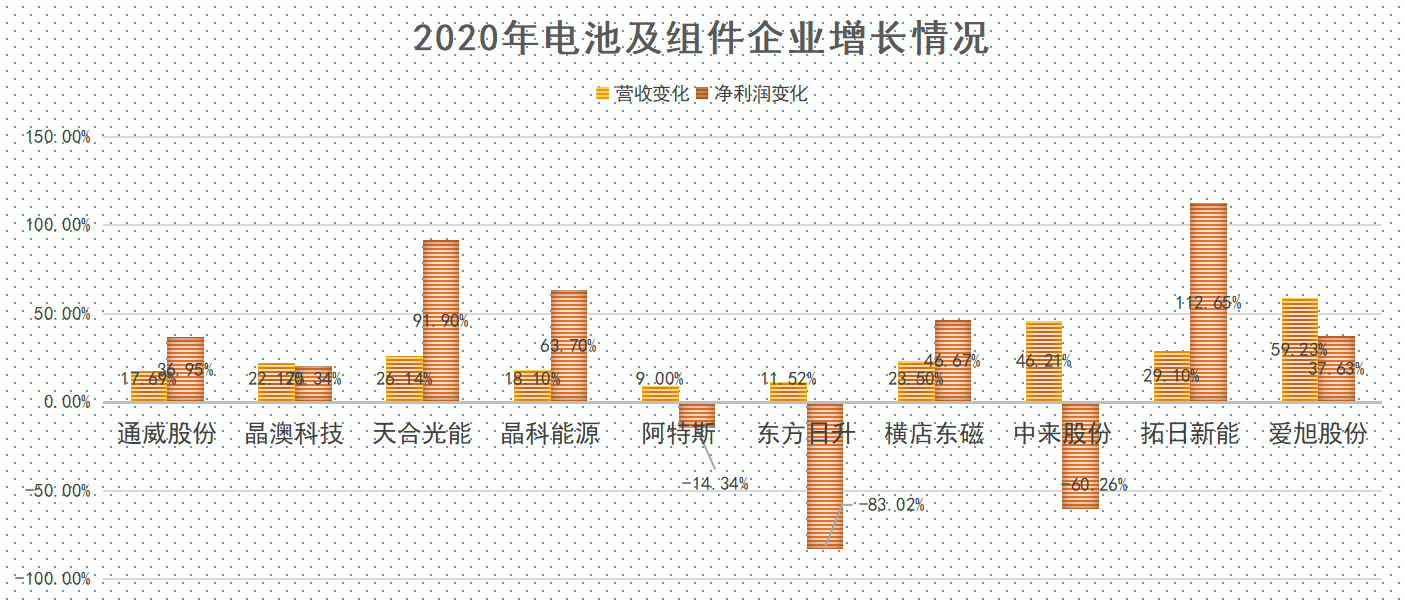

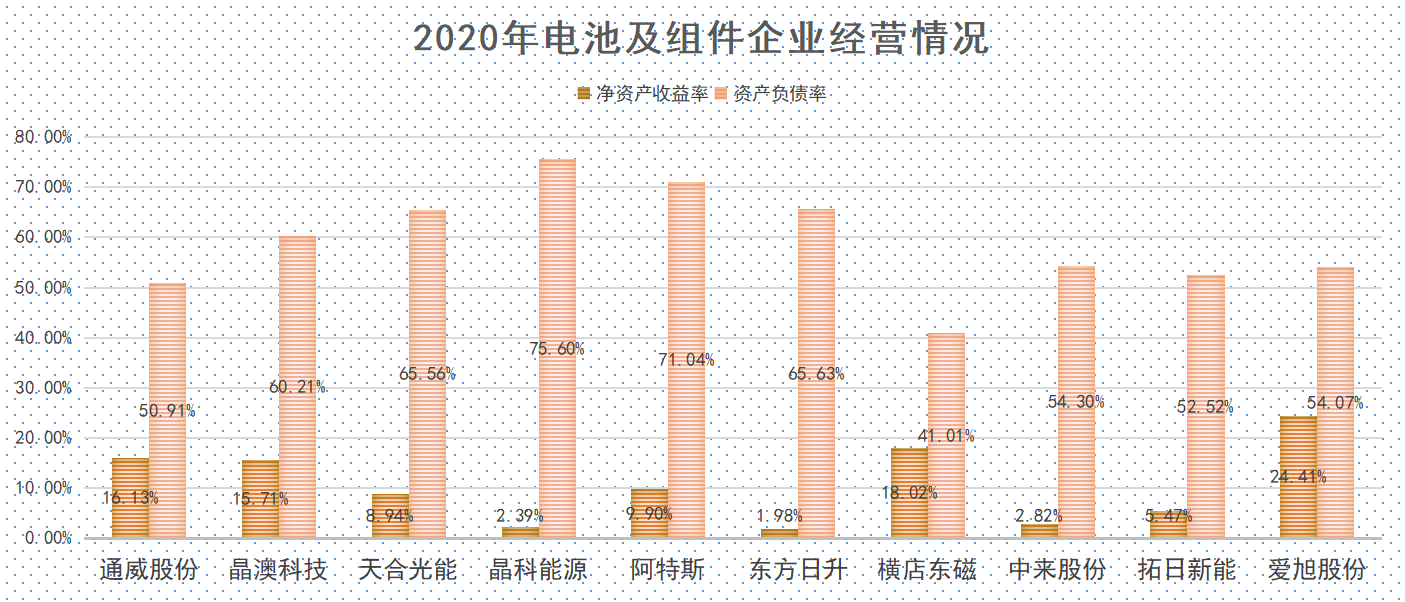

2020年,通威实现营业收入442亿元,同比增长17.69%;归属于母公司所有者净利润为36.08亿元,同比增长36.95%。公司拟每10股派发现金红利2.41元。

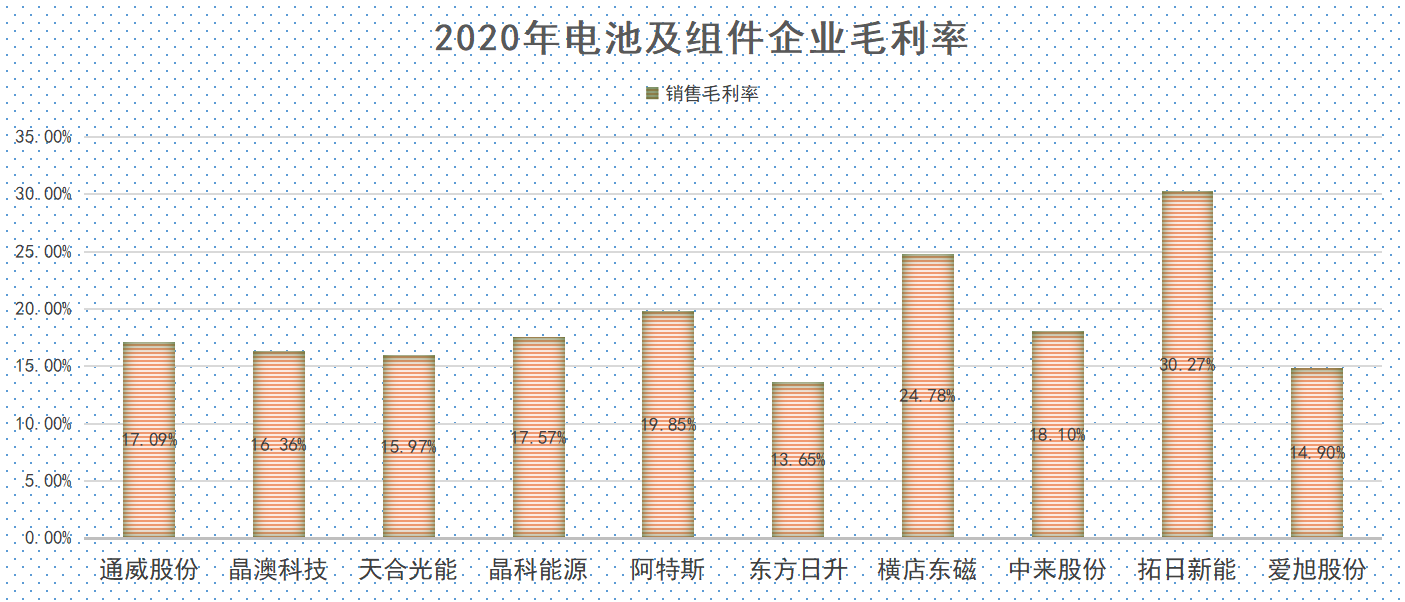

报告期内,公司高纯晶硅产能满负荷运行,全年实现高纯晶硅销量8.66万吨,同比增长35.79%,毛利率为36.78%。公司电池及组件出货量22.16GW,同比增长66.23%,单晶电池毛利率为16.78%。据PVInfoLink公布数据,2020年公司太阳能电池出货量继续位居全球第一。

晶澳科技:

报告期内,公司实现营业收入258.47亿元,较上年同期增长22.17%;实现归属于上市公司股东的净利润为15.07亿元,较上年同期增长20.34%。

2020年全年,晶澳科技组件总产能超过23GW,出货量为15.88GW,硅片和电池产能约为组件产能的80%。晶澳科技预计,到2021年底公司组件产能将超过40GW,组件出货预计在25GW至30GW之间,182占比将达到50%。硅片和电池环节产能达到组件产能的80%左右。

晶科能源:

晶科能源2020年实现营收351.29亿元,同比增长18.1%;毛利润达9.46亿美元,同比增长13.6%;归属于普通股股东的净利润约3530万美元(约合2.3亿元人民币),同比大幅下滑74.3%。

财报显示,2020年度出货量达18.8GW,同比增长31.4%。截至2020年年底,公司组件出货量累计达70GW,成为全球最大的光伏组件制造商。

天合光能:

报告期内天合光能实现营业收入294.18亿元,同比增长26.14%;归属于上市公司股东的净利润12.29亿元,同比增长91.90%。年报显示,2020年天合光能组件总产能22GW,组件出货量为15.915GW,位居全球第三名。

对于业绩上涨,天合认为主要系海外市场的占有率提升。2020年营收中,海外占比高达70.30%;主营业务收入中,海外占比71.09%,尤其以欧美地区为代表,占比较高。天合光能预计,到2021年底电池总产能将达到35GW左右(其中210mm大尺寸电池产能占比超70%),组件总产能预计达到50GW左右。

东方日升:

东方日升2020年营业收入为160.63亿元,同比增长11.52%。归属于上市公司股东的净利润为1.65亿元,同比下降83.02%。归属于上市公司股东的扣除非经常性损益的净亏损为1.35亿元,上年同期盈利8.23亿元。截至报告期末,公司光伏组件年产能为14.1GW,产能主要分布于浙江宁波、江苏金坛、浙江义乌等生产基地。

对于业绩下滑原因,公司认为主要是由于疫情影响下,公司主要产品原材料价格上涨,产品价格下降,导致公司毛利率大幅下降导致。此外,因外汇汇率波动,公司汇兑损失增加。

阿特斯:

2020年全年,阿特斯实现营业收入35亿美元(约合241.9亿元人民币),同比增长9%;全年净利润1.47亿美元(约合10.16亿元人民币),稀释每股收益2.38美元。

2020年阿特斯组件发货量为11.3GW,同比增长32%。公司预计2021年全年组件发货量在18GW至20GW之间,项目销售预计在1.8GW至2.3GW之间,全年销售额预计在56亿至60亿美元之间。

横店东磁:

2020年全年,横店东磁实现营业收入81.06亿元,同比增长23.50%;归属于上市公司股东的净利润10.14亿元,同比增长46.67%。

目前,横店东磁重点发展磁性材料、新能源和器件三大产业,2020年,公司光伏业务持续向好,电池片扩产项目落地,实现满产满销,光伏产业营收35亿元,同比上涨43%;新能源电池转至小电动领域,实现扭亏,营业收入4.7亿元,同比增长82%。

爱旭股份:

2020年全年,爱旭股份实现营业收入96.64亿元,同比增长59.23%;归属于上市公司股东的净利润8.05亿元,同比增长37.63%。

公司新产能连续投放,截止2020年底已拥有电池片产能22GW,较2019年末增长约139%;2020年电池片出货量13.16GW,同比增长93.74%,位列全球第二;电池片毛利率同比下降3.01个百分点至14.50%。2020年公司先后量产210mm、182mm大尺寸电池片,12月份公司大尺寸出货占比达到35%左右,全年大尺寸电池出货量全球第一,预计2021年公司大尺寸产能将进一步提升至94%。

拓日新能:

2020年,拓日新能实现营业收入13.61亿元,同比增长29.1%;归母净利润1.66亿元,同比增长112.65%;扣非净利润1.01亿元,同比增长71.48%。

年报显示,公司业绩上升主要得益于两个方面,一是公司收购昭通茂创能源开发有限公司100%股权后产生的交易收益提升公司业绩;二是受益于2020年光伏市场需求旺盛、光伏玻璃市场价格大幅增长,公司海内外玻璃、组件销量上涨,光伏电站发电效益提升,共同推动公司业绩增长。

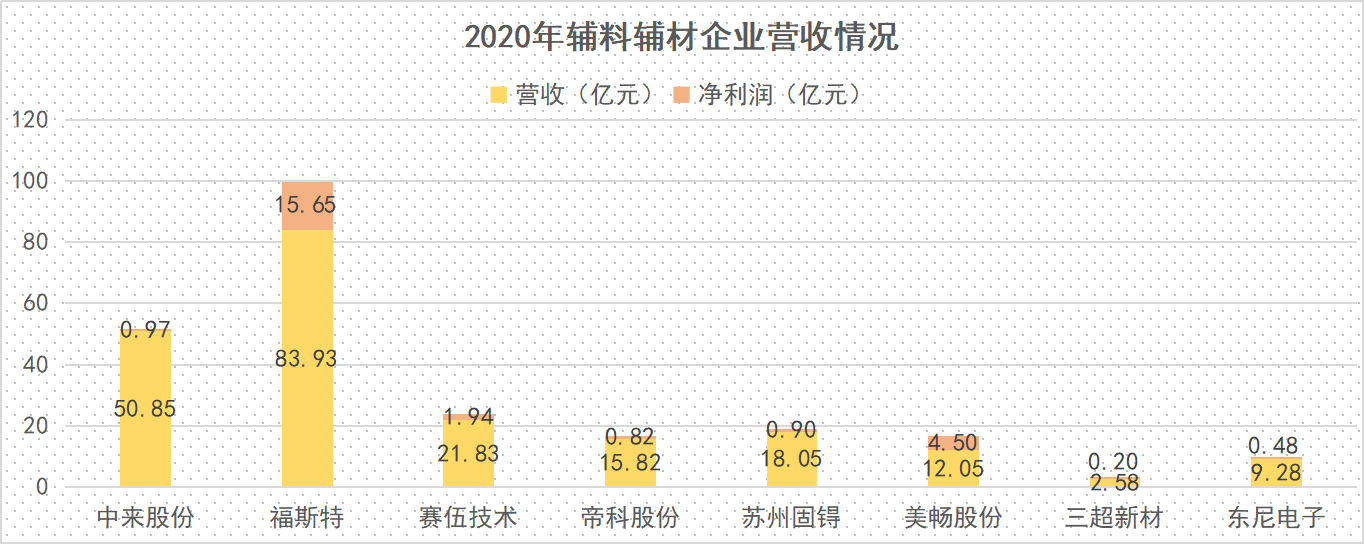

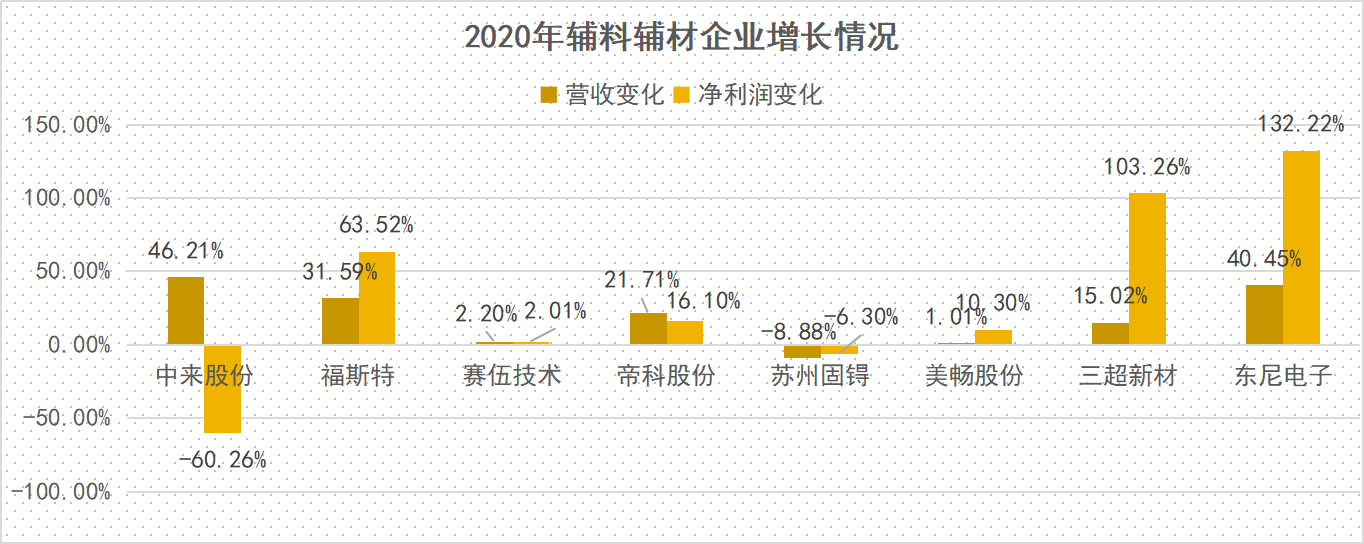

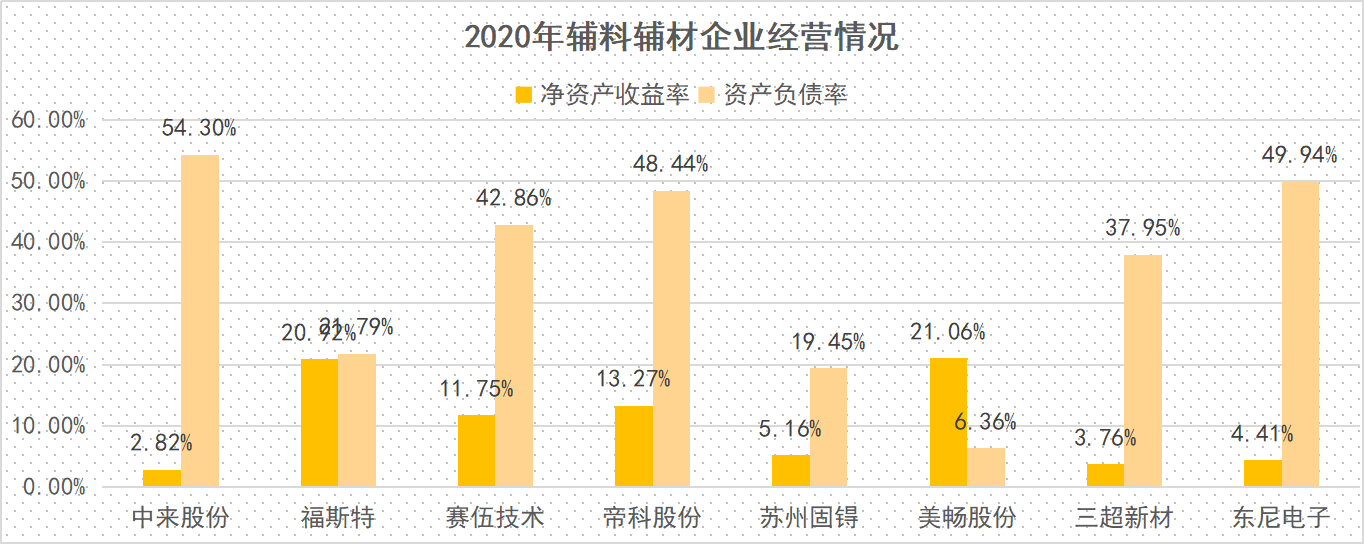

中来股份:

报告期内,公司实现营业收入508,494.59万元,同比增长46.21%,实现归属于上市公司股东净利润9,665.84万元,同比下降60.26%,实现归属于上市公司股东的扣除非经常性损益的净利润23,529.82万元,同比增长24.19%。

主营业务中,中来股份背膜业务营收13.55亿元,同比增长4.79%,毛利率上涨3.31%至25.12%;电池及组件业务营收34.74亿元,同比增长63.40%,毛利率下降15.11%至14.79%。

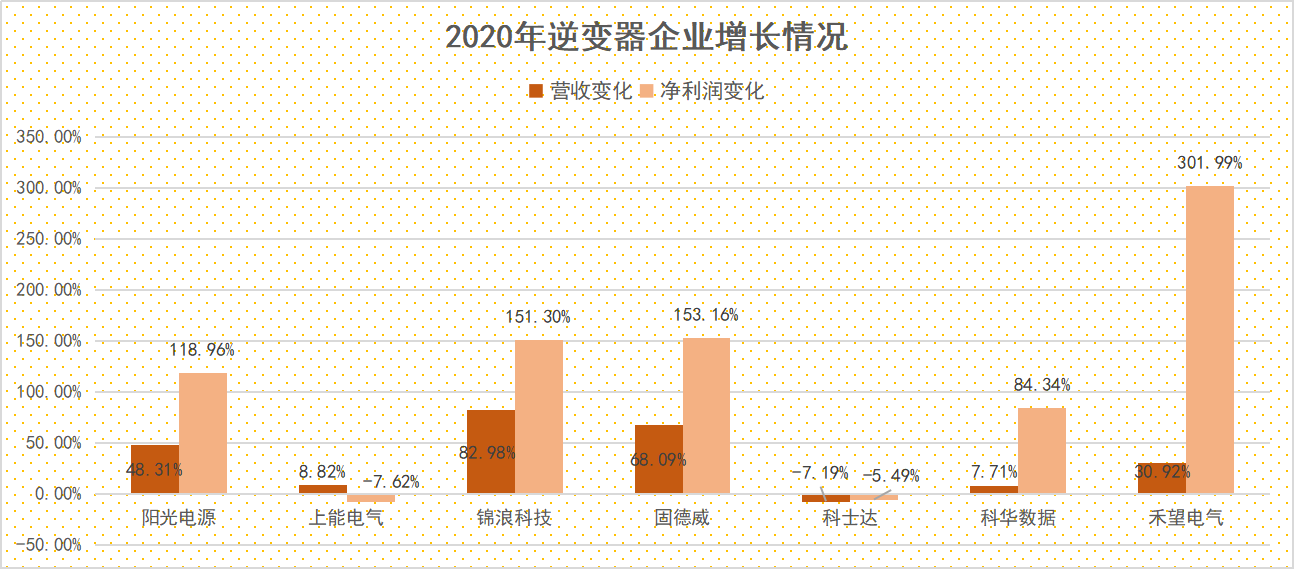

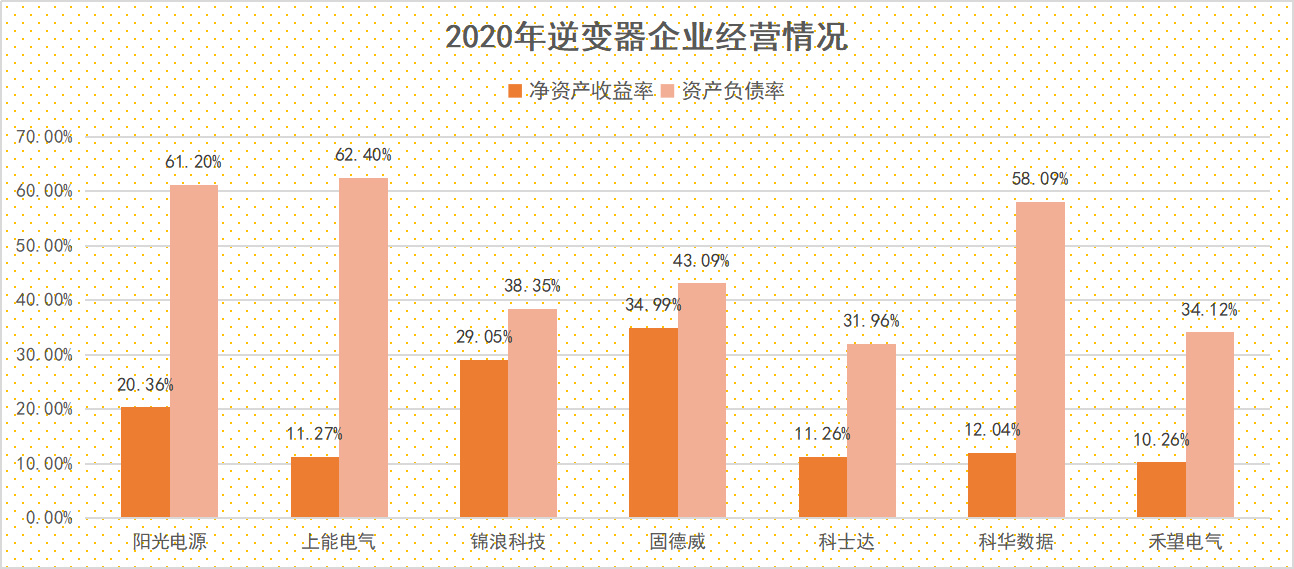

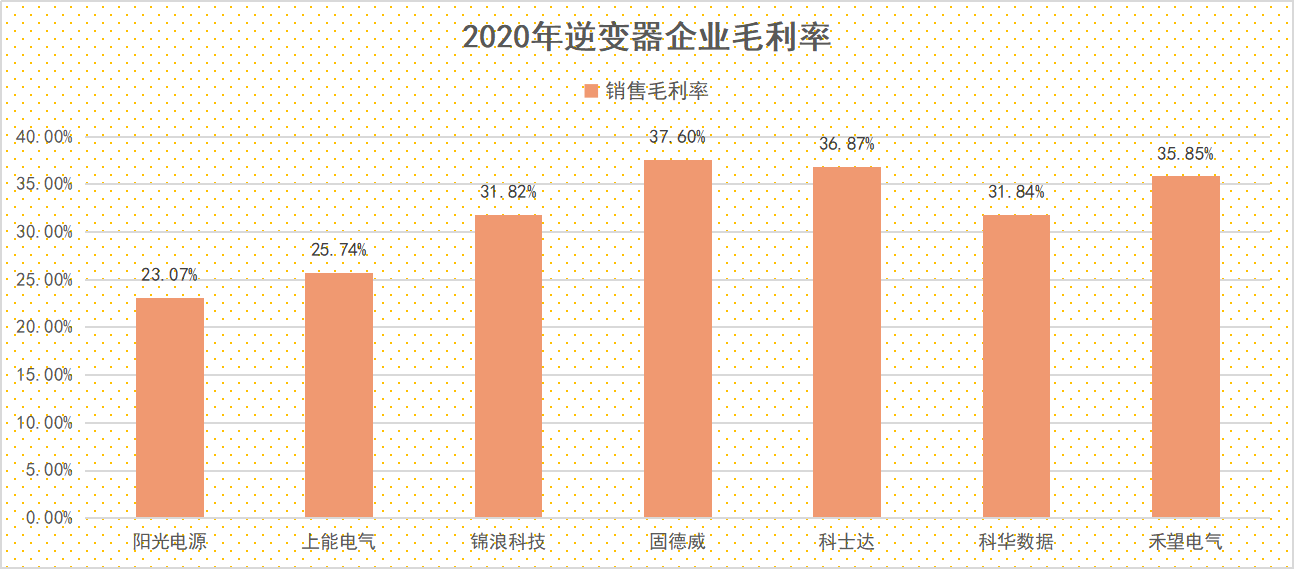

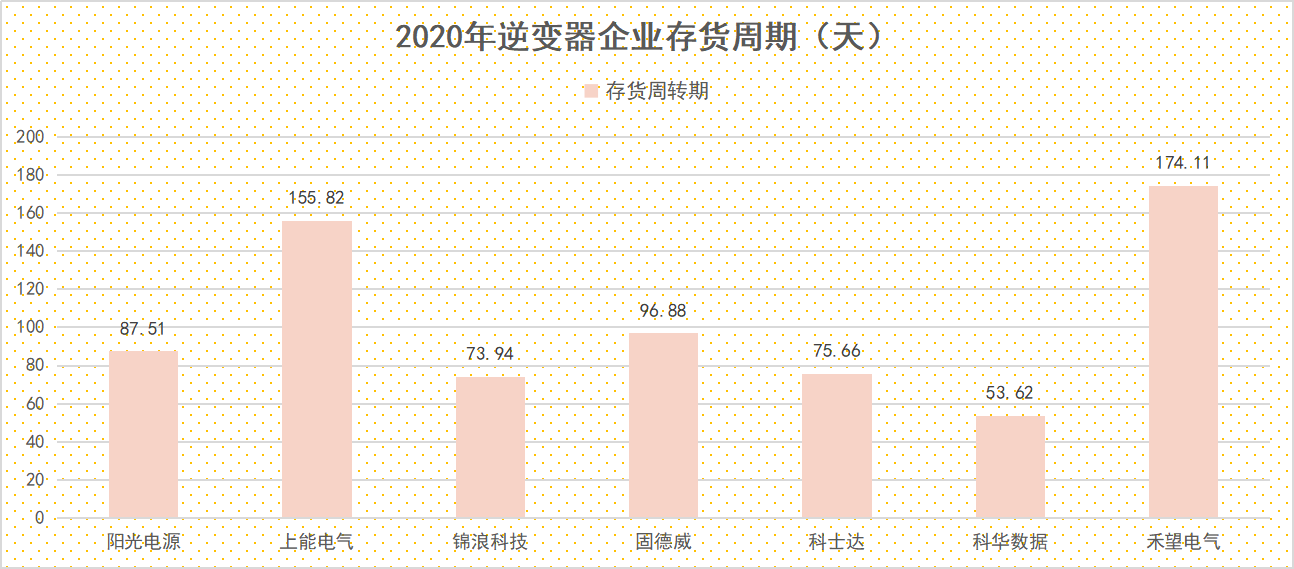

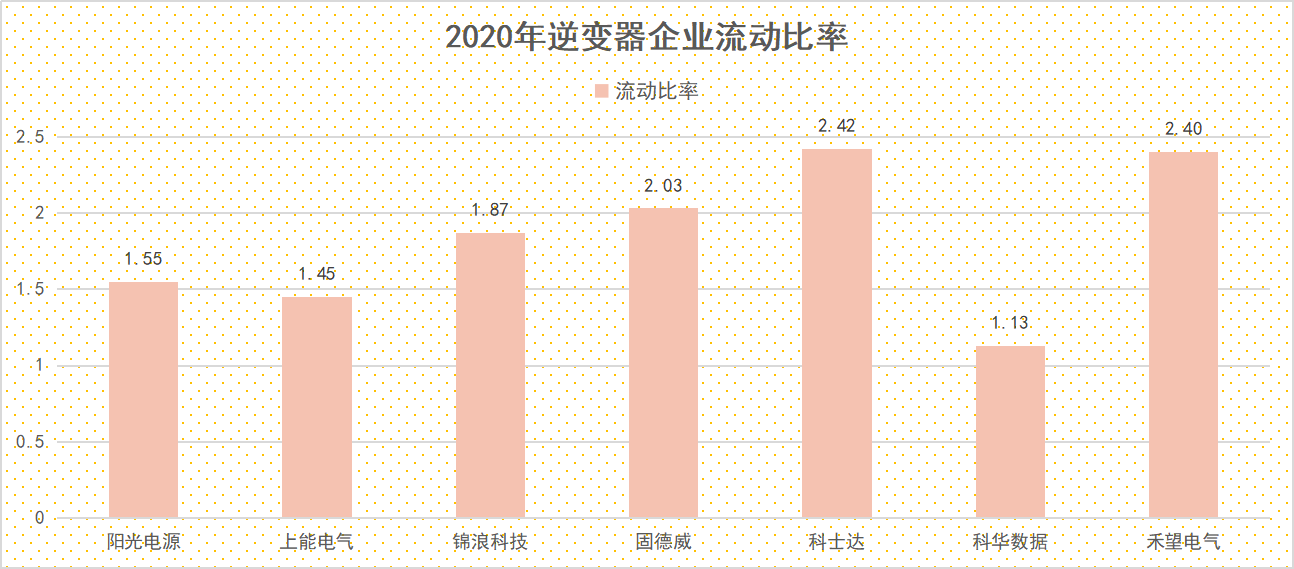

上能电气:

报告期内公司实现营业收入1,004,012,686.06元,同比增长8.82%;归属于上市公司股东的净利润77,453,569.54元,同比减少7.62%。

目前,上能电气在印度、越南等东南亚海外市场占据优势地位,2020年印度市场出货达1GW,在印度市场占比达20%以上。国内市场保持地面电站前三的市场份额。报告期公司利润水平同比下降的主要原因,是因为本期主营业务毛利率有所下滑,公司加大研发费用投入,以及受美元汇率下跌的影响汇兑损失较大。

锦浪科技:

公司2020年年报显示,2020年全年实现营业收入20.84亿元,同比增长82.98%,实现归属于上市公司股东的净利润3.18亿元,同比增长151.30%,扣非后增长130.11%。

2020年在海外传统市场和新兴市场销售快速增长,在欧洲、美国、东南亚、澳大利亚、拉美等市场持续领先。全年实现海外出口收入12.60亿元,同比增长76.78%;并网逆变器销量48.17万台,同比增长69.18%,收入19.82亿元,同比增长84.69%;毛利率同比下降3.55个百分点至31.06%。2020年公司实现储能逆变器收入3,733万元,同比增长115.42%。预计储能逆变器业务有望随着储能需求的释放而进入快速放量期,形成公司业绩的新增长点。

阳光电源:

2020年,公司实现营业总收入192.86亿元,同比增长48.31%;实现归母净利润19.54亿元,同比增长118.96%;经营活动产生的现金流量净额为30.89亿元,同比增长24.52%。公司业绩实现高增主要原因系逆变器行业整体景气度高,公司持续加速全球战略部署,规模效应显著提升,光伏逆变器全球发货量持续增长。

2020年公司光伏逆变器出货35.5GW,同比大幅增长116.11%,其中国内13GW、海外22GW,海外多个国家和地区实现市占率第一,全球市占率27%左右,受出货量大幅提升影响,全年公司逆变器业务实现营收75.15亿元,同比增长90.64%。

固德威:

2020年年报显示,固德威2020年全年实现营业收入15.89亿元,同比增长68.09%;实现归母净利润2.60亿元,同比增长153.16%。

利润的大幅增长得益于公司逆变器出货、海外占比持续高增,同时经营管理水平显著提升。2020年公司逆变器出货35.2万台,预计对应约5GW出货,同比增长140.5%,其中国内出货约50-60%,海外出货约40-50%;从收入区域看,海外占比约70%,同比提升约4%,其中欧洲、美洲、亚洲(除中国)分别占29%、13%、13%。

科华数据:

该公司年内营业收入为41.67亿元,同比增长7.71%。归属于上市公司股东的净利润为3.82亿元,同比增长84.34%。归属于上市公司股东的扣除非经常性损益的净利润为3.36亿元,同比增长94.86%。

2020年,科华恒盛将上市公司名称变更为“科华数据股份有限公司”,同时将充电桩相关业务从上市公司剥离,公司进一步明确了聚焦数据中心 的发展战略,集中资源大力发展数据中心业务。

科士达:

科士达2020年营业收入为24.22亿元,同比减少7.19%。归属于上市公司股东的净利润为3.03亿元,同比减少5.49%。归属于上市公司股东的扣除非经常性损益的净利润为2.58亿元,同比减少13.12%。

对于业绩变动,公司认为主要系报告期内,公司营业收入较去年同期下滑,营业利润、利润总额、净利润随之下滑,主要原因是新能源光伏业务处于政策环境调整期、产品及市场竞争更加激烈、海外项目开展延缓等多因素影响,公司新能源光伏板块业绩出现下滑,以致影响公司整体业绩。

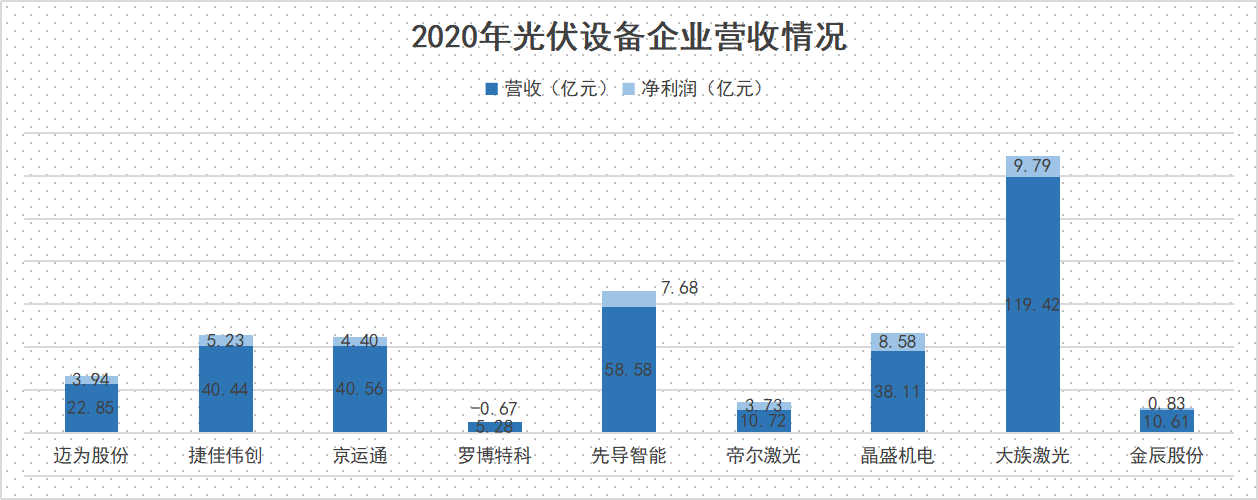

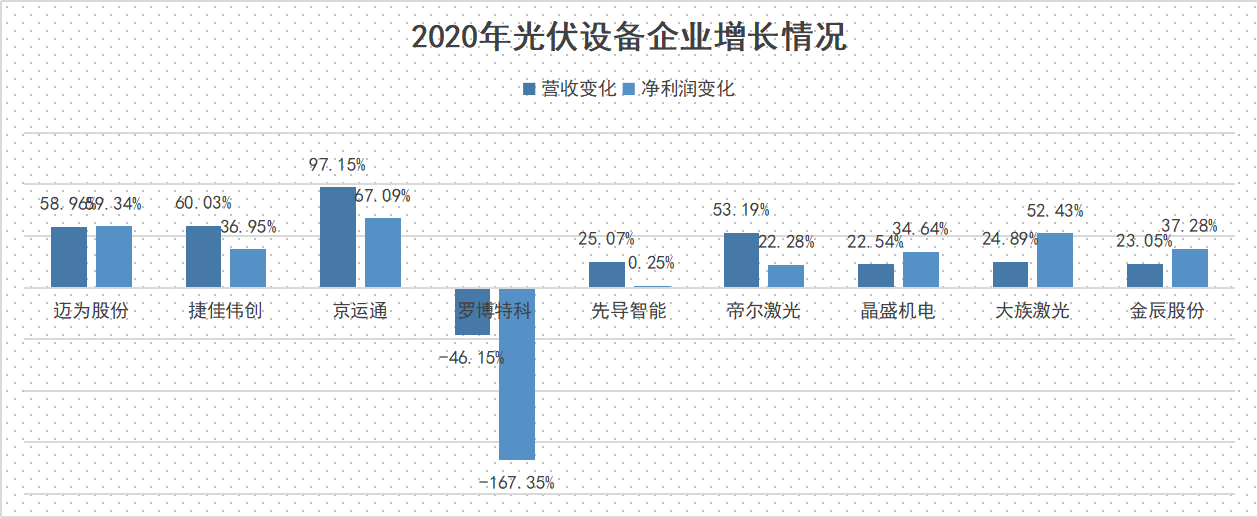

迈为股份:

2020年1月份至12月份,公司实现营收为22.85亿元、归属于上市公司股东的净利润为3.94亿元,分别同比增长58.96%、59.34%。

从2020年年报来看,迈为股份主要产品仍为太阳能电池丝网印刷成套设备。凭借出色的性能及价格优势,丝网印刷成套设备全年收入较去年同期增长29.84%,该产品全年收入占公司总收入的67.13%。目前,迈为已实现HJT整线设备供应能力,下游与通威、安徽华晟、阿特斯等客户合作顺利,目前HJT在手订单约达5.9亿元,位居国内上市公司中第一名。

大族激光:

报告期内,大族激光实现营业收入119.42亿元,同比增长24.89%;实现归母净利润9.79亿元,同比增长52.43%;实现扣非归母净利润6.75亿元,同比增长46.01%。

2020年大族激光业绩增长主要受小功率和PCB贡献主要增长,小功率设备业务营收57.1亿元,同比增长61.8%;大功率激光智能装备业务营收20.2亿元,同比下跌0.96%,全年处于微亏状态,销量稳健增长但售价仍有下降,后续核心部件自产比例提升望带来改善;半导体设备收入0.56亿元,同比增长15%,进入封测客户,开槽/解键合/切割等设备实现出货。光伏设备收入1.2亿元,同比增长88.6%,包括划裂机、开膜掺杂机等。

金辰股份:

2020年,金辰股份实现营业收入10.61亿元,同比增长23.05%,归母净利润0.83亿元,同比增长37.28%。分业务来看,光伏组件设备业务收入9.59亿(同比+21.96%),收入占比超过90%,是公司收入增长的最主要原因;光伏电池设备收入0.86亿(同比+165.51%),有望成为公司新的业绩增长点。

报告期内,公司与德国H2GEMINI合资设立金辰双子,同时,公司拟3.8亿定增加码PECVD设备产能20台/年。目前,公司PECVD设备样机正在制造和优化测试中,预计二季度有望发往客户进行测试验证。

罗博特科:

报告期内公司实现营业收入5.28亿元,同比下滑46.15%;归属于上市公司股东的净利润-0.67亿元,较上年同期由盈转亏。

报告期内,公司业务拓展和业绩表现因疫情原因受到较大影响,尤其是上半年度影响尤为突出,报告期营业收入的下降,叠加产品综合毛利率的下降等因素致使公司业绩出现阶段性亏损的情形。

帝尔激光:

报告期内公司实现营业收入10.72亿元,同比增长53.19%;归属于上市公司股东的净利润3.73亿元,同比增长22.28%。

报告期内业绩增长主要由于公司PERC激光消融设备、SE激光掺杂设备的稳定增长,同时叠瓦激光设备增长较快,带动了公司主营业务收入的快速增长。分产品来看,2020年,帝尔激光太阳能电池激光加工设备实现营收10.29亿元,同比增长50.91%;配件、维修及技术服务费及其它实现营收4357.21万元,同比增长167.74%。

先导智能:

报告期内公司实现营业收入58.58亿元,同比增长25.07%,其中锂电池生产设备收入占比55.27%;归属于上市公司股东的净利润7.68亿元,同比增长0.25%。

报告期内,公司锂电业务收入较2019年有所下降,光伏智能装备、3C智能装备、智能物流系统和汽车智能产线等非锂电业务快速增长,成为公司业绩增长的主要动因。毛利率方面,2020年先导智能设备制造毛利率为34.32%,同比下滑5.01个百分点。具体看,公司光伏设备毛利率达到了32.14%,同比上涨2.54个百分点;锂电池设备毛利率为33.54%,同比下滑5.92个百分点。

晶盛机电:

报告期内公司实现营业收入3,810,679,670.46元,同比增长22.54%;归属于上市公司股东的净利润858,159,934.64元,同比增长34.64%。2020年度,公司全年新签订光伏设备订单超过60亿元,推动公司经营业绩的持续增长。

分产品看,2020年度该公司实现晶体生长设备营业收入26.23亿元,同比增长20.69%;智能化加工设备营业收入5.52亿元,同比增长9.43%;蓝宝石材料营业收入1.94亿元,同比增长194.32%。

福斯特:

2020年福斯特整体业绩超预期,综合毛利率大幅增长。2020年全年营收83.93亿元,同比上涨31.59%,归属于上市公司股东的净利润15.65亿元,同比增长63.52%,业绩超预期。全年毛利率为28.36%,同比上涨8.00%,净利率为18.65%,受益于光伏产品量价齐升、电子材料业务增势迅猛。主业务光伏胶膜营收75.62亿元(+33%),毛利率为29.04%,销量8.65亿平方米。

2021年,福斯特滁州5亿平胶膜已进入规模化建设阶段,有望持续贡献产能增长。公司在光伏胶膜行业常年市占率在50%左右,中长期将充分受益于行业确定性高增速。

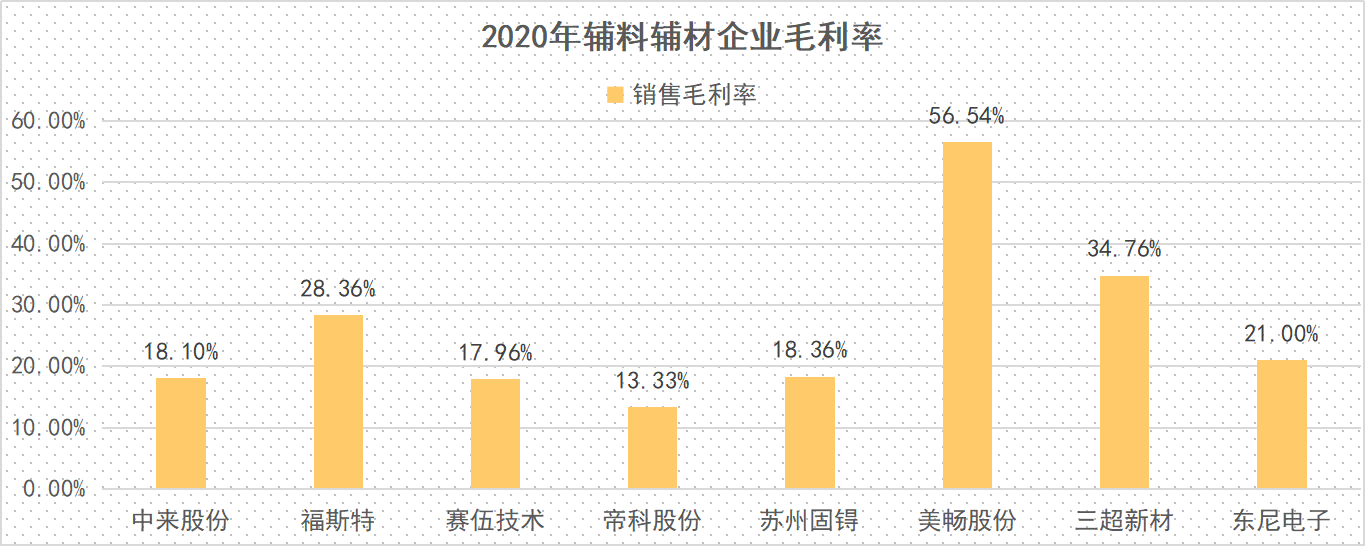

赛伍技术:

报告期内,公司实现营业收入21.83亿元,同比增长2.20%;实现归母净利润1.94亿元,同比增长2.01%。

报告期内,赛伍技术光伏背板产品创收13.14亿元,占比总营收超过六成,但因2020年受疫情影响,光伏背板全市场萎缩,公司光伏背板营收同比下降了29.92%。公司称2020年背板产品年度市占率为30.1%,保持全球市占率第一。

美畅股份:

2020年,该公司实现营业收入12.05亿元,同比增长1.01%;归属于上市公司股东的净利润4.50亿元,同比增长10.30%。

报告显示,2020年公司实现金刚石线销量2,484.01万公里,较2019年增长35.73%,依然保持市场领先地位。成本方面,因自制母线实现对宝美升全面收购,公司成本加速下降,毛利率达到58.7%,同比增长1.1%。

帝科股份:

报告期内,帝科股份实现营业收入为15.81亿元,同比增长21.71%。归属于上市公司股东的净利润8208.65万元,同比增长16.10%。归属于上市公司股东的扣除非经常性损益的净利润8005.96万元,同比增长15.30%。

报告期内,公司光伏导电银浆营业收入15.80亿元,同比增长21.66%;半导体电子封装导电粘合剂业务稳步拓展,营业收入1,021,331.87元,同比增长328.01%。

苏州固锝:

公司2020年实现营业收入180466.12万元,同比减少8.88%;实现归母净利润9037.66万元,同比下降6.30%。

光伏业务下滑是导致苏州固锝2020年业绩承压的主要原因。2020年,公司光伏领域中的新能源材料产品的营收和毛利率同比下降,半导体产品毛利率小幅上升,但难以扭转整体业绩下行趋势。导体分类下的分立器件本期创收75160.01万元与去年基本持平,光伏领域中的新能源材料的收入同比下降22.34%至75253.19万元。

东尼电子:

公司2020年1-12月实现营业收入9.28亿元,同比增长40.45%,归属于上市公司股东的净利润为4783.32万元,同比扭亏为盈,归属于上市公司股东的扣除非经常性损益的净利润1874.73万元,实现扭亏为盈。基本每股收益为0.22元。

公司2020年1-12月实现营业收入9.28亿元,同比增长40.45%,归属于上市公司股东的净利润为4783.32万元,同比扭亏为盈,去年同期亏损1.48亿元,每股收益为0.2200元。

三超新材:

2020年,三超新材实现营业收入2.58亿元,同比增长15.02%;归属于上市公司股东的净利润2003.07万元,同比增长103.26%。

报告期内,公司经营业绩增加的主要原因为:金刚线产品订单较去年同期有较大增长,新增国产设备产能逐步释放,且通过技改,公司硅切片线的品质稳定性得到了改善,市场竞争力提升较为明显,生产成本也有所下降,因此预计报告期内净利润较去年同期增长。

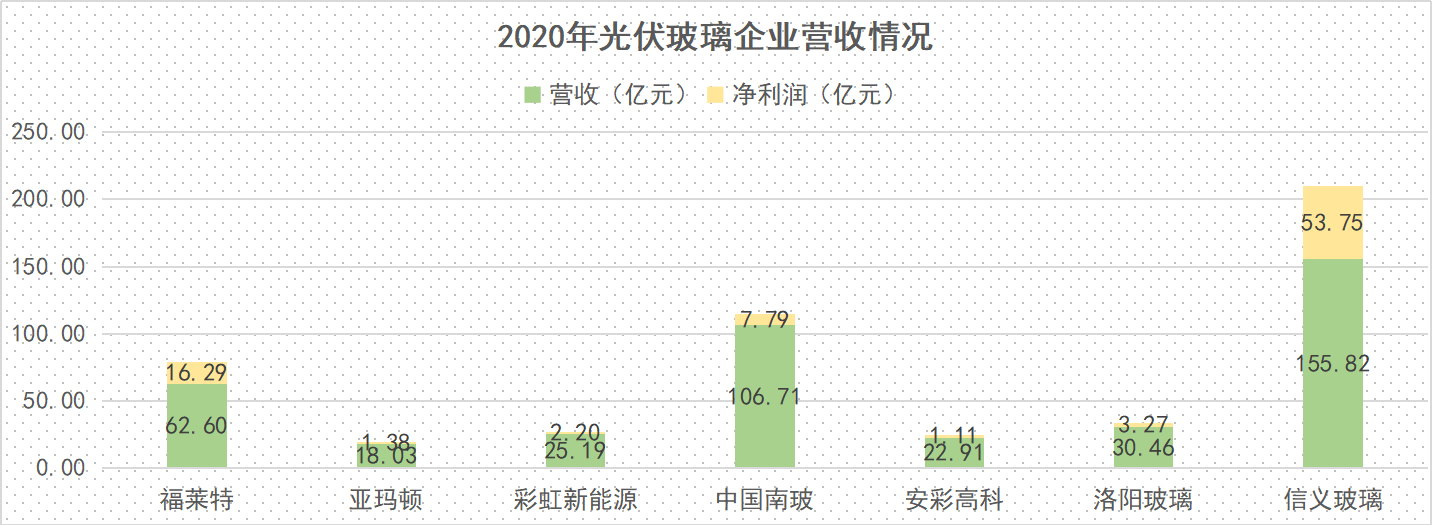

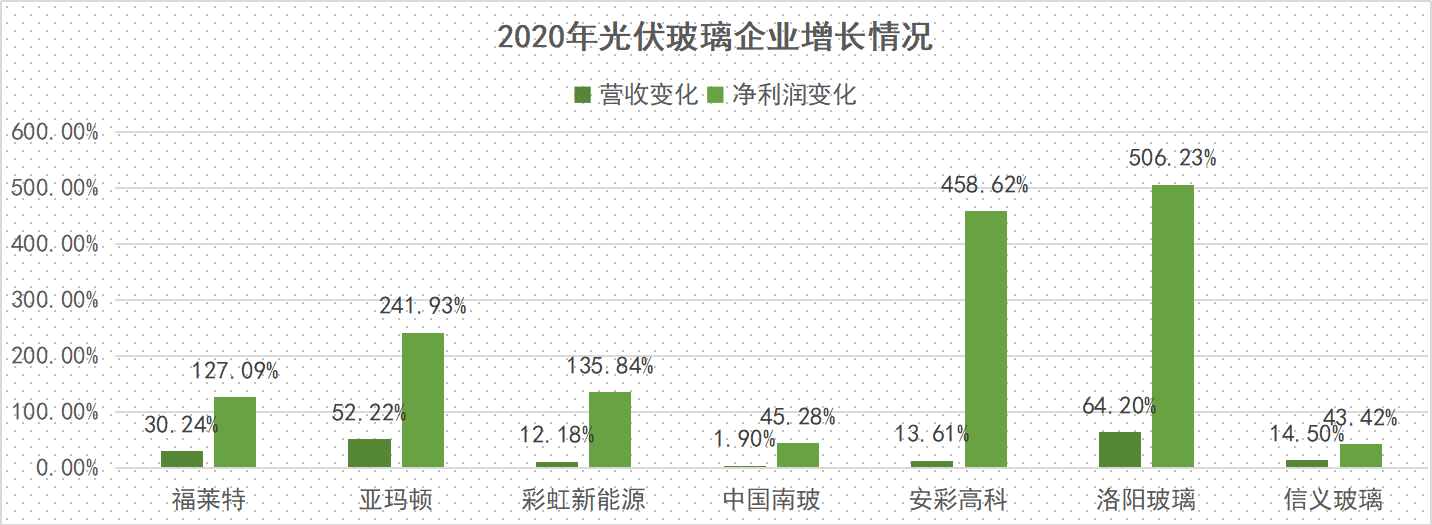

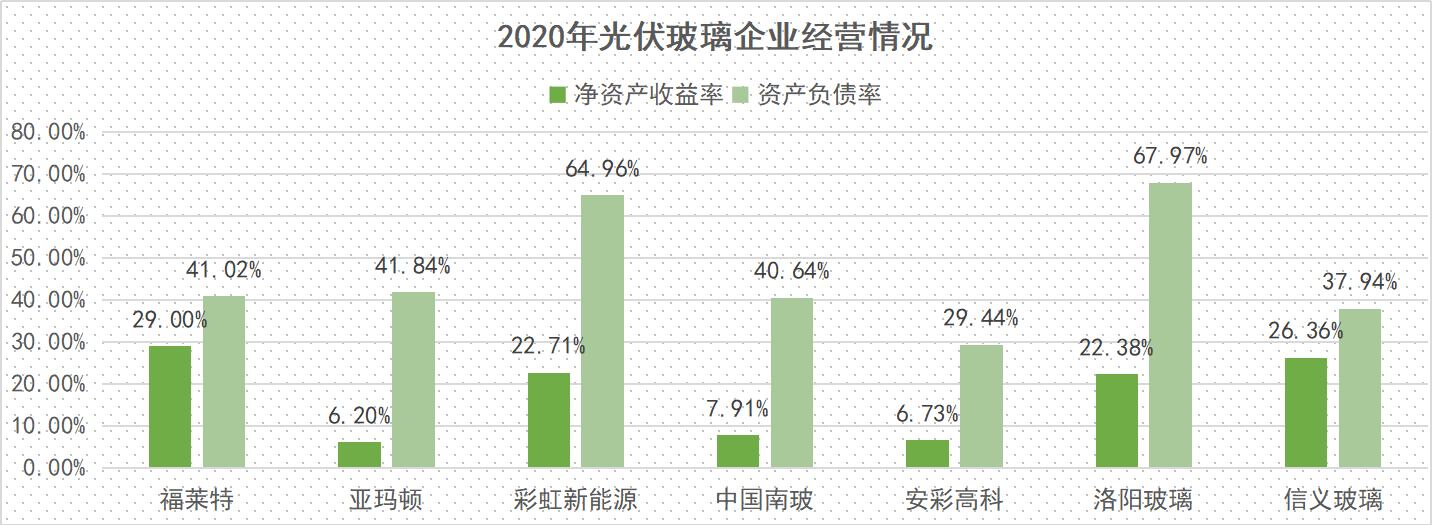

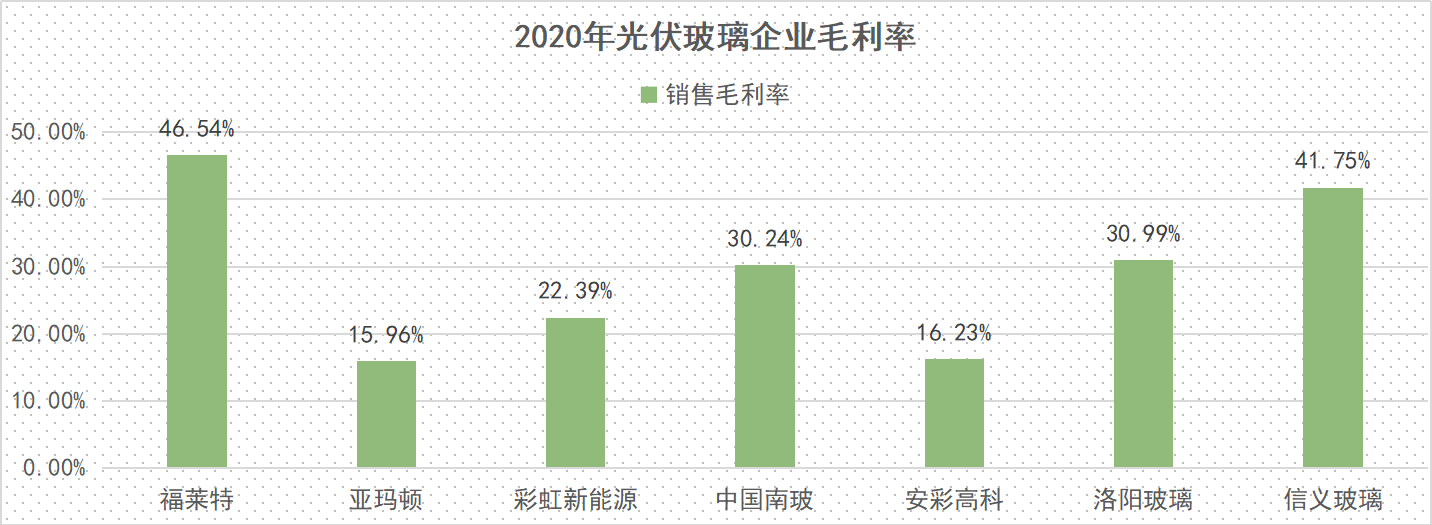

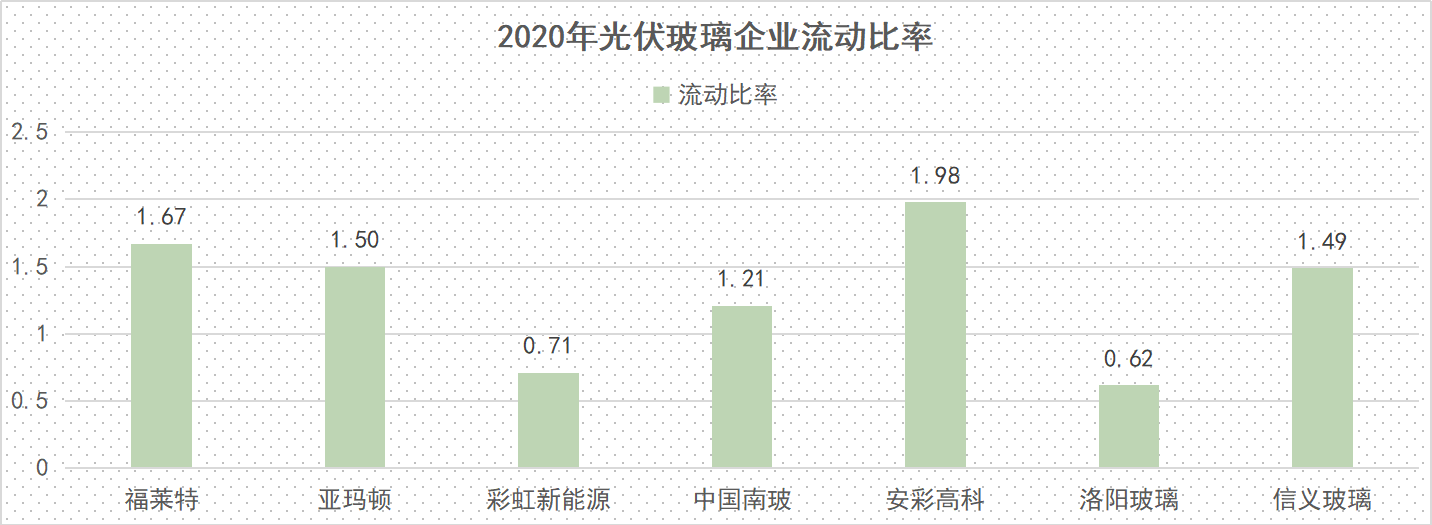

福莱特玻璃:

发布2020年报,2020年实现营收62.6亿元,同比增长30.24%;归母净利润16.29亿元,同比增长127.09%;扣非后净利润16.19亿元,同比增长135.39%。2020年公司主营业务维持快速增长,光伏玻璃业务实现收入52.26亿元,同比增长39.44%,毛利率为49.41%,同比大幅提升16.54个百分点。

公司2020年毛利率为46.54%,同比提高14.98个百分点;期间费用率为14.38%,同比提高1.19个百分点;净利率为26.02%,同比提高11.1个百分点。公司毛利率及净利率同比均大幅增长,盈利能力显著增强。

彩虹新能源:

报告期内,彩虹新能源实现营业收入约人民币25.185亿元,同比增长12.18%;归属于母公司股东的净利润为约2.2亿元,同比增长135.84%,基本每股收益0.0825元。报告期内,受益于光伏行业景气度的上升和光伏玻璃市场的强劲需求,彩虹新能源的光伏玻璃产品的平均价格和毛利率整体上升,带动公司营收和净利润的双增长。

此外,彩虹新能源的A股上市计划已经通过公司董事会审议批准,授权公司管理层启动建议首次公开发行A股的相关工作。目前公司A股发行方案待进一步确定,并未向中华人民共和国任何相关监管机构申请批准本次建议A股发行。

亚玛顿:

2020年全年,亚玛顿实现营业收入18.03亿元,较上年同期增长52.22%;营业利润1.62亿元,较上年同期增长245.29%;利润总额1.69亿元,较上年同期增加251.07%;归属于上市公司股东的净利润1.38亿元,较上年同期增长241.93%。

报告期内,亚玛顿公司经营数据较去年同期扭亏为盈并大幅度增长,主要原因为公司超薄光伏玻璃市场需求量大幅增加,超薄光伏玻璃销量和产能利用率较去年同期大幅度增长,公司盈利能力进一步提升。同时,公司太阳能瓦片玻璃等产品销量较去年同期有较大幅度增长,对公司经营业绩产生积极影响。

中国南玻:

2020年1-12月,南玻实现营业收入106.71亿元,同比增长1.90%,归属于上市公司股东的净利润为7.79亿元,同比增长45.28%,每股收益为0.2500元。

业绩增长,主要受益于浮法玻璃景气上行,盈利能力快速修复。公司实现2020年经营性净利润16.5亿元,一方面得益于玻璃行业在2020年下半年量价全方位回暖,另一方面也彰显公司擦亮“三块玻璃”的战略成效明显。

安彩高科:

公司2020年1-12月实现营业收入22.91亿元,同比增长13.61%,归属于上市公司股东的净利润为1.11亿元,同比增长458.62%,每股收益为0.1287元。

报告期,公司光伏玻璃业务产能规模由250t/d增加为900t/d,实现销售收入10.32亿元,较去年同期增长74.62%;公司天然气业务整体销售收入12.01亿元,较上年同期减少14.82%。

洛阳玻璃:

2020年实现营业收入30.46亿元,同比增长64.2%;实现归母净利润3.27亿元,同比大增506.23%。两项指标均达到公司A股上市以来的最高值。

年报显示,洛阳玻璃主营业务包括新能源玻璃和信息显示玻璃两大板块。其中,新能源玻璃去年营收达到25.59亿元,同比增长66.13%,占总营收比例超过80%;新能源玻璃毛利率达到32.86%,相比2019年增加8.28个百分点。报告期内,洛阳玻璃合肥、桐城及宜兴等地多个产能项目相继建成并投入生产。

信义玻璃:

信义玻璃2020年实现收益186.16亿港元(约人民币155.82亿元),同比增长约14.5%;净利润64.22亿港元(约人民币53.75),同比增长约43.42%。

公司盈利的增加主要由于2020年下半年浮法玻璃销量提升,价格上涨。报告期内,公司浮法玻璃收入增长22.3%,汽车玻璃增长2.4%,建筑玻璃增长4.8%。同时,受益于纯碱、天然气等成本的下降,公司毛利率进一步提升,达到了41.7%。分版块看,公司浮法玻璃毛利率39.2%,同比增长10%,汽玻毛利率47.2%,同比增长0.8%,建筑玻璃毛利率43.9%,同比下滑1%。

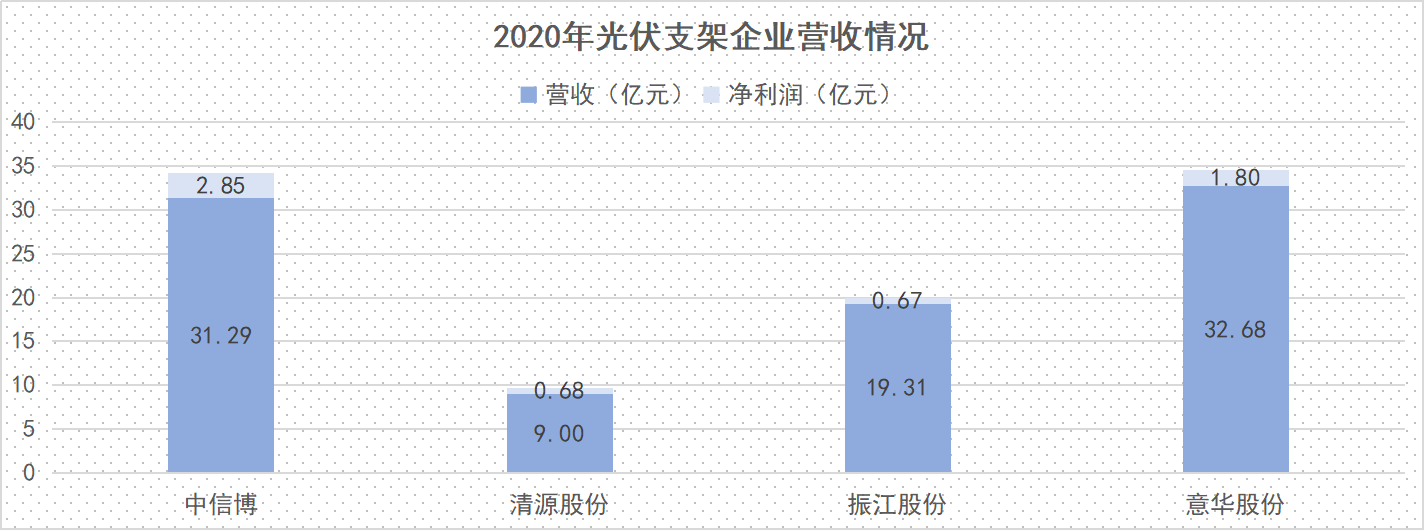

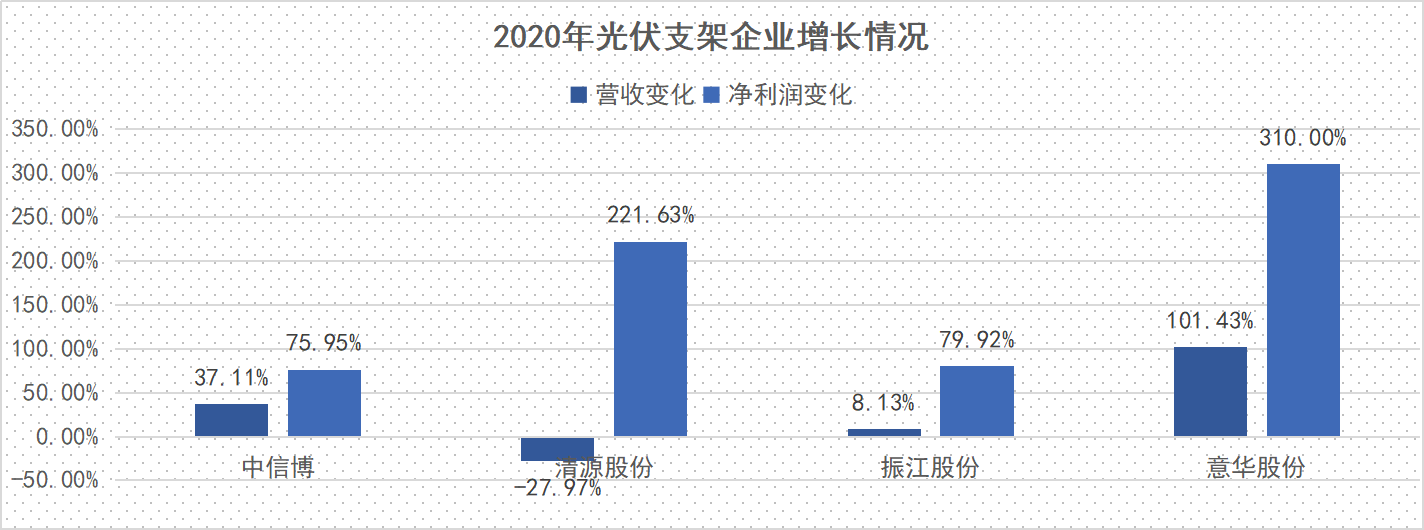

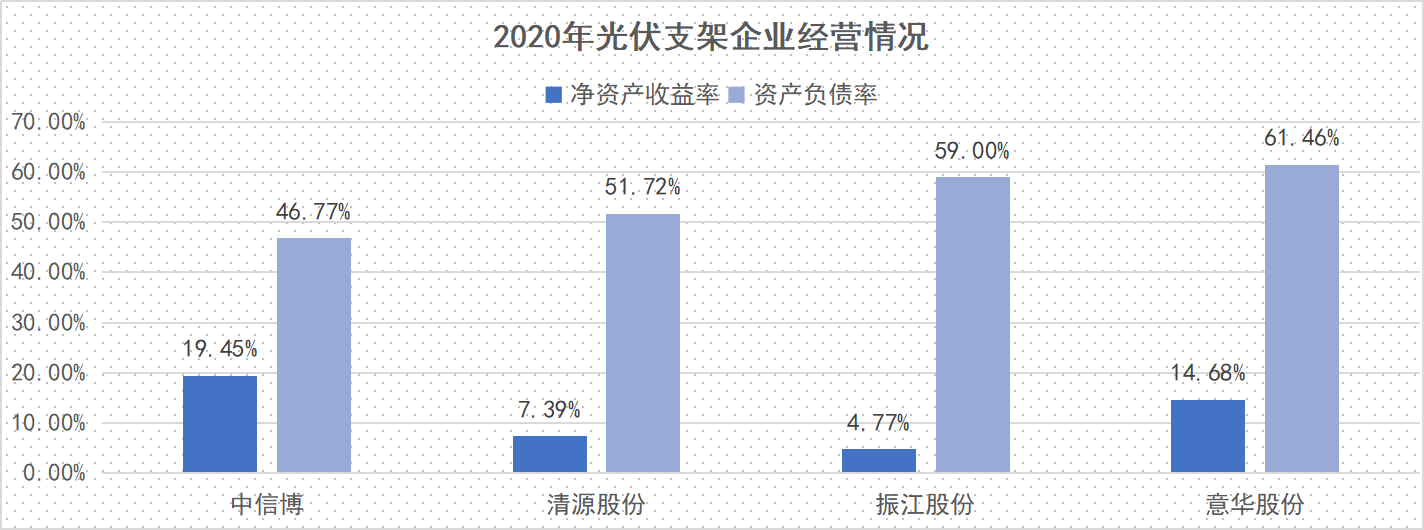

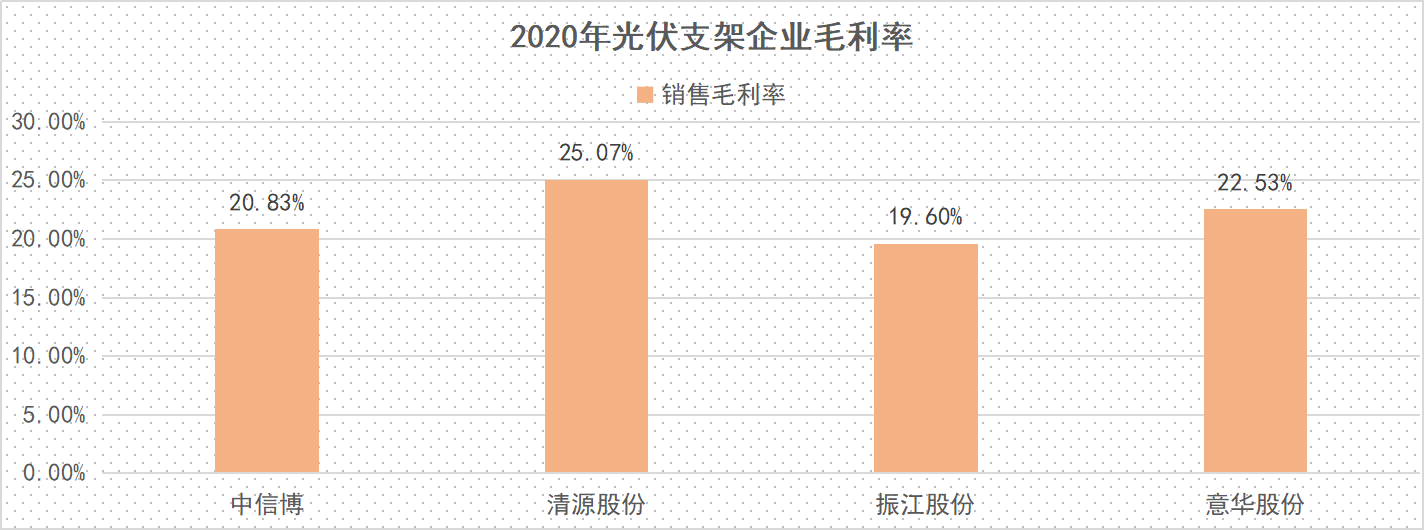

中信博:

20年实现营业收入31.29亿元,同比增长37.11%;实现归属母公司净利润2.85亿元,同比增长75.95%。其中,光伏支架业务实现营业收入307,227.60万元较上年同比增长35.36%,光伏电站发电业务实现营业收入343.21万元,比上年同期增长120.38%。公司经营活动产生的现金流量净额为40,784.30万元,比上年同期增加61.19%。

业绩增长主要原因系报告期内光伏行业整体向好,公司光伏支架产品业务快速发展,实现公司营业收入、营业利润、利润总额、净利润均有增长。报告期内,公司固定支架出货5.1GW,同比增长42.11%;跟踪支架出货3.1GW,同比增长80.20%。

意华股份:

该公司2020年营业收入为32.68亿元,同比增长101.43%。归属于上市公司股东的净利润为1.8亿元,同比增长310.00%。归属于上市公司股东的扣除非经常性损益的净利润为1.45亿元,同比增长382.50%。

公司全资子公司乐清意华新能源科技有限公司的主要产品为光伏跟踪支架。公司于2019年收购乐清意华新能源科技有限公司(以下简称“意华新能源”)100%股份,意华新能源2019年度、2020年度业绩承诺已经完成,公司在2021年度尚需支付意华新能源原股东1.03亿现金的并购款。

振江股份:

该集团年内营业收入为19.31亿元,同比增长8.13%。归属于上市公司股东的净利润6734.87万元,同比增长79.92%。归属于上市公司股东的扣除非经常性损益的净利润1.026亿元,同比增长159.61%。

2020年公司光伏支架销量1164.11MW,报告期内业绩上涨主要原因为,公司风电、光伏业务整体发展良好,新产品和新客户的开发取得了较好成效,在 手订单充足,推动了公司主营业务经营业绩和整体盈利能力的提升。其二受规模效益和产品结构优化的影响,营业成本增速小于营业收入的增速,产品毛利率有所提升。

清源股份:

报告期内,清源股份营业收入为9亿元,同比下降27.97%;归属于上市公司股东的净利润6842.52万元,同比上年同期的-5625.53万元实现扭亏为盈。

截止报告期末,公司产品全球累计销售超12GW,并应用于10,000多座光伏地面电站和600,000多座屋顶光伏电站。2020年,公司实现支架销售收入71,562.13万元,与上一年度基本持平。

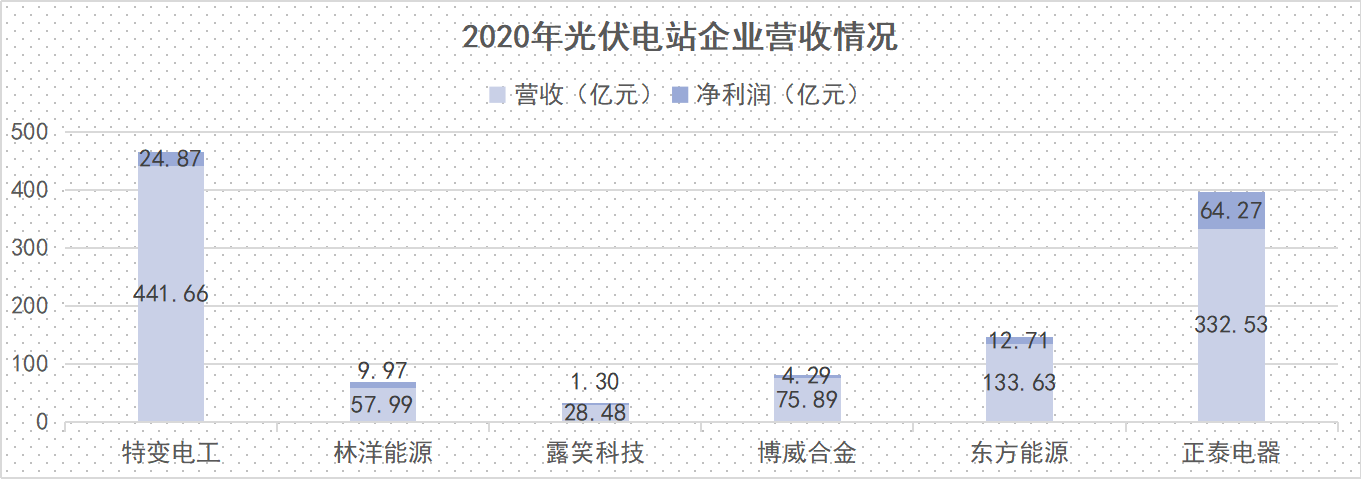

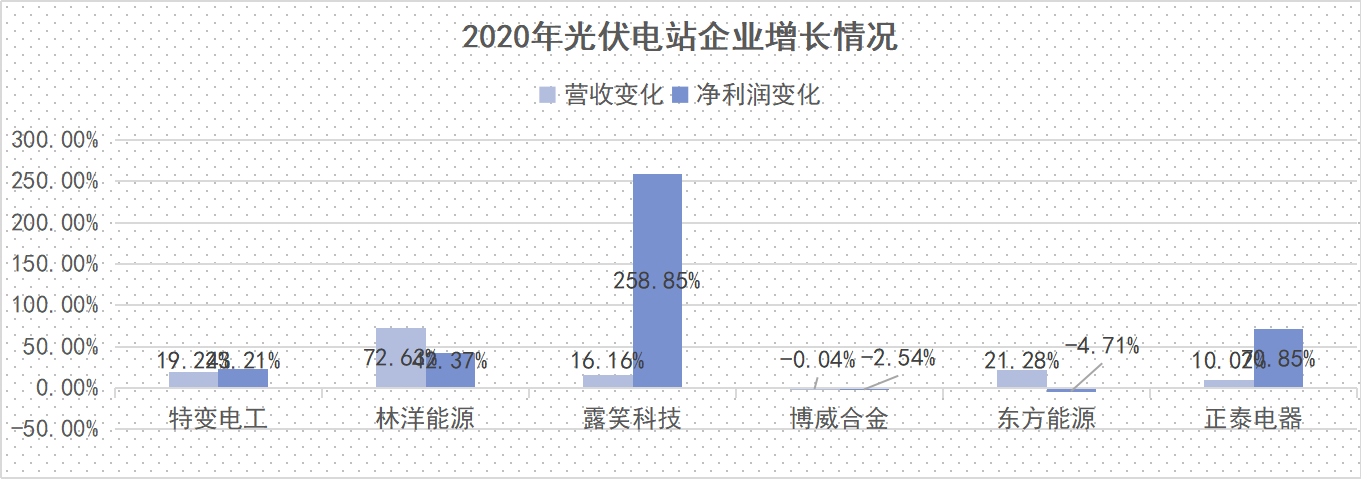

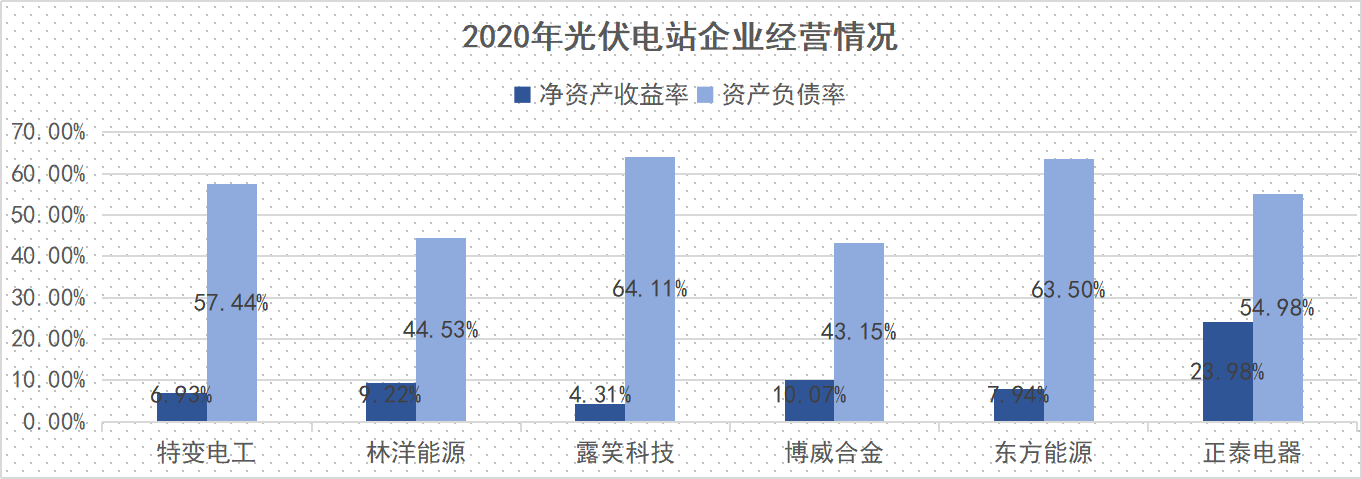

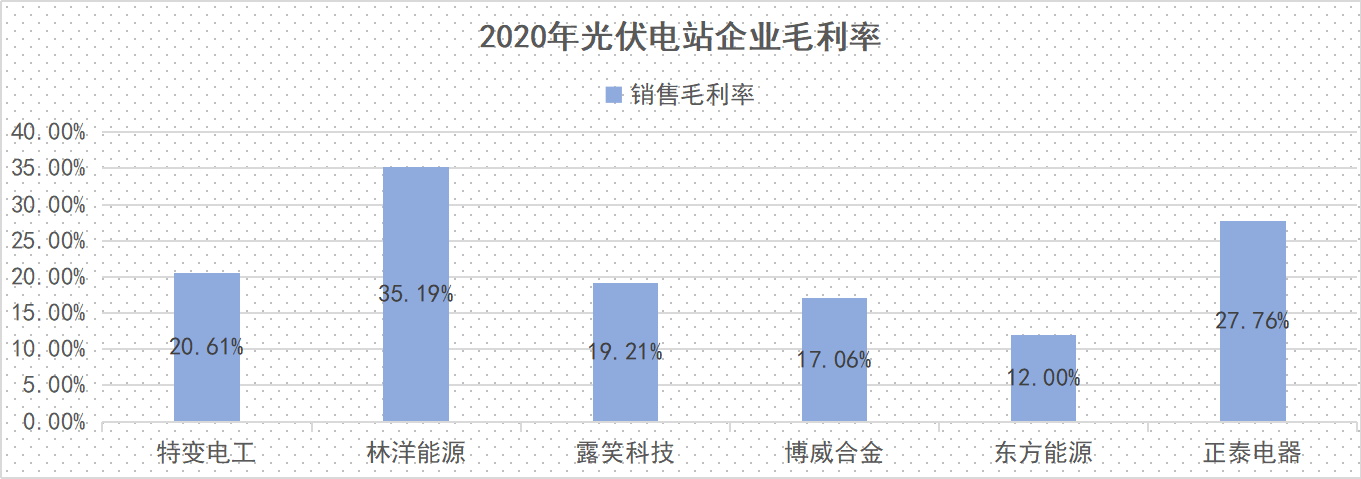

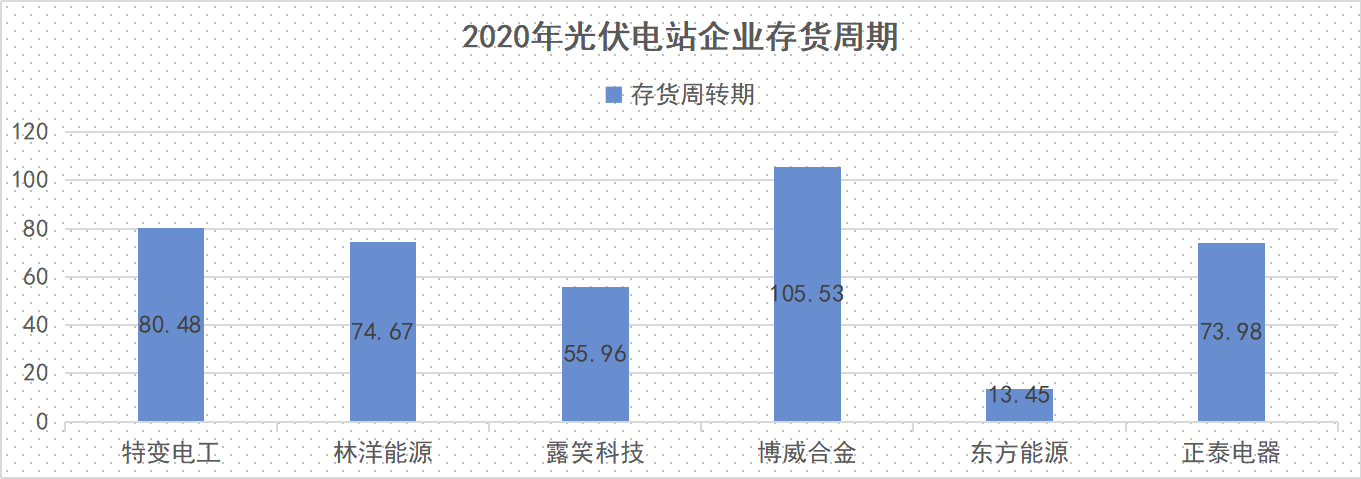

特变电工:

报告期内公司实现营业收入440.95亿元,同比增长19.24%;归属于上市公司股东的净利润24.87亿元,同比增长23.21%。

报告期内,特变电工新能源业务121.8 亿元大幅增长60.7%,主要是新的3.6万吨硅料产能投放及转让电站。煤炭收入54.3 亿元增长23.8%,电费收入30.9亿元大幅增长54.4%,主要是新的发电厂投运,公司煤炭与传统发电业务所在的子公司天池能源实现净利润13.5 亿元。

林洋能源:

报告期内公司实现营业收入57.99 亿元,同比增长72.63%;实现归母净利润9.97 亿元,同比增长42.37%;实现扣非归母净利润9.68 亿元,同比增长42.62%。

2020 年公司新能源版块实现营收30.49 亿元,同比大幅增长100.96%。其中,EPC 业务实现营收16.01 亿元,同比大幅增长;电费营收14.24 亿元,保持稳定。截至2020 年底公司累计运营装机规模达1.6GW,在建光伏电站项目600MW,且积极储备平价光伏电站资源,在手储备项目约4GW。第四季度,公司营收及净利润实现了大幅度增长,2020Q4实现营收13.81 亿元,同比增长69.66%;实现归母净利润0.62 亿元,同比增长23621.84%。

东方能源:

2020年,公司累计实现营业总收入133.63亿元,实现利润总额35.7亿元; 实现净利润27.29亿元,同比增长9.76%。归属于上市公司股东的净利润12.71亿元,同比减少4.71%。

电力业务营收为30.64亿元,占据总营收比重为22.93%,同比增长1.11%。公司期货业务作为营收主力,去年全年创造营收70.67亿元,同比增长32.91%,占营收比重为52.89%,达到了总营收的一半以上。

露笑科技:

报告期内公司实现营业收入28.48亿元,同比增长16.16%;归属于上市公司股东的净利润1.3亿元,同比增长258.85%。

营业收入上升主要系内疫情后公司制造业端上下游复工复产较快,同时国外受疫情影响严重,制造业向国内转移,行业景气度较高;归属于母公司股东净利润实现同比增长,主要系公司工业制造端景气度较高,收入增加所致。报告期内,公司在各项业务稳步发展外,加大对碳化硅业务布局,2020年研发投入同比增长51.28%,完成2020年度非公开发行。

博威合金:

报告期内,公司实现营业收入75.89亿元,同比下降0.04%;归属于上市公司股东的净利润4.29亿元,同比下降2.54%

就新能源业务看,公司2020年实现主营业务收入 145,557.88 万元,同比下降 13.75%;实现净利润 15,258.84 万元,同比增长 31.56%。美国市场一季度受政策影响,开发商抢装使得产销大幅增长,后期由于新冠疫情及美国大选等因素影响,市场需求比较平缓,全年来看,同比盈利能力有较大提升。

正泰电器:

2020年正泰电器实现营业收入332.53亿元,同比增长10.02%;实现归母净利润64.27亿元,同比增长70.85%;经营活动产生的现金流量净额为48.06亿元。

正泰电器表示,过去一年多的时间里,公司两大产业协同发展,保持较好的增长趋势。其中,年报报告期内,低压电器产业主营收入同比增长3.05%,毛利率32.14%,低压电器业务竞争优势进一步加强;光伏业务在产业政策调整和市场需求波动的背景下实现主营收入同比增长18.57%,突显公司在光伏新能源领域的综合竞争优势。

Solarzoom光储亿家出品

本期责编:Ada.sun

联系方式:ada.sun@solarzoom.com