大全新能源:

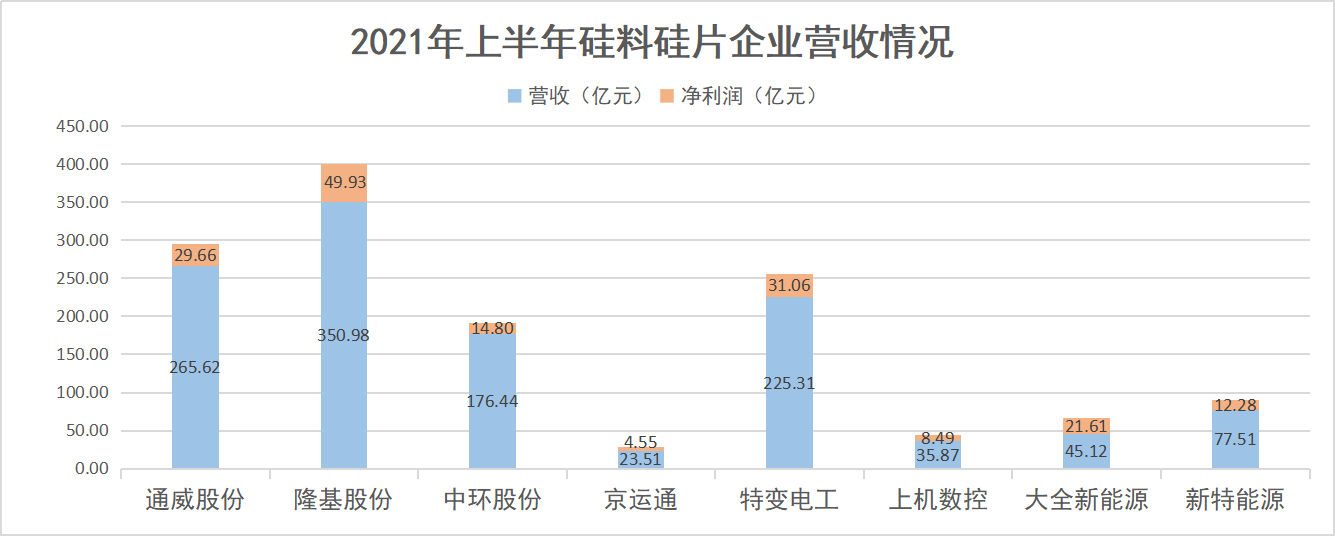

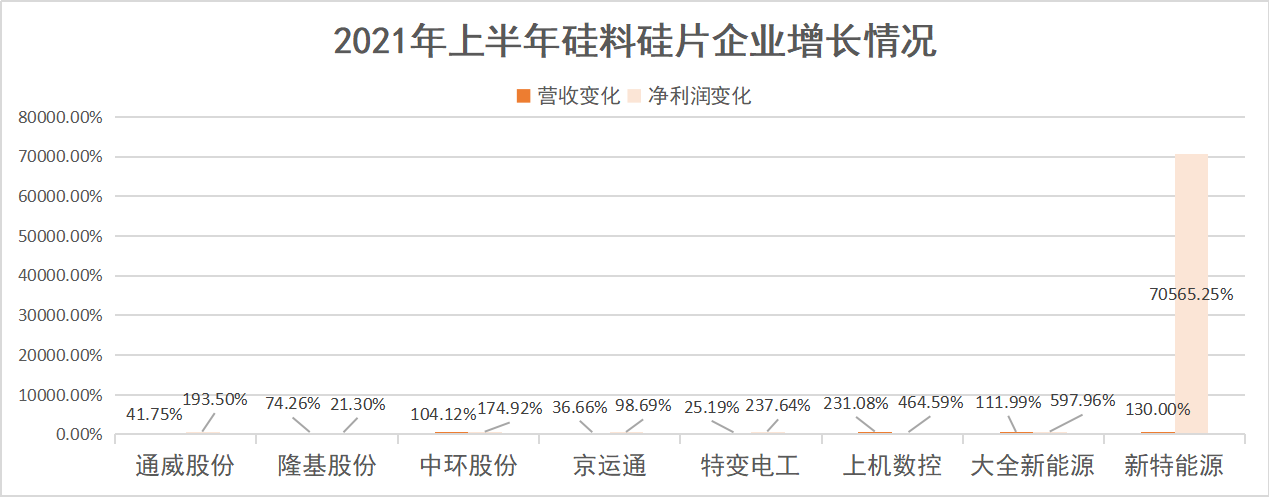

8月19日,科创板上市不久的大全能源对外发布了首份半年报,今年上半年实现营业收入45.12亿元,同比增长111.99%;归属于上市公司股东的净利润21.61亿元,同比大增597.96%。

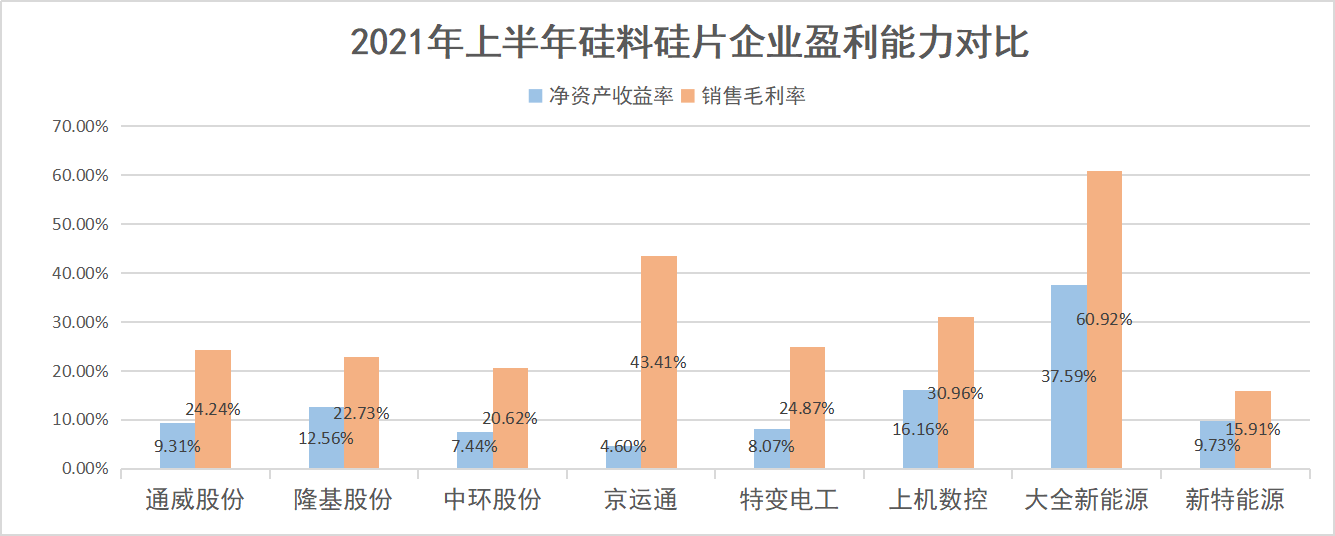

今年上半年,大全能源业绩剧增,主要受益于全球光伏需求快速上涨。由于上半年整个光伏市场持续增长,下游硅片环节扩张速度较快、需求增长明显,而多晶硅料环节整体供应紧缺,导致多晶硅价格持续上涨。报告期内,大全能源实现多晶硅销量4.25万吨,较上年同期增加11.98%,而受益于硅料涨价,上半年公司毛利率达到了60.92%。

新特能源:

公司2021年上半年实现收入77.51亿元,同增130.2%。归母净利12.28亿元,同增70565%。其中多晶硅业务收入35.3亿,主要因为多晶硅量价齐升,销量同比增长36%到3.54万吨,报告期内公司多晶硅售价同比上升89%,综合毛利率同比上升13.2%至31.8%。

公司现有新疆多晶硅生产线设计产能6.6万吨/年,正在对新疆多晶硅生产线进行技改以额外提升3.4万吨/年的产能,预计于2022年一季度末完成,届时公司新疆多晶硅产能将提升至10万吨/年。此外,公司以内蒙古新特为主体启动了10万吨/年的多晶硅项目建设,预计2022年年底建成投产,届时多晶硅产能将达到20万吨/年。

通威股份:

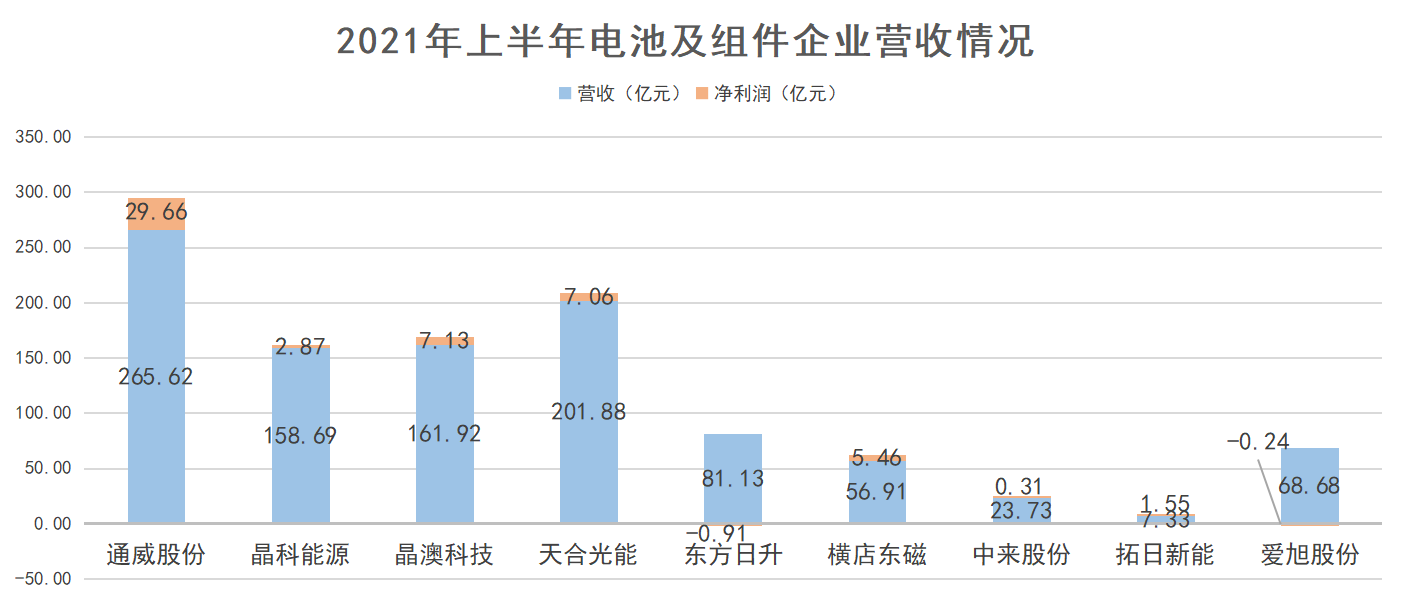

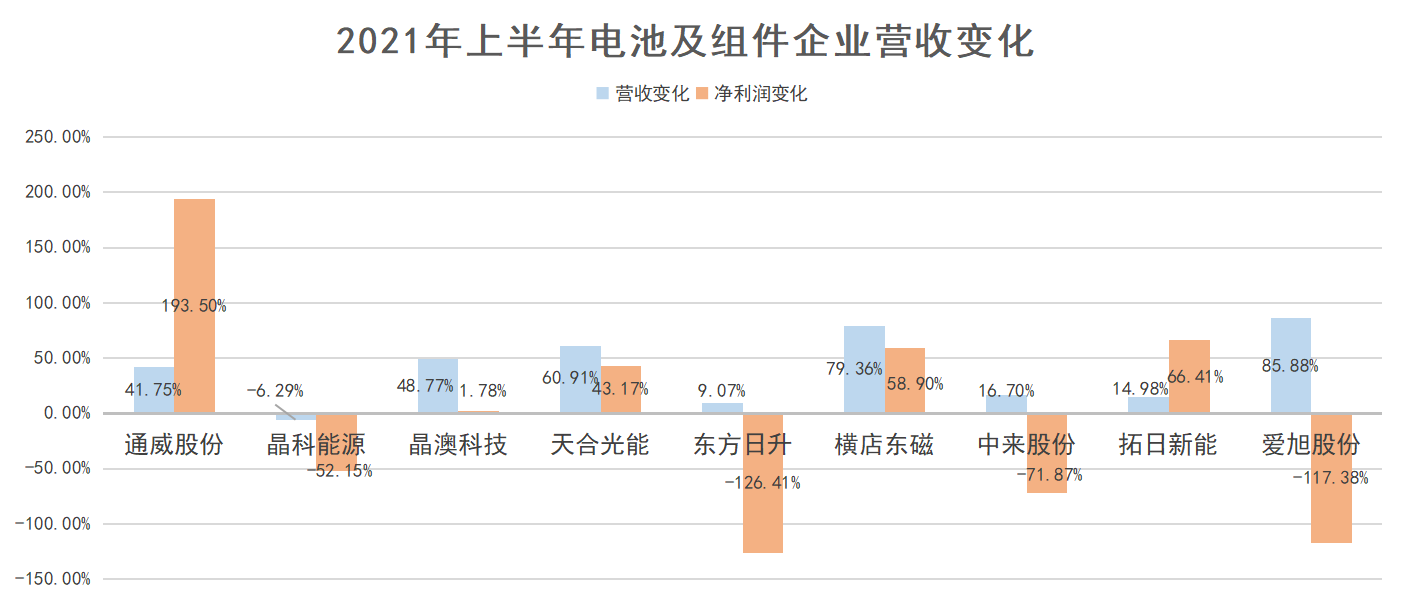

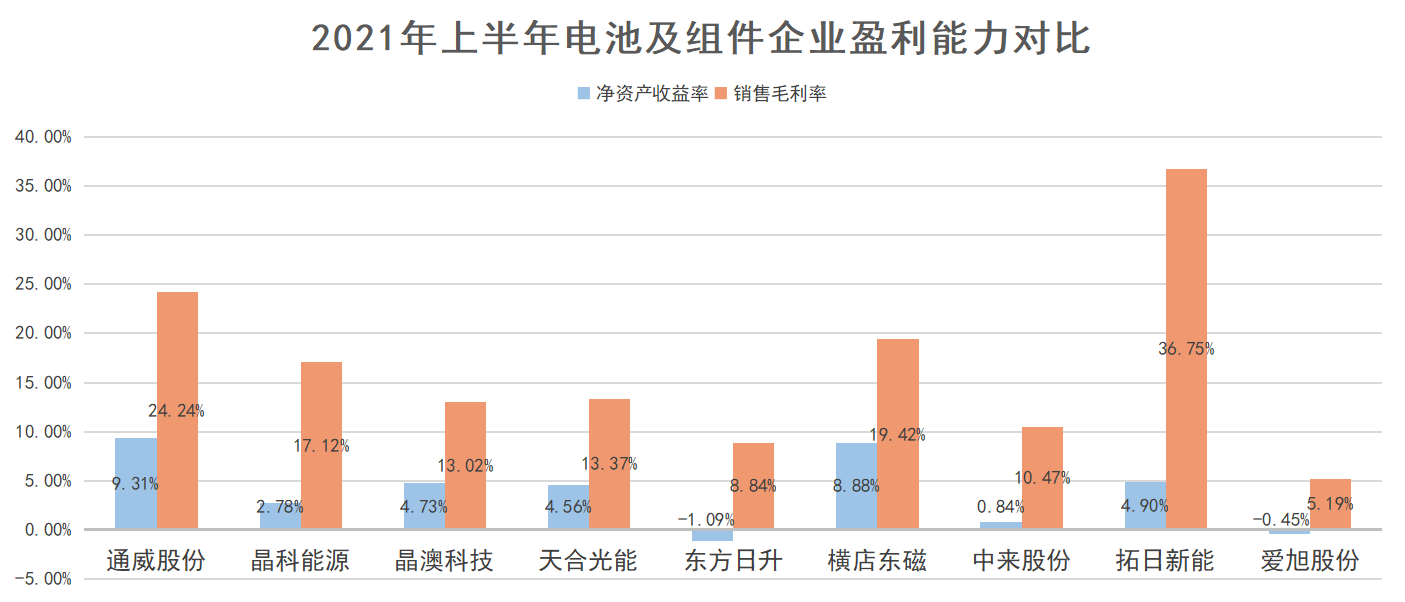

2021年上半年,公司实现营业收入265.62亿元,同比增长41.75%;实现净利润29.66亿元,同比增长193.50%。

上半年,公司饲料及其产业链业务实现营业收入98.95亿元,同比增长16.59%,饲料销量216.56万吨,同比下降7.17%。在高纯晶硅项目方面,公司持续满产满销,产能利用率126.50%,实现产量5.06万吨,平均生产成本3.65万元/吨,其中,乐山一期及包头一期项目平均生产成本3.37万元/吨,产品平均毛利率为69.39%。

隆基股份:

8月30日,隆基公布了2021年上半年业绩。公告显示,今年上半年,公司实现营收350.98亿,同比增74.26%,归属上市公司净利49.9亿元同比增21.30%,扣非后净利49.04亿元,同比增25.95%。今年上半年,受上游原材料涨价影响,隆基毛利率也出现了一定影响。报告显示,上半年公司综合毛利率为22.73%,而去年同期为29.23%,同比下滑了约7个百分点。

上半年,隆基单晶硅片出货量38.36GW,其中对外销售18.76GW,同比增长36.48%,自用19.60GW;实现单晶组件出货量17.01GW,其中对外销售16.60GW,同比增长152.40%,自用0.41GW,组件收入占比由2020年上半年的57%提升至2021年上半年的67%。此外,但由于上游涨价影响,叠加公司组件销量增长及运费上涨影响,报告期内隆基营业成本上升了90.28%。

中环股份:

今年上半年,中环股份实现营业收入176.44亿元,同比增长104.12%;实现归属于上市公司股东的净利润14.80亿元,同比增长174.92%。报告期内,公司半导体光伏材料及组件实现营业收入162.49亿元,同比增长110.53%。该产品在公司营业收入中占比达92.09%,较上年同期上升2.81个百分点。

上半年中环股份营业收入的大幅增长,主要来自于公司半导体光伏材料及组件的销售规模增加。公司半导体光伏材料及组件产品主要包括半导体光伏单晶硅棒、硅片、光伏电池和高效叠瓦组件,上半年公司半导体光伏材料产能较2020年末提升超过55%至70GW,产销规模同比提升110%,其中G12硅片(12英寸超大钻石线切割光伏级单晶硅正方片)的市场渗透率由年初6%提升至15%。

特变电工:

2021H1特变电工实现营业收入225.31 亿元,同比增长25.16%;实现归母净利润31.06 亿元,同比增长237.64%;实现扣非归母净利润19.50 亿元,同比增长143.47%。

报告期内公司硅料量价齐升致新能源业务业绩高增,投运风光电站规模稳步提升。上半年公司实现多晶硅销量3.54 万吨,同比增长36%,价格的大幅提升带动毛利率提升36.65 个pct 至44.99%;上半年公司投运新能源电站规模达1855MW,新能源电站实现发电量15.94 亿千瓦时,毛利率同比提升4.93 个pct 至71.36%。

京运通:

2021 年上半年,京运通实现营业收入23.51 亿元,同比增长36.66%,实现归母净利润4.55 亿元,同比增加98.69%。

报告期内,公司位于内蒙古乌海的新材料产业园项目现有拉棒产能约 8.5GW,产能持续稳定释放,带动公司新材料业务营业收入较去年同期大幅增长67%,达到12.27 亿元。同时,今年上半年虽然硅料价格有所上涨,但硅片环节凭借龙头厂商的高议价能力,仍然维持了30%以上的毛利率水平。另外,公司紧跟市场发展方向,硅片产品完成全线升级,182mm 和210mm 尺寸大硅片已实现批量出货。

上机数控:

公司2021上半年实现营业收入35.87亿元,同比增长231.08%,归母净利润8.49亿元,同比增长464.59%。

报告期间内,公司单晶硅产能扩建迅猛,公司业绩快速增长。上半年公司的单晶硅业务实现收入34.9亿元,占总营收97%,报告期内公司单晶硅毛利率30.61%,与上年同期相比比提升了4.6个百分点。单看二季度,公司毛利率高达34.6%,主要因硅片价格提升,产能爬坡带来规模效应提升、成本降低所致。

天合光能:

今年上半年,天合光能实现营业收入201.88亿元,同比增长60.91%;实现归属于上市公司股东的净利润7.06亿元,同比增长43.17%。

上半年,公司主要产品光伏组件累计出货10.5GW,较2020年上半年5.84GW的出货量增长近80%。虽然上半年公司营业收入和光伏组件出货量均大幅增长,但是公司库存商品却未得到消化。截至2021年上半年末,公司库存商品账面余额为31.25亿元,较报告期期初余额增加58.82%,较2020年同期增加60.62%。出货量增加,库存商品不减,一定程度上反映出公司目前产能仍有较大的可利用空间。

东方日升:

2021年上半年实现营业收入83.38亿元,同比增长9.07%。实现归属于上市公司股东的净亏损9115.97万元,上年同期盈利3.45亿元,同比由盈转亏。报告期内,公司组件出货量3.40GW,其中,海外组件出货量2.74GW。

今年上半年受行业上游原材料尤其是硅料价格阶段性快速上涨的影响,公司主要原材料硅片、电池片的采购成本大幅提高,尤其是进入二季度以来,硅片价格上涨速度加快,而光伏组件环节的成本压力向终端客户传导较慢且较难,使得主营业务毛利率大幅下降。

晶澳科技:

今年上半年,晶澳科技实现营业收入约161.92亿元,同比增加48.77%;归属于上市公司股东的净利润盈利约7.13亿元,同比增加1.78%。

报告期内,公司电池组件出货量10.12GW,组件出货量全球第三名。其中海外出货量占比63%,国内出货量占比37%,国内出货比例进一步提高。公司预计到2021年底组件产能达到40GW,硅片和电池产能约为组件产能的80%。

晶科能源:

上半年,晶科能源实现营业收入158.69亿元,同比下降6.29%,归属母公司净利润2.87亿元,同比下降52.15%。第二季度毛利润13.6亿元人民币,同比下降10.2%,环比上升0.1%,报告期内公司毛利率为17.1%。

上半年公司总出货量10.56GW,创历史新高,其中二季度出货量达5203MW,同比增长16.4%。公司预计三季度总出货量在5吉瓦到5.5吉瓦之间,其中组件出货量在4.5吉瓦到5吉瓦之间,毛利率在12%和15%之间。

横店东磁:

2021年上半年,公司实现营收 56.9亿元,同比增长79.4%;归母净利润5.5 亿元,同比增长58.9%。

今年上半年,公司太阳能单晶硅片营收同比增速最大,同比增长139%,贡献了68%的营收增长。按产品分类来看,光伏、磁性材料、新能源电池、振动器件对营收增长的贡献占比分别为68.4%、21.0%、6.3%和2.5%。另外,因原材料硅片、铁红等价格上涨,2021 年上半年公司毛利率同比下降3.9个百分点,为19.42%,其中光伏、磁性材料毛利率分别同比下降4.2%和2.7%。

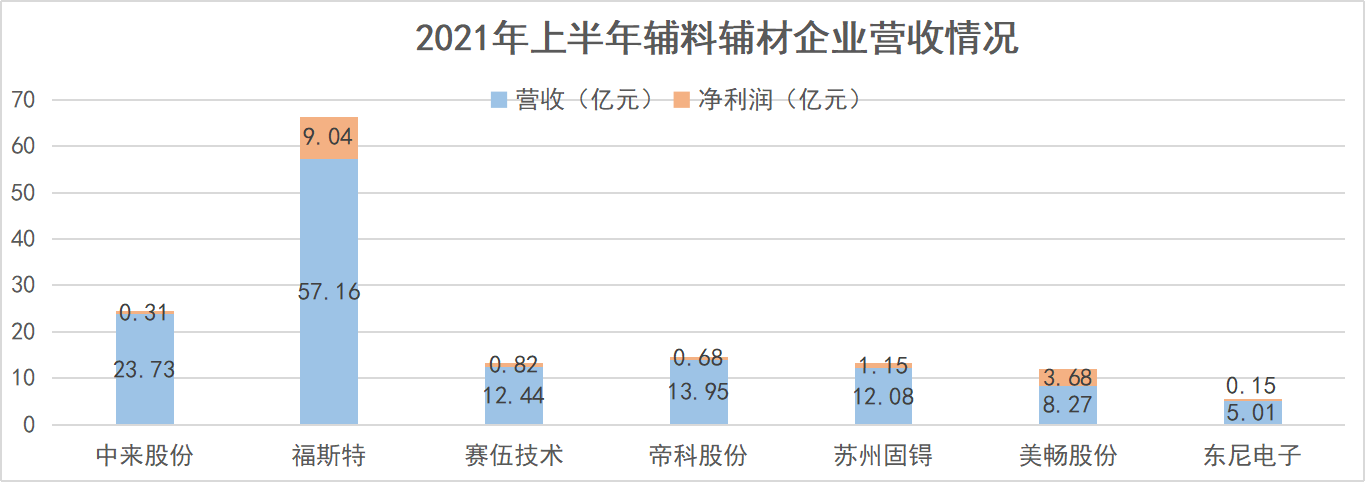

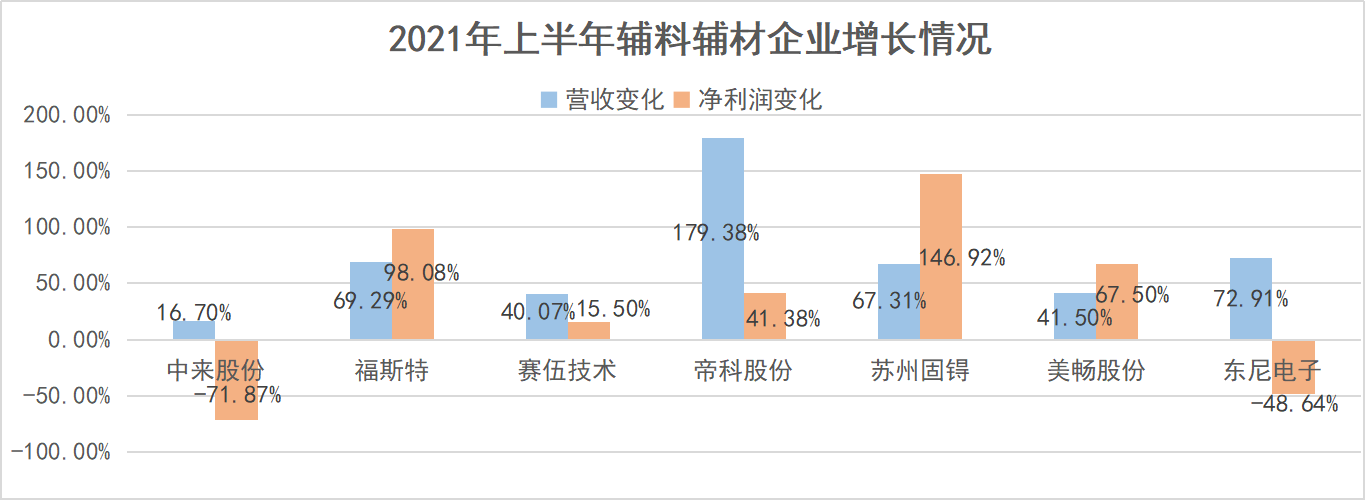

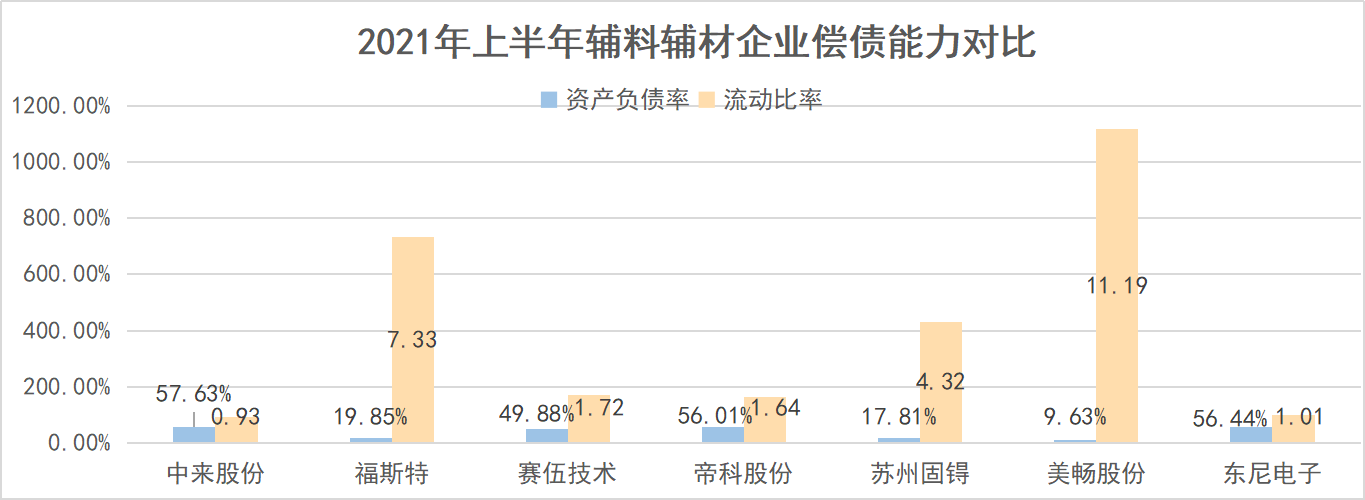

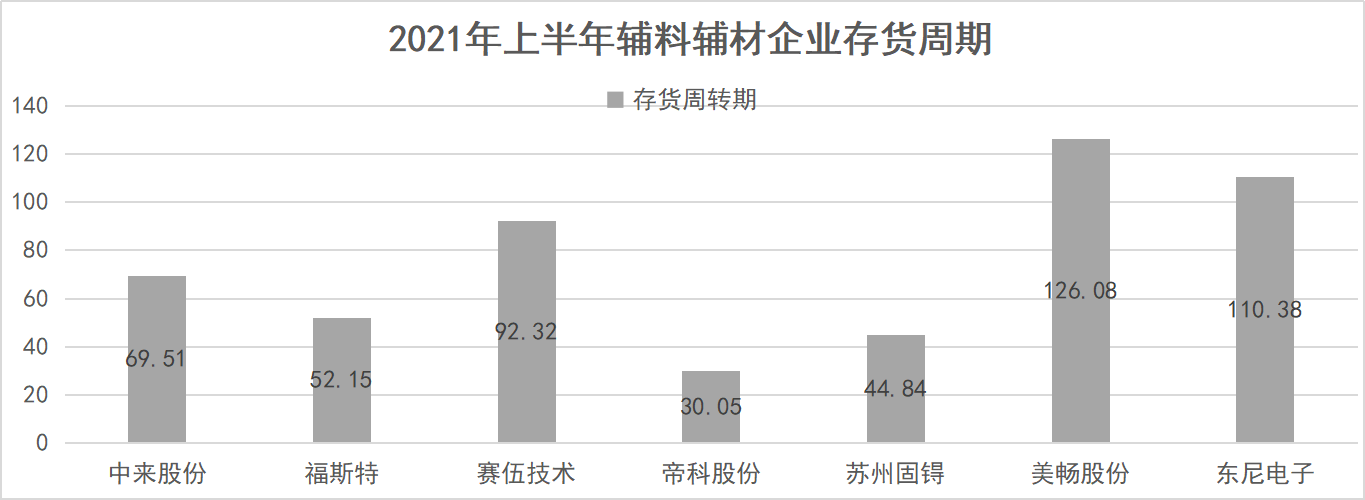

中来股份:

今年上半年,公司营业收入为23.73亿元,同比增长16.70%;归属于上市公司股东的净利润为3108.31万元,同比下降71.87%。

今年上半年,中来股份三大业务板块毛利率全线下滑。其中背膜毛利率18.58%,同比下降6.68%;电池及组件毛利率-4.30%,同比下降15.23%;光伏应用系统毛利率14.47%,同比下降18.30%。

拓日新能:

报告期内,公司实现营业收入7.33亿元,同比增加14.98%;归属于上市公司股东的净利润约1.55亿元,同比增加66.41%

中报显示,拓日新能前三大业务为晶体硅太阳能电池芯片及组件、电费收入、光伏太阳能玻璃,分别占比36.08%、33.04%和25.98%。值得注意的是,上半年拓日新能光伏太阳能玻璃收入同比增长9263.70万元,增长94.63%,毛利率也同比增长8.54个百分点,达到25.68%。

爱旭股份:

公司2021上半年实现营业收入68.68亿元,同比增长85.88%;实现归母净利润-0.24 亿元,同比增长-117.38%;上半年,爱旭电池片销量为8.54GW。

爱旭上半年公司产品出货量和营收均创历史新高,但利润下滑,主要源于2021 年上半年,硅料/硅片价格上涨,电池环节生产成本增加。同时电站终端需求减弱,终端观望心态下组件企业开工率降低,价格向下游传导不畅。上游硅片供应不足,公司开工率不足,导致非硅成本大幅增加。

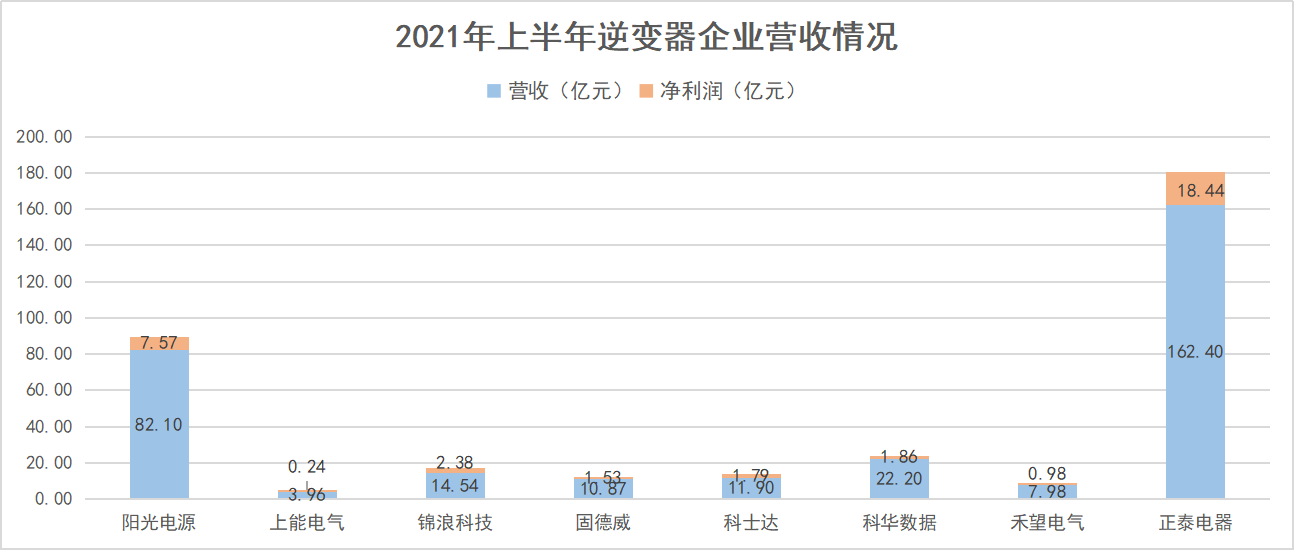

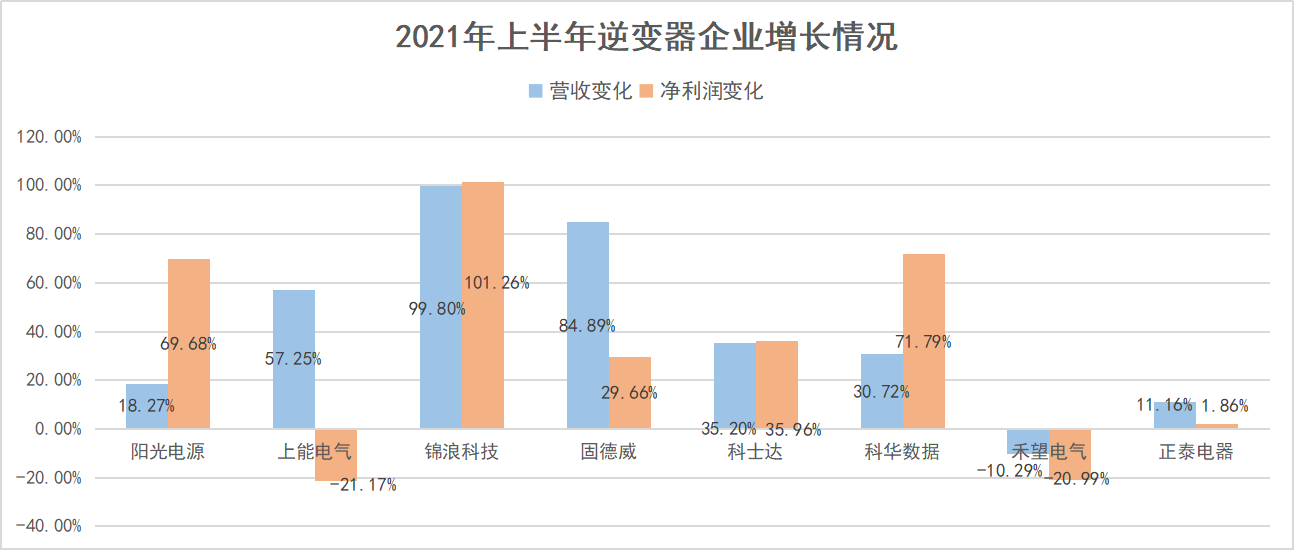

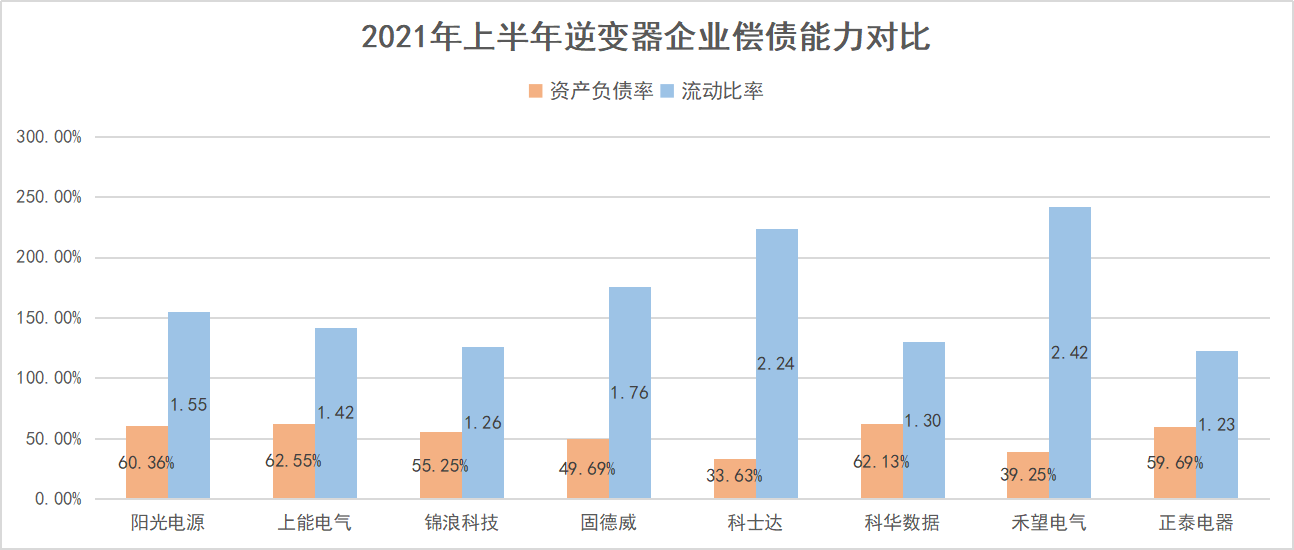

上能电气:

上半年,公司实现营业收入3.96亿元,同比增长57.25%;净利润为2393.14万元,同比下降21.17%;扣非后净利润1836.64万元,同比增长30.67%。

报告期内,公司光伏逆变器完成了3GW出货,实现销售收入3.44亿元,同比增长59.05%,占总营收比重提升至86.90%,在公司业务构成中占据重要战略地位,因原材料短缺,价格上涨,公司逆变器毛利率与上年同期相比下滑了5.93个百分点;储能业务方面,公司共实现销售收入3046.05万元,同比增长56.53%,毛利率达36.06%。

锦浪科技:

上半年锦浪科技营业收入为14.54亿元,同比增长99.80%。归属于上市公司股东的净利润为2.38亿元,同比增长101.26%。第二季度单季度公司扣非归母净利润为1.09亿元,同比增长81.4%,环比增长16.95%。

报告期内,公司储能、并网逆变器累计出货33.8万台,同比增长85%,第二季度单季度,因上游IGBT等原材料成本上涨,公司综合毛利率下滑了5pct,为27.24%,环比下降5pct,略低于市场预期。

固德威:

今年上半年,固德威实现营收10.87亿元,同比增长84.89%;净利润1.53亿元,同比增长29.66%;基本每股收益1.74元。报告期内光伏行业处于较好的发展态势,公司持续加大研发投入和技术创新,加速全球战略部署。

上半年,固德威逆变器出货量约为23.85万台,其中并网逆变器出货量约为21.75万台,占比约91.19%;储能逆变器出货量约为2.10万台,占比约8.81%。

阳光电源:

今年上半年,阳光电源实现营业收入82.10亿元,同比增长18.27%;实现归属于上市公司股东的净利润7.57 亿元,同比增长69.68%。上半年公司光伏逆变器等电力转换设备收入35.91 亿元,同比增长54.51%;上半年实现储能逆变器收入9.20 亿元,同比增长267.38%。

报告期内,公司毛利率与费用率均有回升,上半年公司综合毛利率同比提升7.67 个百分点至28.04%,其中2021Q2 毛利率27.00%,同比增加9.52 个百分点。

科士达:

上半年科士达营收11.9亿元,同比增长35.2%,归母净利润1.79亿元,同比增长36.0%,扣非净利润1.54亿元,同比增长40.2%。

报告期内,受益下游需求复苏,上半年公司数据中心、光储业务均实现较高增长,其中数据中心业务实现营收9.76亿元、同增34.6%;光储业务营收为1.47亿元,同比大幅增长68.7%。受半导体及上游主材(铜等)价格上涨影响,公司数据中心、光储业务、充电桩销售业务毛利率同比下滑1.56ppt,18.05ppt和3.19ppt,致综合毛利率同比下滑3.3ppt 至33.4%

科华数据:

报告期内,公司实现收入22.2 亿元,同比增长31%;公司实现归母净利润1.86 亿元,同比增长72%。

上半年公司各业务均呈现稳健增长态势,Q2 单季度归母同比增长14%具体来看,公司Q2 单季度实现收入12.5 亿元,同比增长23%;Q2实现归母净利润0.9 亿元,同比增长14%。公司2021 年半年度业绩实现同比上升,主要是由于公司数据中心呈现稳健增长态势、新能源及智慧电能业务均呈现快速增长态势。

禾望电气:

上半年禾望电气实现营业收入7.98亿元,同比下降10.29%;实现归母净利润9835 万元,同比下降20.99%;实现扣非归母净利润8771 万元,同比下降23.05%。

上半年业绩不及预期,主要是由于二季度业绩下滑。Q1公司实现营收3.38亿元,同比增长14.37%,净利润6567.04万元,同比增长125.1%;而Q2公司仅实现净利润3267.62万元,同比大幅下跌65.71%。Q2业绩下滑,主要考虑到风电装机增速下降,叠加公司成本端受供需影响,元器件价格上升等影响。

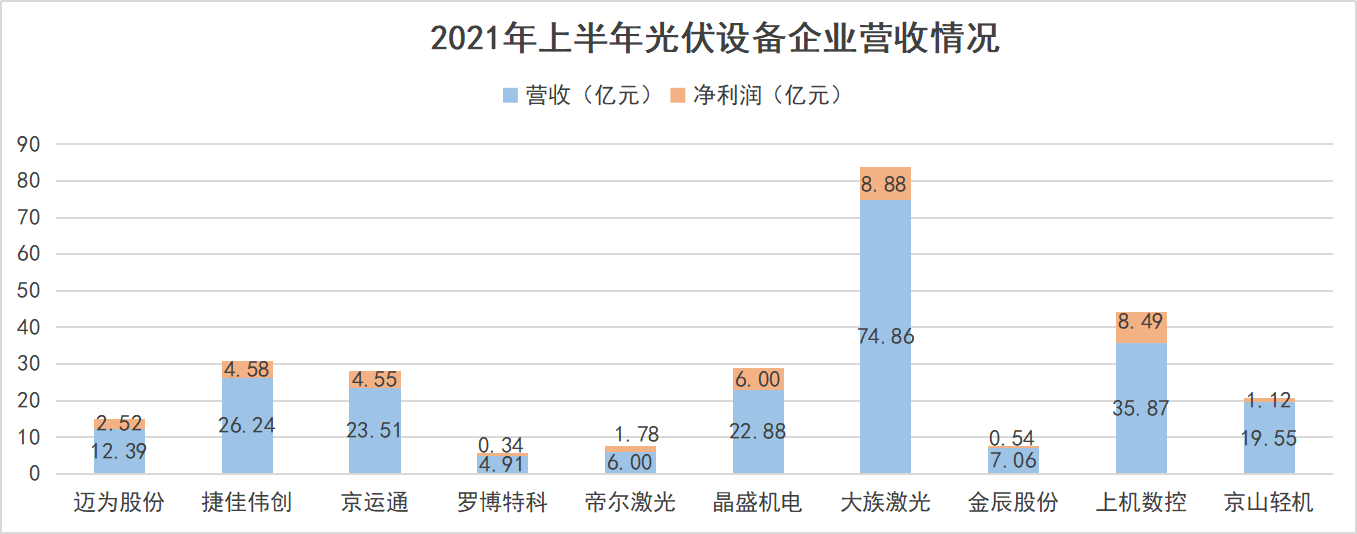

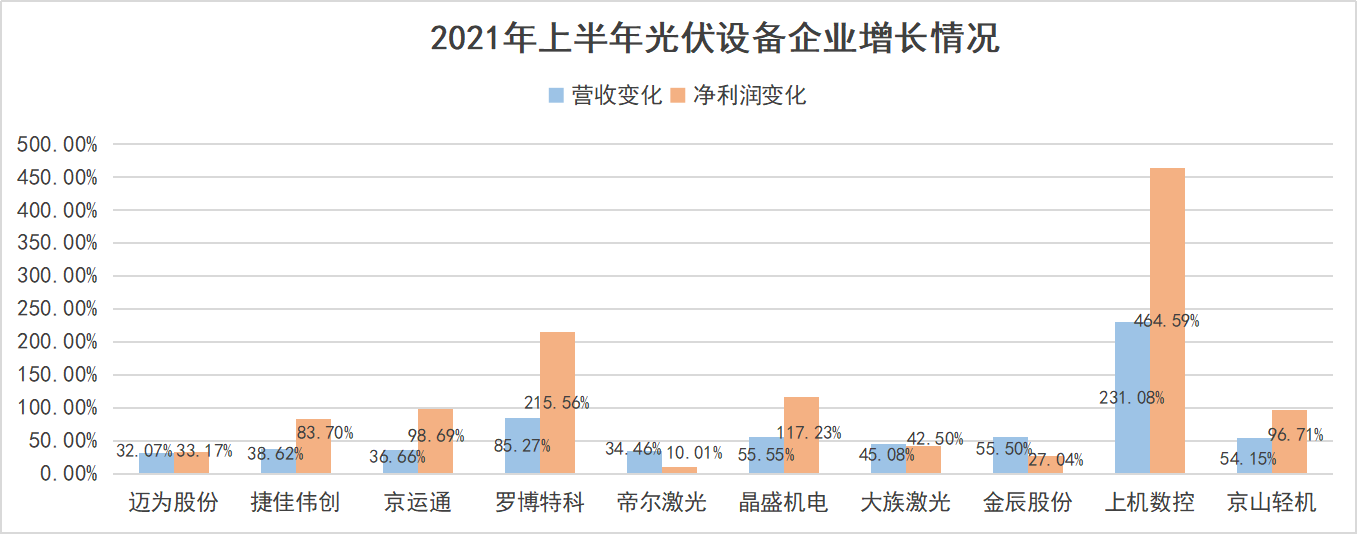

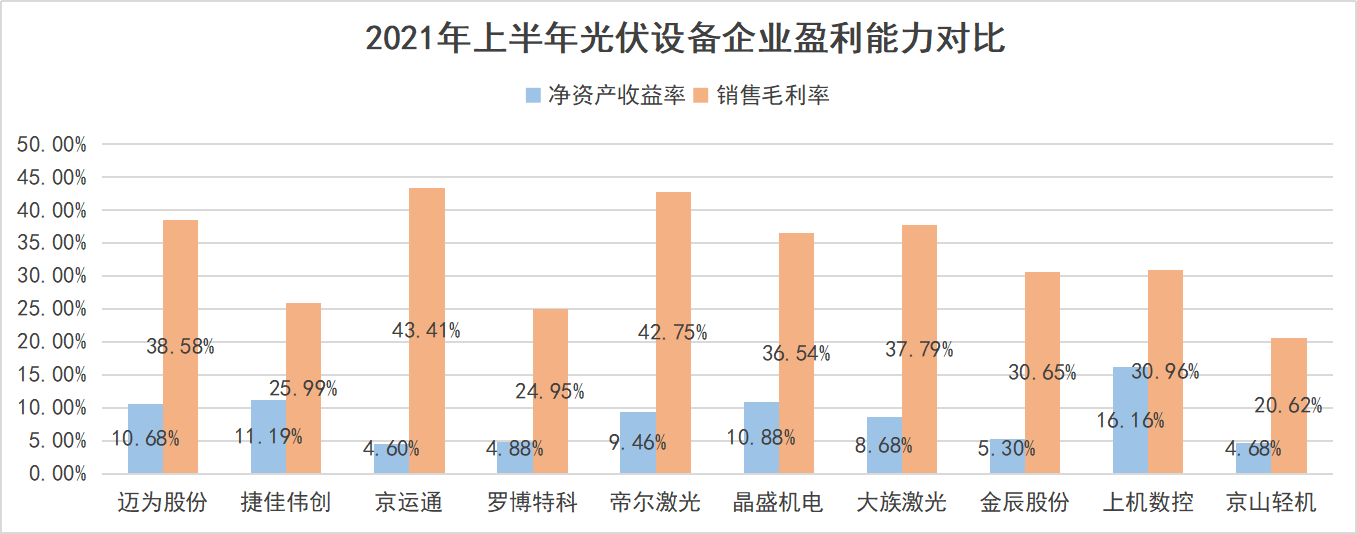

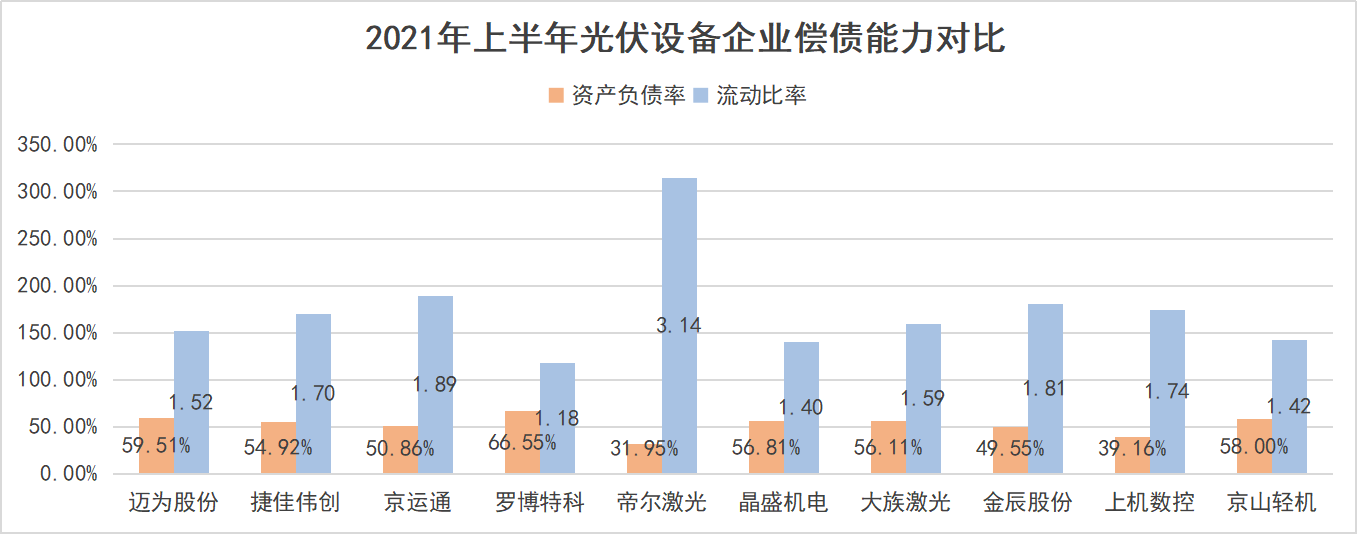

迈为股份:

公司2021 年半年度实现收入 12.39 亿元,同比 增长32.07%,实现归属于上市公司股东的净利润为2.52 亿元,同比增长33.17%。

营收中82.10%来源于丝网印刷成套设备,比去年同期的占比70.42%增加了12 个百分点。PERC 扩产虽步入尾声,公司仍实现收入稳步增长,且公司在手订单饱满,为全年业绩增长奠定基础。上半年公司综合毛利率38.58 %,同比增加4.38 个百分点;净利率19.88 %,同比增加0.43 个百分点。分板块看,上半年公司太阳能电池丝网印刷成套设备、单机的毛利率分别为37.65%、36.72%,同比增加5.78、0.63 个百分点。

捷佳伟创:

今年上半年,捷佳伟创实现营业收入26.24 亿元,同比增长38.62%;归母净利润4.58 亿元,同比增长83.70%。

受益于去年以来光伏电池高景气扩产,公司新签订单实现较快增长,上半年延续增长趋势。公司2021 年H1 毛利率、净利率分别为25.99%、17.32%,同比变动-1.70%、4.29pct。上半年刻蚀设备实现营收22.92 亿元,同比增长47.17%;自动化设备2.20 亿元,同比下滑18.95%。上半年公司毛利率25.99%,同比下降1.69pct。

大族激光:

大族激光一季度实现实现营收31.35亿元,同比增长107.54%;归属于上市公司股东的净利润为3.30 亿元,同比增长207.91%;归属于上市公司股东的扣除非经常性损益的净利润3.03 亿元,同比增长381.64%。

报告期内,公司加快了垂直一体化整合的步伐,陆续推出具有完全自主知识产权的15KW 超高功率光纤激光器、纳秒绿光激光器、MOPA 脉冲光纤激光器等,持续提升核心零部件的自给率。新能源业务订单创新高,显视面板业务市占率提升,半导体、光伏发展快速。

京山轻机:

今年上半年公司实现营业收入19.55 亿元,同比增长54.15%。实现归母净利润1.12 亿元,同比增长96.71%。

公司整体毛利率、归母净利率分别为20.62%、5.72%,分别同比提升0.20pct、提升1.24pct。公司业绩高增长和盈利能力的提升,主要因报告期内公司光伏设备需求旺盛,公司光伏设备业务产能高度饱和,子公司晟成光伏毛利率提升明显,此外,公司包装设备业务海内外需求复苏,业务明显放量。

金辰股份:

2021年上半年实现营业收入7.06亿元,同比增长55.5%,归属于母公司的净利润5.36亿元,同比增长27.04%。

今年上半年公司综合毛利率30.6%,同比降低2.4pct;上半年公司净利率为8.2%,同比降低2.4pct。其中,公司电池设备毛利率达43.4%、同比维持较高水平。组件设备毛利率29.6%。

晶盛机电:

上半年实现营业收入22.9亿元,同比增55.5%;归母净利润6.0亿元,同比增117.2%;毛利率36.5%,同比增加6.4pct。其中二季度单季度营收13.8亿元,同比增82.3%;归母净利润3.2亿元,同比增124.3%;毛利率36.7%,同比增9.7pct。

今年上半年,公司晶体生长设备/智能化加工设备/设备改造服务/蓝宝石产品毛利率均出现了大幅增长,带动公司净利润的大幅增长。

罗博特科:

公司2021年1-6月实现营业收入4.91亿元,同比增长85.27%,归属于上市公司股东的净利润为3442.71万元,同比扭亏为盈,去年同期亏损2979.04万元。

公司指出,报告期内业绩大幅增长,主要系销售规模大幅增加,收入增加所致。报告期内,公司自动化设备毛利率为19.83%,智能制造系统毛利率达 24.93%。

帝尔激光:

公司2021 年H1 实现收入6.00亿元,同比增长34.46%;归母净利润1.78 亿元,同比增长10.01%。

今年上半年,公司光伏激光设备收入5.55 亿元,同比增长26.52%;单机设备收入1.58 亿元,同比下滑34.05%。公司Q2 单季度毛利率反弹,为44.71%,环比提升4.29pct,主要为高毛利210 新产品逐步确认收入,盈利能力底部拐点显现。

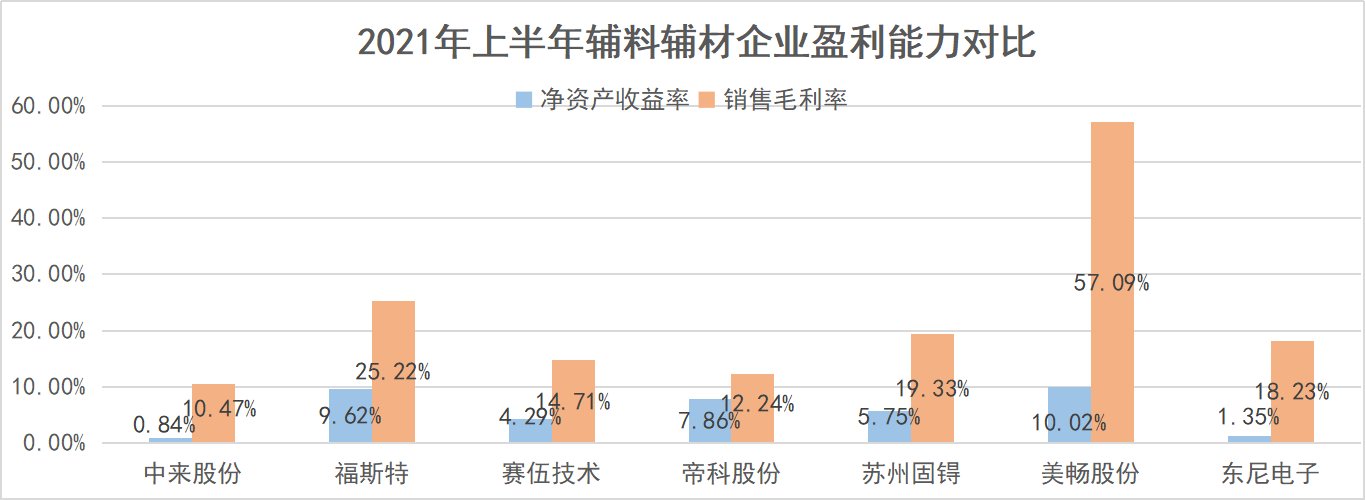

福斯特:

报告期内实现营业收入57.16 亿元(同比增长69.29%),实现归母净利润9.04 亿元(同比增长98.08%),扣非后为8.75亿元(同比增长97.81%)。

2021 年上半年,公司光伏胶膜实现营业收入52.32 亿元,同比增长68.88%,毛利率为25.33%,同比提升4.48pcts。2021 年Q1 和Q2 胶膜销量分别为2.22 亿平米和2.39 亿平米。整个上半年,公司光伏背板业务收入达3.23 亿元,同比增长27.17%;电子材料业务收入3.16 亿元,同比增长315.79%。

赛伍技术:

2021年上半年公司实现营收12.4亿元,同比增长40.1%,归母净利0.8亿元,同比增长15.5%。毛利率14.7%,同比下降3.45ppt。其中二季度单季公司实现营收6.4亿元,同比增长54.3%,Q2归母净利0.3亿元,同比增长12.6%,Q2毛利率12.4%。Q2受原材料价格高位、海运费上涨及下游客户降本压力传导,公司毛利率有所下滑。

帝科股份:

2021年上半年公司实现营业收入13.95亿元,同比增长179.38%,归母净利润0.68亿元,同比增长41.38%。

二季度单季度公司实现营业收入7.37亿元,同比增长164.13%,归母净利润0.38亿元,同比增长187.54%。其中2021年Q2公司实现营业收入7.37亿元,同比增长164.13%,环比增长11.95%,归母净利润0.38亿元,同比增长187.54%。

苏州固锝:

2021年上半年,公司实现营业收入12.08亿元,同比增长67.31%;归属于上市公司股东的净利润1.15亿元,同比增长146.92%。

苏州固锝表示,营业收入大幅增长主要是本期集成电路及国内销售同比快速增长所致。报告期内,公司在大功率器件开发取得突破,高压大功率肖特基产品在新能源汽车主流品牌获得大批量订单。

美畅股份:

2021年上半年公司实现营业收入8.27亿元,同比增长41.50%;实现归属于上市公司股东的净利润3.68亿元,同比增长67.50%。

美畅股份是隆基股份、晶科能源、晶澳太阳能、保利协鑫等硅片龙头金刚石线主要供应商,也是国内光伏硅片切割用金刚石线生产龙头企业,主要经营电镀金刚石线的研发、生产和销售业务。上半年公司金刚石线年产能已经突破5300 万公里,上半年公司金刚石线销量1988.35 万公里,已经达到2020 年全年金刚石线销量的80%,市场占有率稳步增长。销售毛利率57.09%,净利率44.48%,扣非净利率38.18%,相比去年同期略有提高。

东尼电子:

公司2021年上半年实现营业收入5.01亿元,同比增长72.91%。实现归属于上市公司股东的净利润1508.42万元,同比下降48.64%。

报告期内,公司各主营业务均有稳步发展,营业收入和毛利同比有所上升,但随着公司研发项目及借款增加,研发费用和财务费用上升明显,导致净利润有所下滑。

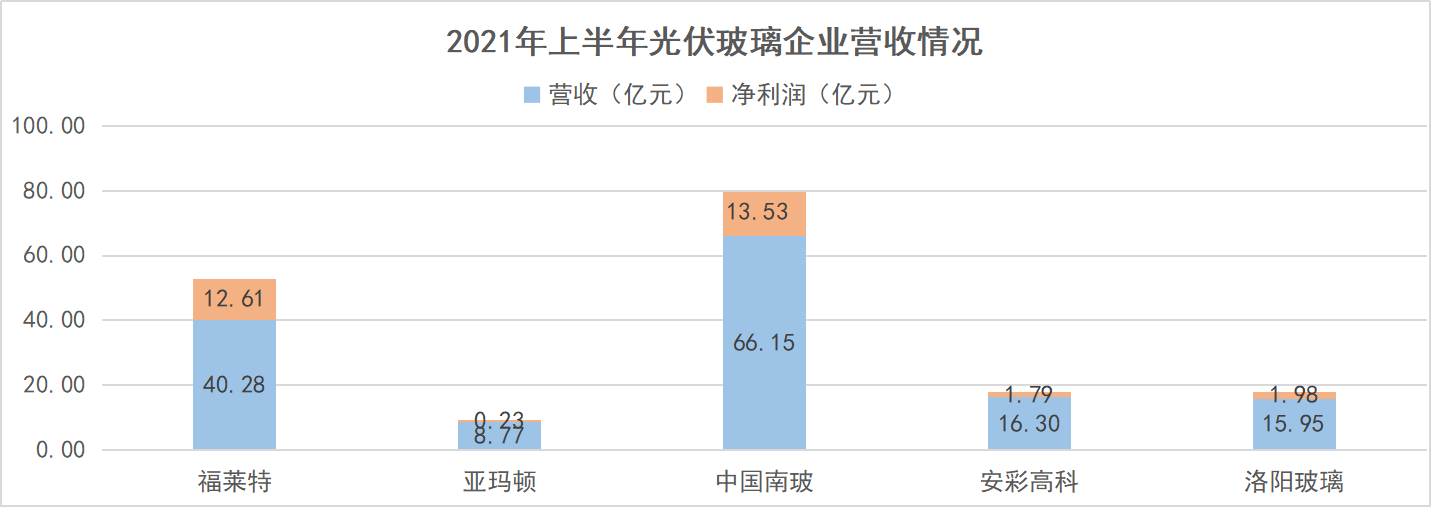

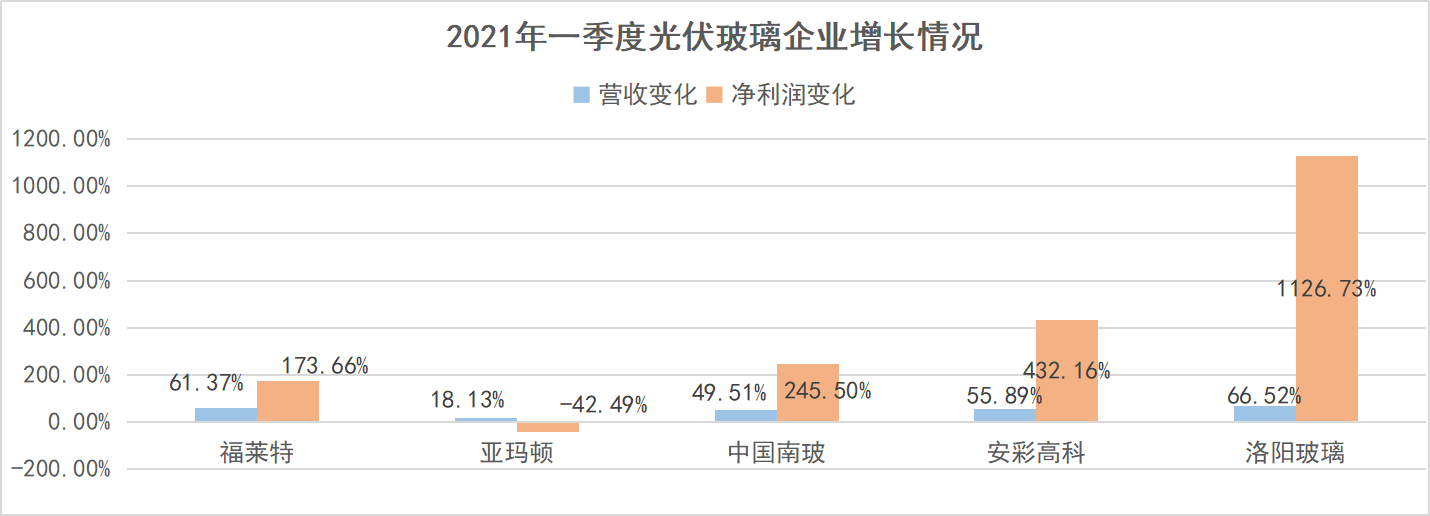

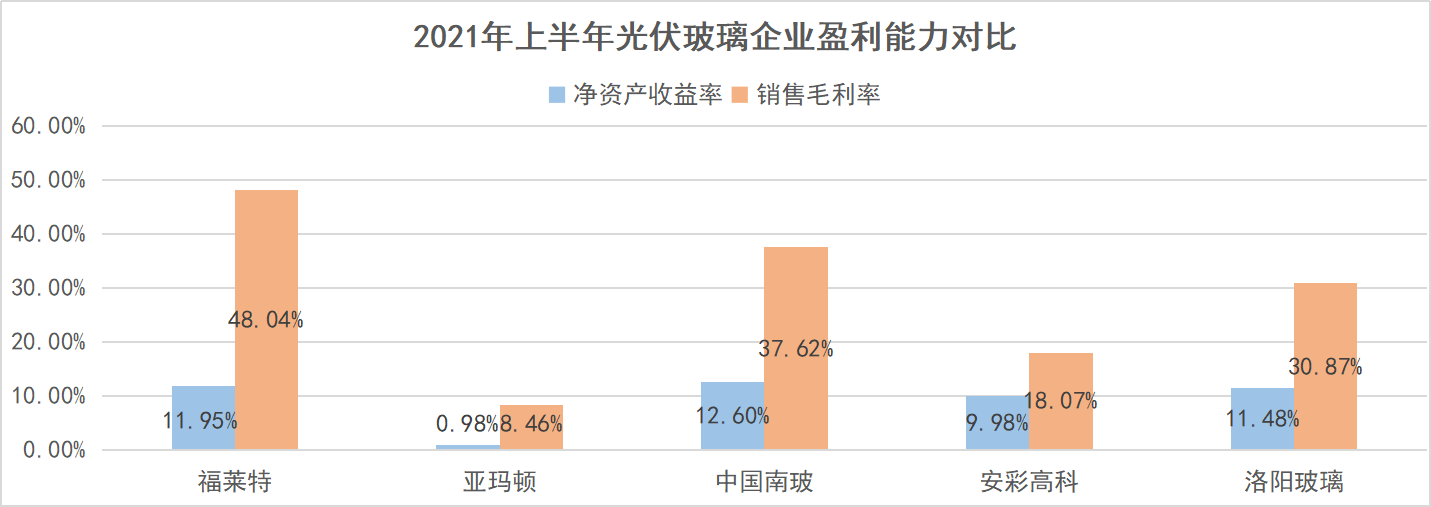

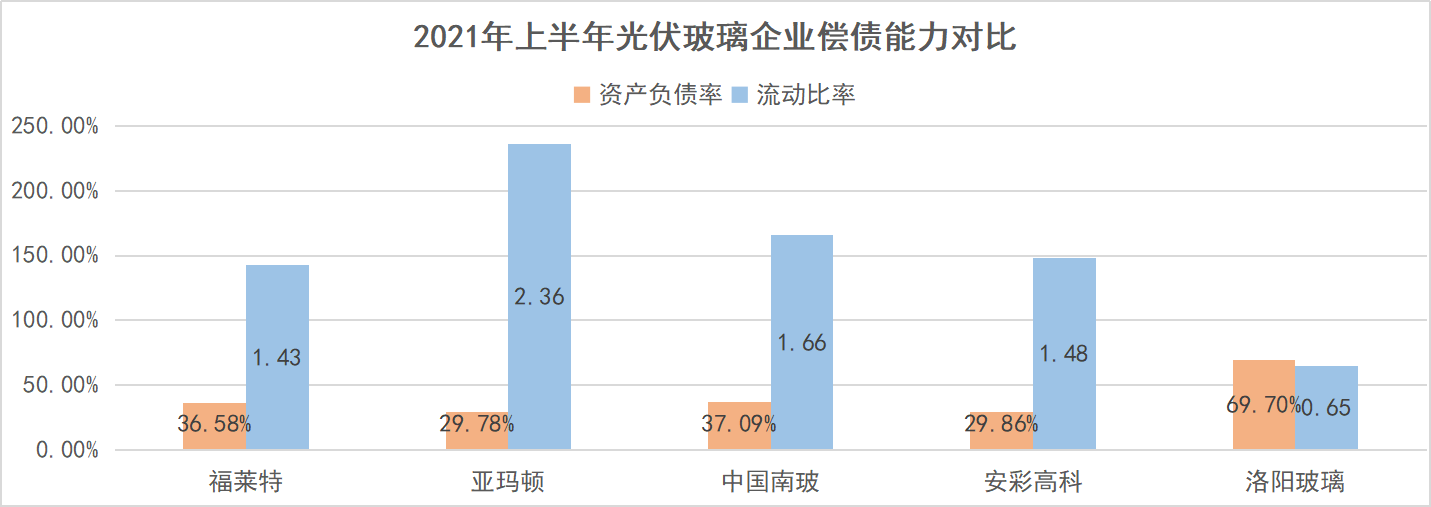

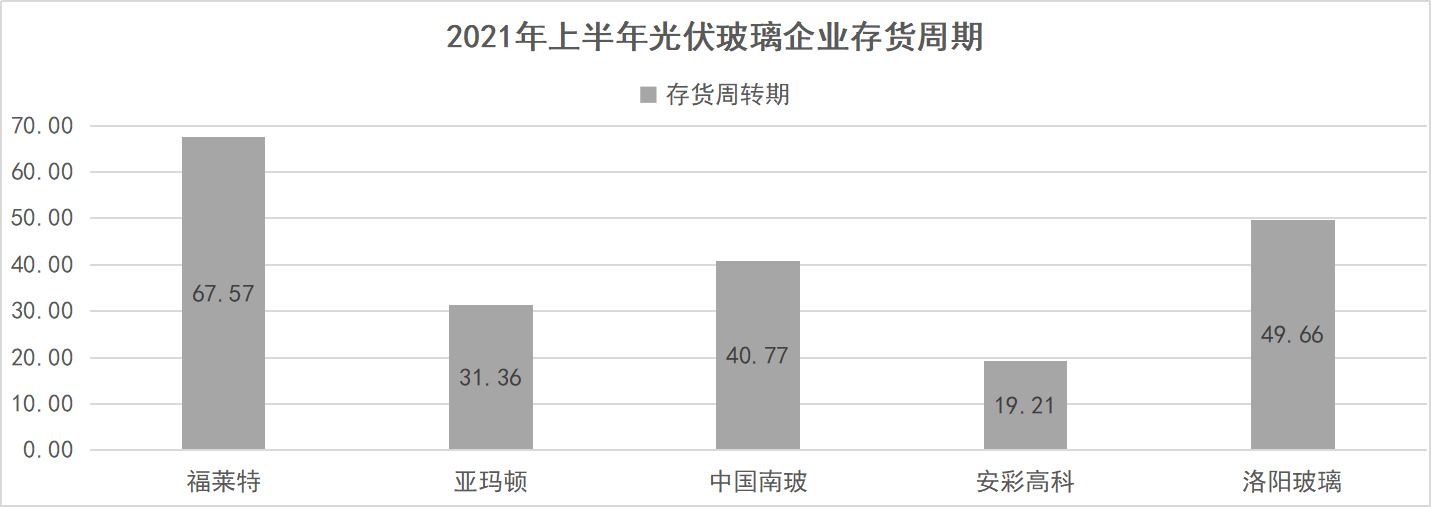

亚玛顿:

2021 年上半年,公司实现营收8.77亿元,同比增长18.13%,实现归母净利润0.23 亿元,同比下降42.49%,二季度以来,随着光伏玻璃新增产能的持续增长,以及在硅料价格提升下装机需求不及预期,光伏玻璃价格呈现大幅下降,加工费也因此下降,导致公司盈利空间收窄,此外,公司为满足战略客户交货需求,在玻璃价格高位储备部分库存,玻璃价格大幅下降后,使得上半年公司业绩承压。

福莱特玻璃:

2021 年上半年,公司实现营业收入40.28 亿元,同比增长61.37%,实现净利润12.61 亿元,同比增长173.66%,净利率为31.31%。

二季度随着光伏玻璃价格大幅下调,公司太阳能玻璃分部的盈利能力承压,但是光伏玻璃价格的调整促进了下游光伏组件企业对大尺寸、薄片光伏玻璃的需求快速提升。上半年,福莱特通过优化产品结构,进一步推动公司大尺寸、薄片化光伏玻璃产品的市场推广,提升经营业绩。总体而言,上半年公司的光伏玻璃平均价格仍高于2020年同期,公司毛利率同比提升10.24%,达到了50.29%。

中国南玻:

今年上半年,中国南玻实现营业收入66.15亿元,同比增长49.51%,实现归属于上市公司股东的净利润13.53亿元,同比增长245.50%,其中公司玻璃产业实现净利润13.01亿元,同比增长189%。

分板块看,公司浮法玻璃受益于行业景气度上行,量价齐升,上半年,公司浮法玻璃营业收入同比增长75%,净利润同比暴增491%。光伏玻璃方面,随着产能规模的提升及超白石英砂矿的布局将带动公司成本快速下降,竞争力不断提升,上半年光伏玻璃营业收入增长30%,净利润同比增长80%。工程玻璃方面,上半年受上游原片价格大幅上涨影响,成本上升明显,上半年,公司工程玻璃营业收入同比增长38%,净利润同比下降57%。

安彩高科:

公司上半年营业收入为16.3亿元,同比增长55.89%。归属于上市公司股东的净利润为1.79亿元,同比增长432.16%。报告期内,光伏玻璃板块,累计实现营业收入7.58亿元,同比增长100%;天然气板块,累计实现营业收入8.68亿元,同比增长38.22%。

报告期内,受硅料价格和大宗商品价格上涨影响,光伏电站建设成本增加,市场驱动力有所减弱。加之2020年光伏玻璃紧缺价格大幅上涨,光伏玻璃生产企业加快新增产能项目建设,截止到二季度末,光伏玻璃产能同比增长46.93%。受此影响,光伏玻璃价格从高位开始逐步向下调整,截至二季度末,3.2mm光伏玻璃镀膜产品降价幅度超40%。

洛阳玻璃:

上半年公司实现营收15.95亿元,同比增长66.52%;归属于上市公司股东的净利润1.98亿元,同比增长1126.73%;扣非后净利润1.86亿元,同比增长2521.22%。营业收入增长主要受到报告期内产品销售量价齐升,收入相应增加所致。

上半年,公司新能源玻璃实现营收13.8亿元,同比增长70.38%;信息显示玻璃实现营收1.98亿元,同比增长46.48%,其中,新能源玻璃营收占比86.5%。

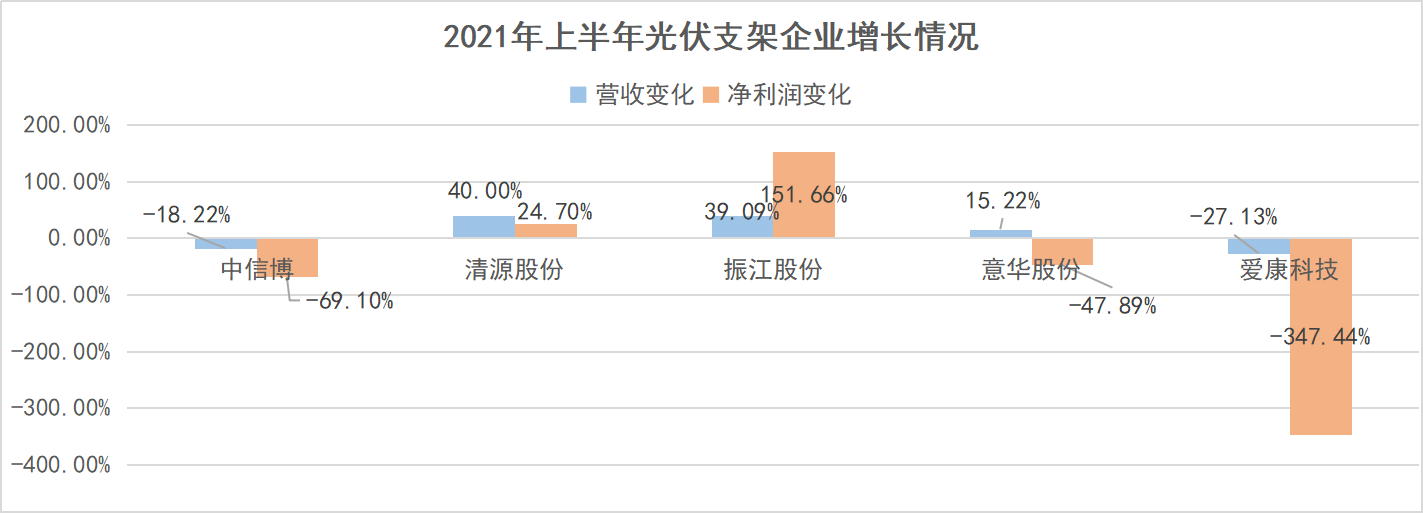

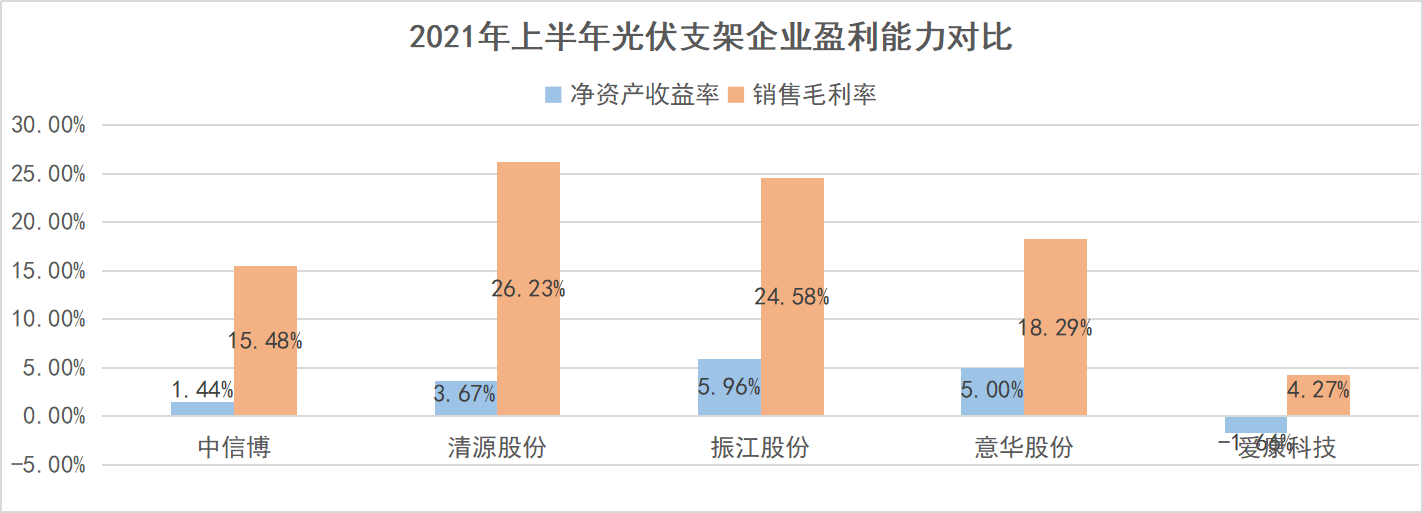

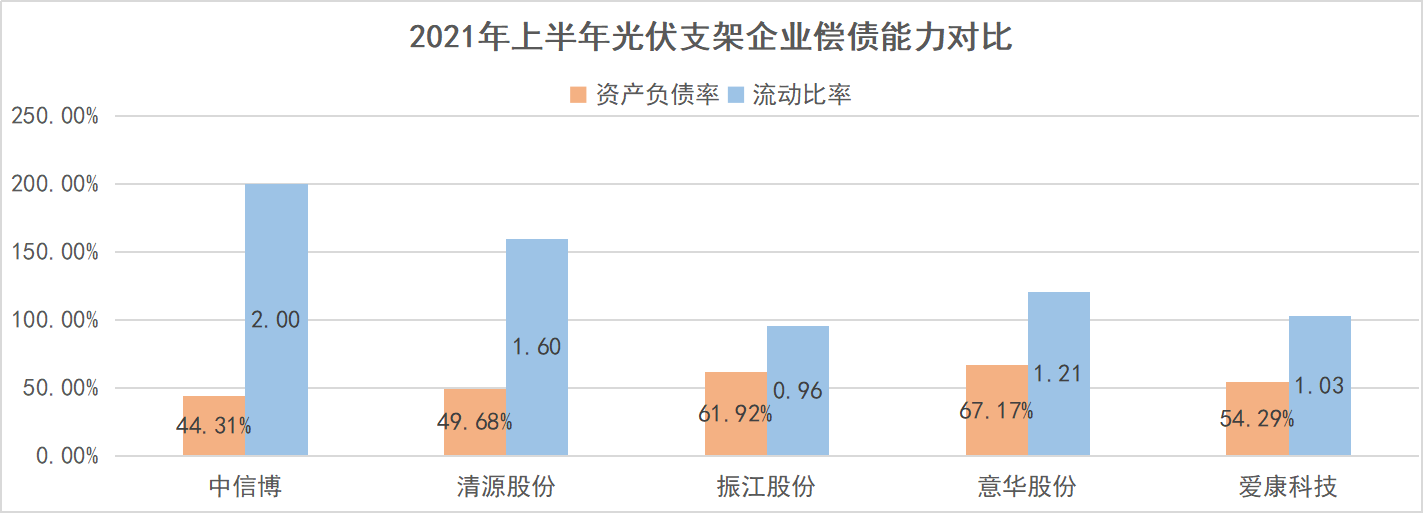

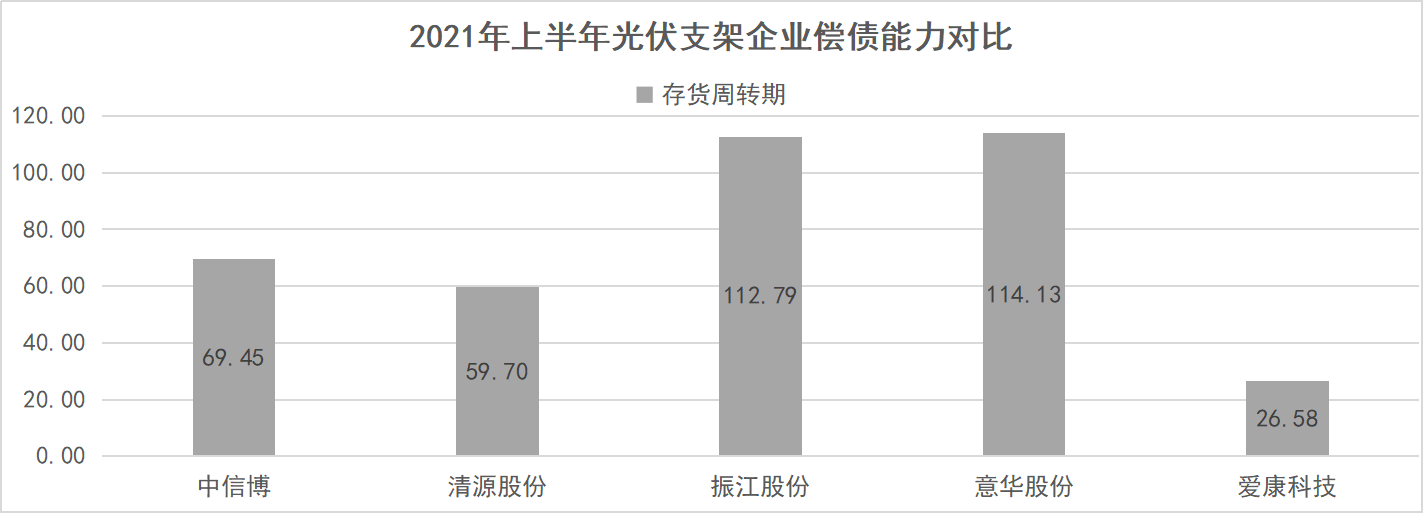

中信博:

今年上半年,中信博实现营业收入约10.4亿元,同比下降18.22%;实现归属于上市公司股东的净利润约0.35亿元,同比下降69.1%。

公告显示,业绩变动主要原因系报告期内原材料钢材价格上涨,海外市场受到疫情及运输费涨价的影响,导致收入、毛利率及净利润下降。

意华股份:

上半年,公司实现营收19.20亿元,同比增长15.22%;归母净利润为6695.97万元,同比下降47.89%。报告期内,公司销售毛利率本期18.29%,同比下降29.10%。

针对公司净利润下降,意华股份给出的解释是上半年主要原材料如钢材、铜材、塑胶均出现较大幅度的涨幅,使公司产品销售毛利率有较大幅度下滑,从而导致了公司净利润下降。报告期内,公司连接器产品营收同比上升26.96%,营业成本同比上升33.55%;消费电子连接器产品营收同比上升45.93%,营业成本同比上升53.72%;其他连接器及组件产品营业收入同比上升77.01%,营业成本同比上升100.90%。

振江股份:

2020 年上半年公司实现营业收入9.0 亿元,同比增长39.5%,归母净利润0.35 亿元,业绩扭亏为盈。报告期内公司风电、光伏业务整体发展良好,前期新产品和新客户的开发收到了较好成效,在手订单充足,推动了公司主营业务经营业绩和整体盈利能力的提升。

上半年业绩增长,主要受到公司募投的自动化涂装生产线陆续调试完工,逐步消除了导致公司去年亏损的阶段性因素。公司涂装配套能力大幅增强,成本费用率逐步降低,盈利能力得到提升。2020 年上半年毛利率达到22.4%,较去年同期提高近6 个百分点。

清源股份:

清源股份上半年实现营业收入5.16亿元,同比增长40%。归属于上市公司股东的净利润3542.1万元,同比增长24.7%。

公司指出,业绩增长原因包括:报告期内公司及时调整市场开发战略,大力推动国内光伏电站市场开发,使得国内业务取得显著提高。实现归母净利润同比上升24.7%,主要是因为公司在国内外市场开发良好,支架销售持续增加,使得净利润增加所致;此外,公司持续推动降本增效力度,减少不必要的开支。

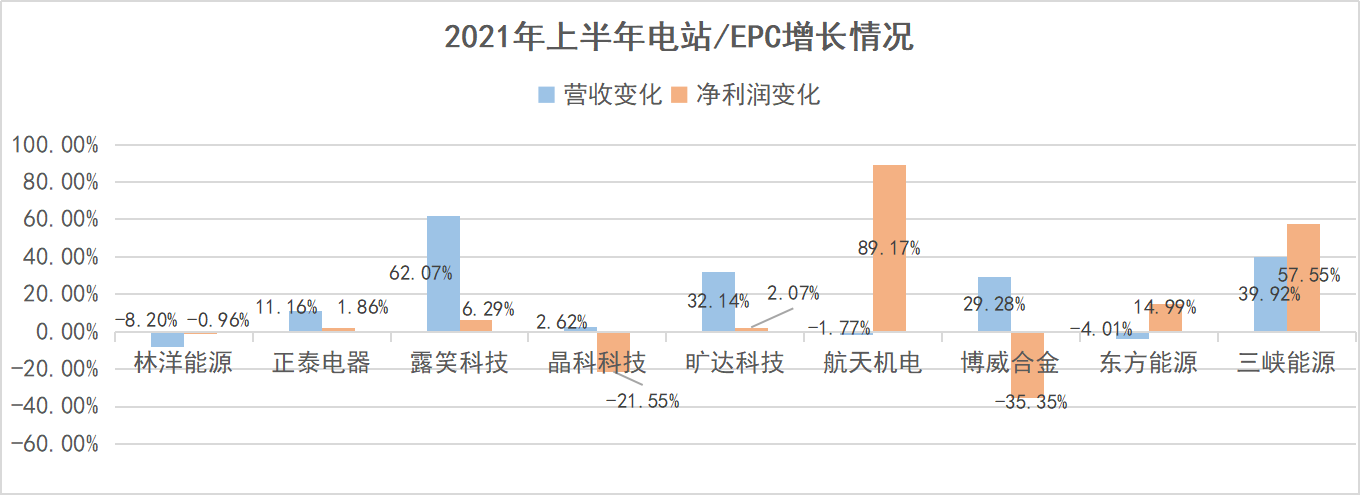

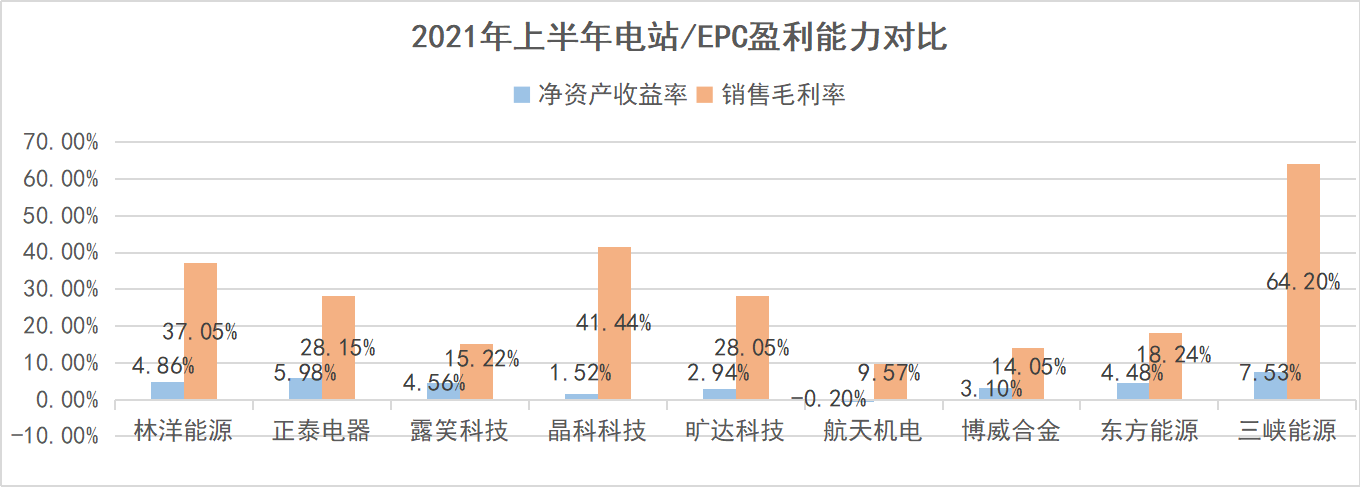

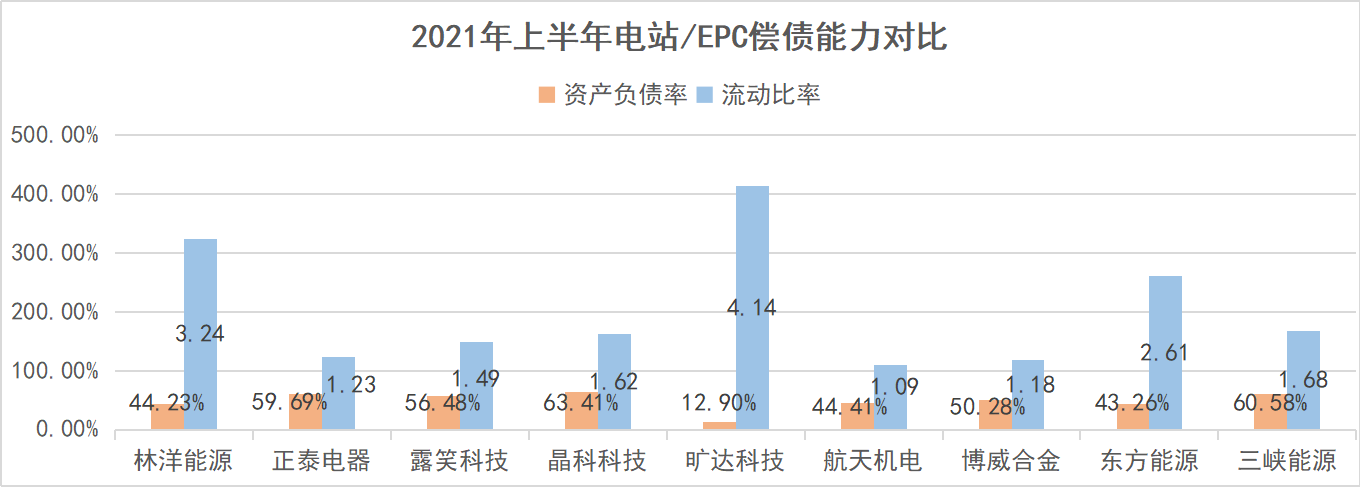

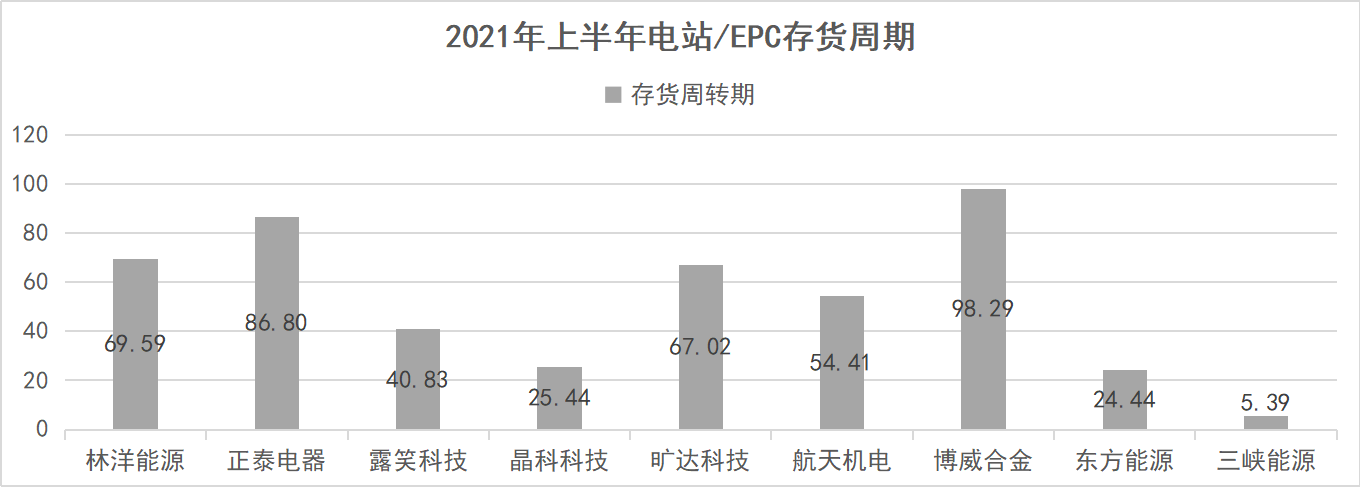

正泰电器:

上半年,正泰电器实现营业收入162.40 亿元,同比增长11.16%;实现归属于母公司股东的净利润18.44 亿元,同比增长1.86%。实现扣非后归母净利润16.76 亿元,同比下滑5.01%。

上半年正泰电器国内低压渠道业务实现营收58.70 亿元,同比增长14.83%;户用综合能源管理业务持续保持高速增长,新增装机容量1.05GW,实现发电量19.46 亿千瓦时,实现户用发电系统销售发货281MW。

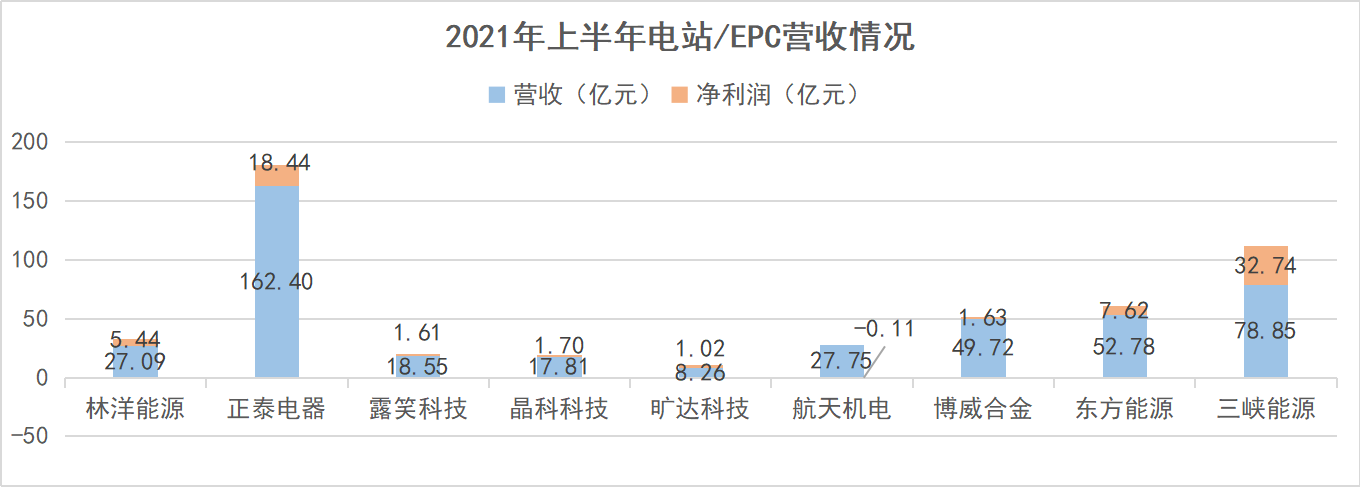

三峡能源:

2021年上半年实现营收78.9亿元,同比增长39.9%;实现归母净利润亿元32.7 亿元,同比增长57.6%。其中Q2 实现营收40.7 亿元,同比增长37.1%;实现归母净利润17.8 亿元,同比增长63.1%。业绩增长主要系新增风电、光伏发电项目投运并网,上网电量增加所致。

截止到报告期末,公司投产装机容量合计达到1643.7 万千瓦,其中风电941.1 万千瓦,光伏发电679.8 万千瓦,中小水电22.8 亿千瓦。公司在建项目装机容量合计522.8 万千瓦。公司上半年实现发电量163.28亿千瓦时,同比增长44.00%。其中,风电发电量115.13 亿千瓦时,同比增长46.59%;光伏发电量45.98 亿千瓦时,同比增长42.26%,奠定业绩高增长基础。

晶科科技:

2021 年上半年,公司实现营业收入17.8 亿元,同比增长2.62%,实现归母净利润1.7 亿元,同比下降21.55%。

上半年,公司EPC 业务完成容量产值约171.61MW,另有合同签约规模约228.90MW,EPC实现收入4.08 亿元,同比增长33.28%;公司完成发电量17.08 亿千瓦时,与上年同期基本持平,实现发电收入13.72 亿元,同比下滑3.95%,主要是由于高电价存量资产置换平价项目,公司光伏平均上网电价有所下降导致。

航天机电:

2021上半年,航天机电实现营业收入27.75亿元,同比下降1.17%;实现归母净利润-0.11 亿元,同比增长89.17%。相比较去年同期亏损大幅收窄,费用管控效果显著,光伏业务利润水平提升。

报告期内,公司光伏业务实现合并营业收入12.71 亿元,同比下降15.25%,主要是由于对组件环节土耳其工厂、连云港工厂部分产线进行改造,产能下降。报告期内实现销售537MW,同比下降11.68%;铸锭环节得益于价格上涨,实现销售收入1.01 亿元,同比增长51.27%。光伏产业上半年实现利润总额5059.69 万元,同比增加2500.39 万元。

林洋能源:

上半年收入27.09 亿元,同比减少8.20%;实现归属于上市公司股东的净利润5.44 亿元,同比下降0.96%;扣非后盈利5.21 亿元,同比增长1.27%。公司 2021Q2 实现盈利3.72 亿元,同比下降11.01%,环比增长115.75%。

上半年公司新能源板块实现收入16.54 亿元,同比增长 0.46%。其中光伏EPC 业务实现收入8.65 亿元,光伏发电业务实现收入7.61 亿元,同比增长2.70%。截至上半年末,公司自持电站容量超过 1.6GW,实现发电量10.16 亿 kWh,同比上升 5.5%。

东方能源:

公司上半年实现营业总收入52.78亿元,同比下降2.86%;归属于上市公司股东的净利润7.62亿元,同比增长14.99%。

上半年,公司电力业务实现营业总收入18.28亿元,同比增长12.55%;归母净利润2.64亿元,同比增长50%。至2021年6月底,公司全口径装机容量达209.90万千瓦,同比增长31.24%,清洁能源装机占比68.56%。

露笑科技:

报告显示,公司上半年实现营业收入18.55亿元,同比增长62.07%;实现归属于上市公司股东的净利润1.61亿元,较上年同期增长了6.29%。

露笑科技表示,上半年业绩增长主要是由于公司制造业稳定增长,光伏发电业务保持稳定,同时为聚焦主业、剥离节能电机业务为公司贡献一定利润。

博威合金:

2021 年上半年,公司实现营收 49.72 亿元,同比增长 29.3%;归母净利润 1.63 亿元,同比下降 35.4%;第二季度,公司实现营收 28.72 亿元,同比增长 50.1%,实现归母净利润 4524 万元,同比下降 66.7%。

业绩下滑主要因新能源板块业绩亏损导致。公告指出,公司新能源板块因受疫情、关税、海运费、原材料价格上涨等多因素扰动,同比由盈利转为亏损。受各方面因素影响,公司新能源业务产品销量大幅下滑,且成本提高,净利润为-3961.62 万元,同比减少 142.72%。上半年公司实现新能源销量 180MW,远低于年初制定的销售目标,目标达成率仅 22.5%。

旷达科技:

2021年上半年实现营业收入8.26亿元,同比增长32.14%。实现归属于上市公司股东的净利润1.02亿元,同比增长2.07%。

公司持有在运营光伏电站 7 座共计 200MW,受北方天气影响,电力公司线路检修及限电等因素,2021 年上半年发电量 14,889.58 万千瓦时,与去年同期相比下降 2.45%。

业绩下滑主要因新能源板块业绩亏损导致。公告指出,公司新能源板块因受疫情、关税、海运费、原材料价格上涨等多因素扰动,同比由盈利转为亏损。受各方面因素影响,公司新能源业务产品销量大幅下滑,且成本提高,净利润为-3961.62 万元,同比减少 142.72%。上半年公司实现新能源销量 180MW,远低于年初制定的销售目标,目标达成率仅 22.5%。

旷达科技:

2021年上半年实现营业收入8.26亿元,同比增长32.14%。实现归属于上市公司股东的净利润1.02亿元,同比增长2.07%。

公司持有在运营光伏电站 7 座共计 200MW,受北方天气影响,电力公司线路检修及限电等因素,2021 年上半年发电量 14,889.58 万千瓦时,与去年同期相比下降 2.45%。

Solarzoom光储亿家出品

本期责编:Ada.sun

联系方式:ada.sun@solarzoom.com