大全能源:

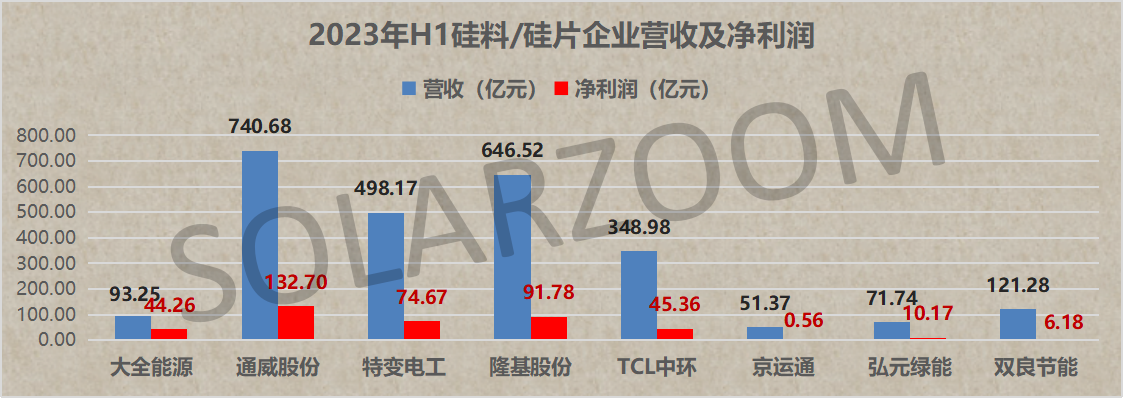

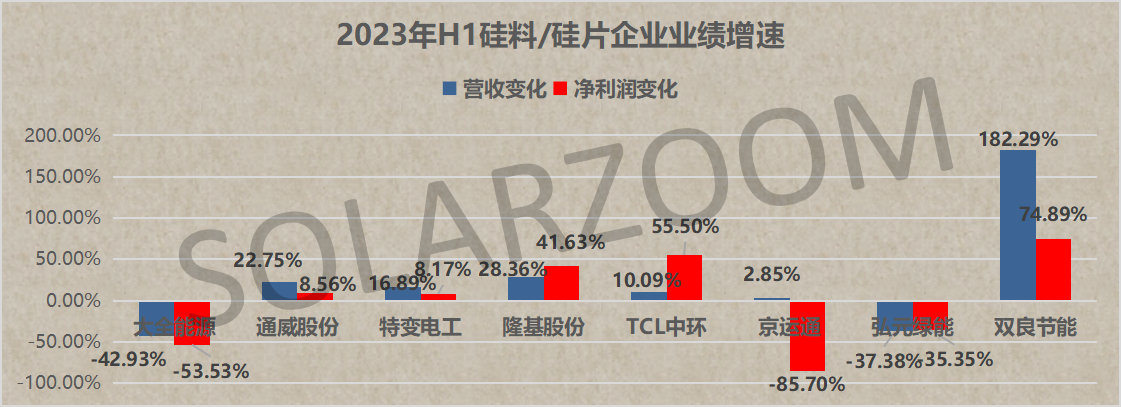

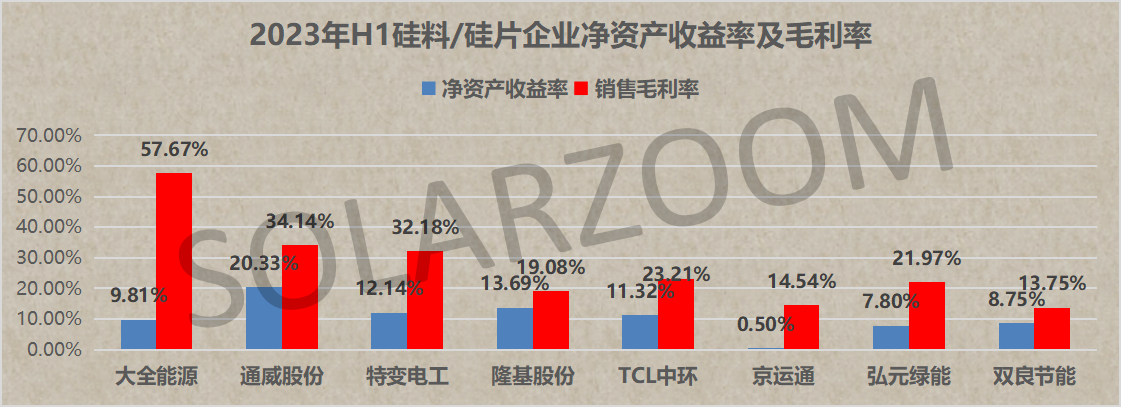

上半年,大全能源实现营业收入93.25亿元,同比下滑42.93%;归属于上市公司股东的净利润为44.26亿元,同比下降53.53%。上半年业绩下滑主要因硅料大幅降价拖累,公司盈利明显下滑。

公司上半年多晶硅产销量分别为7.92/7.68 万吨,分别同比增长18.7%、0.6%,稳居行业第一梯队。公司单晶硅片用料产出比例达99%以上,并已实现N 型硅料的批量销售,有望享受一定产品溢价。

特变电工:

特变今年上半年实现营业总收入498.17 亿元,同比增长16.8%;实现归母净利润74.67 亿元,同比增加8.17%;实现扣非归母净利润70.77 亿元,同比增长0.27%。

业绩低于预期,主要原因是多晶硅未能满产以及价格下跌超出预期。公司H1 整体毛利率32.24%,同比下滑6.21pct,其中新能源产业及配套工程毛利率同比下滑超11 个百分点,对公司整体盈利产生较大影响。截止报告期末,公司多晶硅扩产顺利,目前已建成产能30 万吨/年。

通威股份:

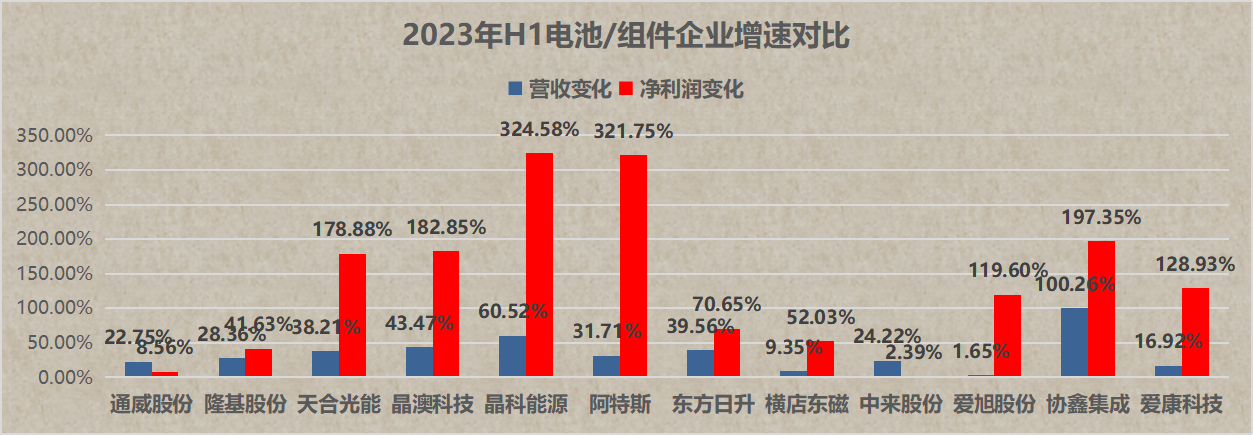

通威上半年实现营业收入740.68 亿元,同比增长22.75%;归母净利润132.70 亿元,同比增长8.56%;扣非归母净利润126.20 亿元同比增长1.02%。

出货方面,上半年实现硅料销量17.77 万吨,同比增长64%,国内市占率达到30%;电池片销量35.87GW,同比增长65%,继续保持满产满销;组件销量8.96GW,报告期末组件产能提升至55GW,有望加速实现组件业务转型。

隆基绿能:

隆基上半年实现营收646.52亿元,同比增长28.36%;归母净利润91.78 亿元,同比增长41.63%。 分季度来看,公司Q2净利润55.41 亿元,同比增长45.18%,环比增长52.35%,总体看公司业绩符合预期。

2023 年上半年,公司实现单晶硅片出货量52.05GW,同比+31.37%,其中对外销售22.98GW,自用29.07GW;实现电池片出货量31.50GW,其中对外销售3.28GW,自用28.22GW;实现组件出货量26.64GW,同比+47.84%,其中对外销售26.49GW,自用0.15GW,公司硅片、组件出货均取得较好增长,双龙头地位稳固。

TCL中环:

中环上半年实现营收348.98亿元、同比增长10.09%;归母净利润45.36亿元、同比增长55.50%。其中Q2归母净利润22.83亿元、同比增长42.13%。上半年综合毛利率为23.21%,净利率13.87%;Q2毛利率23.41%,净利率13.74%。

上半年公司业绩主要增长原因为光伏行业需求旺盛,在产业链价格下行周期,公司先进产能市占率领先,技术水平与制造能力优势显现。截至2023年中公司晶体产能达165GW,上半年公司硅片产销规模同比增长超56%,硅片外销市场市占率全球第一。大尺寸N型硅片市场需求持续提升,公司的N型产品全球市占率领先、其中G12产能占比达70%。

京运通:

2023年上半年京运通实现营业收入约51.37亿元,同比增加2.85%;归属于上市公司股东的净利润约5552万元,同比减少85.7%,J截止目前公司已达产的硅片产能规模已超20GW。 新材料业务方面,报告期内实现营业收入43.36亿元,较去年同期上升6.43%,但受原材料和产品价格大幅波动等因素影响,报告期内该业务的毛利率水平较去年同期略有下降。

高端装备业务方面,公司部分设备订单确认收入,报告期内实现营业收入约1.21亿元,较去年同期减少49.59%,毛利率水平为24.51%,较去年同期略有提升。新能源发电业务方面,截至报告期末,公司已并网的新能源发电站累计装机容量共计1,356.97MW,与去年年末相比没有变化,其中光伏电站(含地面电站和分布式电站)累计装机容量为1,208.47MW,风力发电站累计装机容量为148.50MW。

弘元绿能:

上半年公司实现营业收入71.74 亿元,同比下降37.38%;实现归母净利润10.17 亿元,同比下降35.45%;实现扣非归母净利润8.46 亿元,同比下降36.06%。Q2 单季度公司毛利率/净利率分别为17.61%/9.3%,环比分别-8.9pct/-9.97pct。

上半年因产业链价格下降,硅片利润空间压缩。公司以单晶硅片业务为主,硅片售价降低导致公司收入减少;另一方面,原材料硅料价格的大幅波动导致公司在Q2 进行了资产减值,削弱了公司盈利能力。

通威股份:

通威上半年实现营业收入740.68 亿元,同比增长22.75%;归母净利润132.70 亿元,同比增长8.56%;扣非归母净利润126.20 亿元同比增长1.02%。

出货方面,上半年实现硅料销量17.77 万吨,同比增长64%,国内市占率达到30%;电池片销量35.87GW,同比增长65%,继续保持满产满销;组件销量8.96GW,报告期末组件产能提升至55GW,有望加速实现组件业务转型。

隆基绿能:

隆基上半年实现营收646.52亿元,同比增长28.36%;归母净利润91.78 亿元,同比增长41.63%。 分季度来看,公司Q2净利润55.41 亿元,同比增长45.18%,环比增长52.35%,总体看公司业绩符合预期。

2023 年上半年,公司实现单晶硅片出货量52.05GW,同比+31.37%,其中对外销售22.98GW,自用29.07GW;实现电池片出货量31.50GW,其中对外销售3.28GW,自用28.22GW;实现组件出货量26.64GW,同比+47.84%,其中对外销售26.49GW,自用0.15GW,公司硅片、组件出货均取得较好增长,双龙头地位稳固。

天合光能:

上半年天合光能实现收入493.84 亿元,同比增长38.21%,实现归母净利润35.40 亿元,同比增长178.88%,实现扣非净利润37.12 亿元,同比增长222.60%。

上半年天合组件出货量27GW,组件收入同比增长19.60%至339.72 亿元。受益于公司上游硅片产能的逐步释放,以及采购材料、物流运输等成本及期间费用得到有效控制,公司盈利能力显著提升,综合毛利率同比提升3.35pct 至16.92%。

晶澳科技:

2023年上半年晶澳实现营业收入408.43 亿元,同比增长43.47%;归母净利润48.13 亿元,同比增长182.85%;扣非净利润51.63 亿元,同比增长216.19%。

23H1 公司实现电池组件出货量23.95GW(含自用497MW),其中组件海外出货量占比约55%,分销出货量占比约34%。23Q2 公司电池组件出货12.25GW,单瓦净利约0.17-0.18元/W,环比略有下降,主要系组件出货量环比增长不明显及电池外采比例较高导致。

晶科能源:

2023上半年,晶科实现营业收入536.24 亿元,同比增长60.52%;归母净利润38.43 亿元,同比增长324.58%;扣非归母净利润35.36 亿元,同比增长340.34%。Q2净利润21.85 亿元,同比增长333.52%;Q2扣非归母净利润23.15 亿元,同比增长360.52%。

公司组件出货约30.8GW,其中N 型组件约16.4GW。2023Q2,公司组件出货约17.8GW,其中N 型组件约10.4GW。2023Q3,公司组件出货预期为19-21GW。2023 全年,公司预期实现70-75GW 的组件出货,其中N 型占比预计将达60%。

东方日升:

上半年实现营收176.07 亿元,同比增长40%,实现归母净利润8.61 亿元,同比增长71%;其中Q2 单季度实现收入108.30 亿元,,同比增长50%,实现归母净利润5.50 亿元,同比增长89%。

报告期内受益于下游光伏装机的回暖,公司太阳能电池及组件业务实现收入138.1 亿元,同比增长40.19%,公司上半年太阳能电池组件出货约8.4GW,同比增长47.6%,其中国内4.3GW,巴西0.6GW,西班牙0.5GW。产能方面,公司已有光伏产品产能为15GW电池以及25GW 组件。

爱旭股份:

上半年爱旭实现营业收入162.49亿元,同比增长1.65%;实现归母净利润13.09 亿元,同比增长119.60%;实现扣非归母净利润12.67 亿元,同比增长128.49%。其中Q2营收85.03亿元,同比增长4.23%;净利润6.07 亿元,同比增长64.66%。

上半年因高效大尺寸电池片持续紧缺,公司 PERC 电池满产满销,ABC 电池组件实现部分销售,共同实现电池及组件累计销售量 18.76GW,同比增长13.56%。

爱康科技:

报告期内,公司实现营业收入28.22亿元,同比增长16.92%;实现净利润4616.13万元,同比增长128.93%。

从今年上半年爱康科技各业务板块的表现看,四大板块总体表现较好,电池组件营收达到23.75亿,营收占比达到84.18%,同比增长26.31%,得益于上游硅料价格的大幅下跌,电池端内部收益率也终于走出亏损,公司电池组件毛利率从去年同期的-3.27%提升至9.57%;边框产品上半年营收为1.42亿,同比增长35.52%,毛利率从2022年同期的2.23%增长到9.62%;光伏支架营收为2.2亿,同比有所下滑,但毛利率从7.27%提升至18.71%。

横店东磁:

上半年公司实现营业收入102.46 亿元,同比增长9.35%;实现归母净利润12.12 亿元,同比增长52.03%;实现扣非归母净利润12.49 亿元,同比增长88.36%。公司Q2营收56.14 亿元,同比增长12.88%,净利润6.29 亿元,同比增长45.84%。

公司上半年主营包括磁性材料和新能源两大产业,新能源产业具有年产8GW 电池、7GW 组件和7GWh 锂电池的内部产能,公司上半年实现光伏电池外销约1.2GW、组件出货超3.3GW,组件出货同比增长50%,光伏产品收入67.97 亿元,同比增长15.95%,毛利率24.32%,同比提升11.09pct。

中来股份:

上半年中来股份实现营业收入57.61亿元,同比增加24.22%;归属于上市公司股东的净利润2.36亿元,同比增加2.39%;扣除非经常性损益的净利润3.07亿元,同比增长44.95%。

报告期内公司主要开展的具体业务仍为光伏辅材、高效电池、高效组件、光伏应用相关业务,由光伏新材事业部、高效电池事业部、高效组件事业部、光伏应用事业部具体承接,同时筹划布局上游硅料项目。

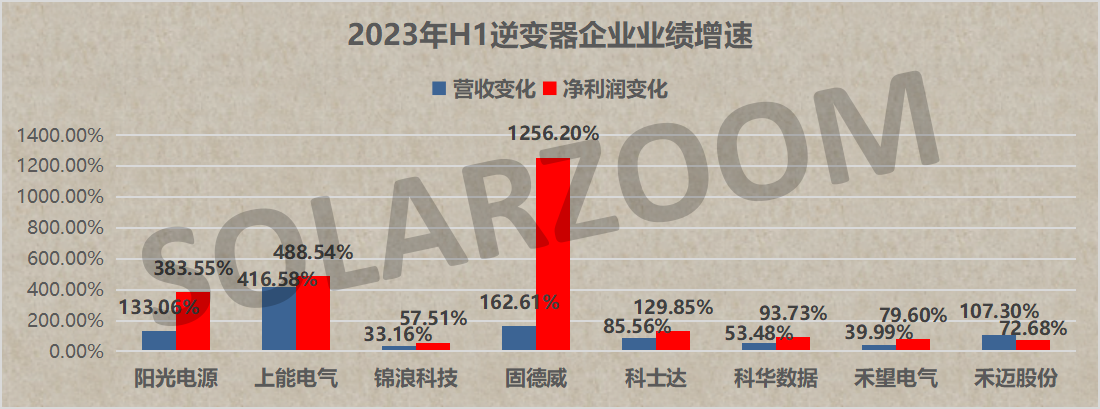

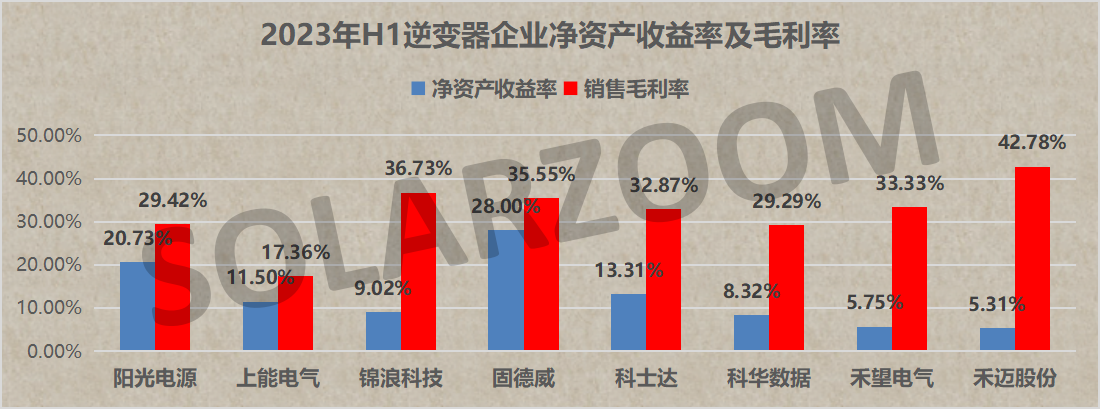

阳光电源:

上半年阳光电源实现了营业收入286.2 亿元,同比增长133.1%。实现归母净利43.5 亿元,同比增长383.6%,实现扣非归母净利42.8 亿元,同比增长438.3%。其中Q2营收160.4亿元,环比增长27.5%,归母净利28.5 亿元,环比增长88.8%。

公司光伏逆变器出货50GW,同比增长 63%,逆变器业务营收116.2 亿元,同比增长83.5%,毛利率为39.5%,提升8.1个百分点。逆变器业务盈利能力持续提升源于产品主要原料IGBT 模块供需仍然偏紧产品售价较为稳定、公司持续加大产品创新通过高毛利新产品出货占比提升总体盈利能力。公司储能系统集成业务实现收入85.2 亿元,同比增长257.3%,毛利率为30.7%,同比提升12.3个百分点,实现储能系统出货5GWh,同比增长152%。随着碳酸锂价格的下降,全球储能市场加速放量,公司储能系统集成业务收入有望实现同比高增。

上能电气:

上半年公司实现营收21.77 亿元,同比增长417%;归母净利润1.35 亿元,同比增长489%;扣非归母净利润1.29亿元,同比增长594%。其中Q2营收15.57 亿元,同比增长666%,环增151%;净利润0.99 亿元,同比增长1340%,环比增长170%。

上半年公司光伏逆变器收入13.03 亿元,同比增长276%,增幅显著。毛利率19.85%,基本维持稳定。储能业务收入8.18 亿元,同比增长2046%;毛利率11.82%,同比下降16.91个百分点,储能业务毛利率下降的原因主要是其中的系统集成业务体量较大、毛利率较低,拉低平均毛利率所致。

锦浪科技:

2023H1 实现营业收入32.51 亿元,同比+33%,实现归母净利润6.27 亿元,同比+58%;实现扣非归母净利润6.47 亿元,同比+75%;其中Q2 营收15.97 亿元,同比+19%,净利润3.03 亿元,同增30%。

上半年公司逆变器出货量为38.77 万台,同比-11%;其中,国内逆变器出货量为17.04 万台,同比增长30%;海外逆变器出货量为21.73 万台,同比下降28%,主要系海外逆变器库存水平较高。

固德威:

2023年上半年公司实现营收38.14 亿,同比+162.6%,归母净利润7.41 亿,同比+1256.2%,毛利率35.6%,同比+6.4pct;单Q2 营收20.95 亿,同比+161.0%,环比+21.9%,归母净利润4.04 亿,同比+794.5%,环比+20.2%,毛利率32.7%,同比+4.3pct,环比-6.4pct。

光伏逆变器上半年收入约15.3 亿,占比约40%;销量30 万台,其中Q2 预计实现销量14.8 万台,环比略降。储能逆变器上半年收入约11.4 亿,占比约30%;实现销量12 万台,其中Q2 预计实现销量5.6 万台,环比下滑约11%。储能电池上半年收入约6.9 亿,占比约18%,实现销量240MWh,其中Q2 预计实现收入约3.9 亿,环比提升约20-30%。

科士达:

上半年科士达实现营业收入28.23 亿元,同比增长85.56%,净利润5.01 亿元,同比增长129.85%,扣非归母净利润4.89 亿元,同比增长145.92%。其中Q2 营收14.20 亿元,同增47.82%,净利润2.67 亿元,同增63.36%。

上半年公司新能源光伏及储能设备业务营业收入14.97 亿元,同比增长290.96%,占公司总营收的比重达到53%。上半年公司整体毛利率32.87%,同比+2.42pct。其中光伏逆变器及储能设备业务毛利率为27.88%,同比+2.03pct。

科华数据:

上半年公司实现营收33.97亿元,同比增长53.48%;归母净利润3.22 亿元,同比增长93.73%;扣非归母净利润3.00 亿元,同比增长95.62%。上半年公司综合毛利率29.29%,同比-1.71pct,净利率9.68%,同比+1.86pct。

分业务看,上半年公司新能源产品营收15.85 亿元,同比增长283.14%,毛利率24.86%,同比-2.14pct。

禾望电气:

上半年公司实现收入15.41 亿元,同比增长40%;归母净利润2.03 亿元,同比增长79.6%;扣非归母净利润1.70亿元,同比增长83.8%。上半年销售毛利率33.33%,同比增长4.05pct,新能源电控业务、传动系统业务毛利率同比均有增长,尤其是新能源电控业务毛利率同比增长4.43pct。

上半年公司新能源电控业务收入11.97 亿元,同比增长37.08%,增幅显著。毛利率29.15%,同比+4.43pct,盈利能力明显提升。该业务主要产品为风电变流器、光伏逆变器、储能变流器及成套储能系统等。

禾迈股份:

公司2023 年上半年实现营业收入10.65 亿元,同比+107.30%;实现归母净利润3.48 亿元,同比+72.68%;销售毛利率42.78%,同比-3.30pct。其中23Q2 单季度实现营业收入4.85 亿元,同比+70.17%,环比-16.50%;归母净利润1.72 亿元,同比+50.29%,环比-2.41%。

上半年公司微型逆变器及监控设备实现销售收入8.83 亿元,营业收入占比83%,其中微型逆变器销量约89.18 万台,监控设备销量约10.11 万台。

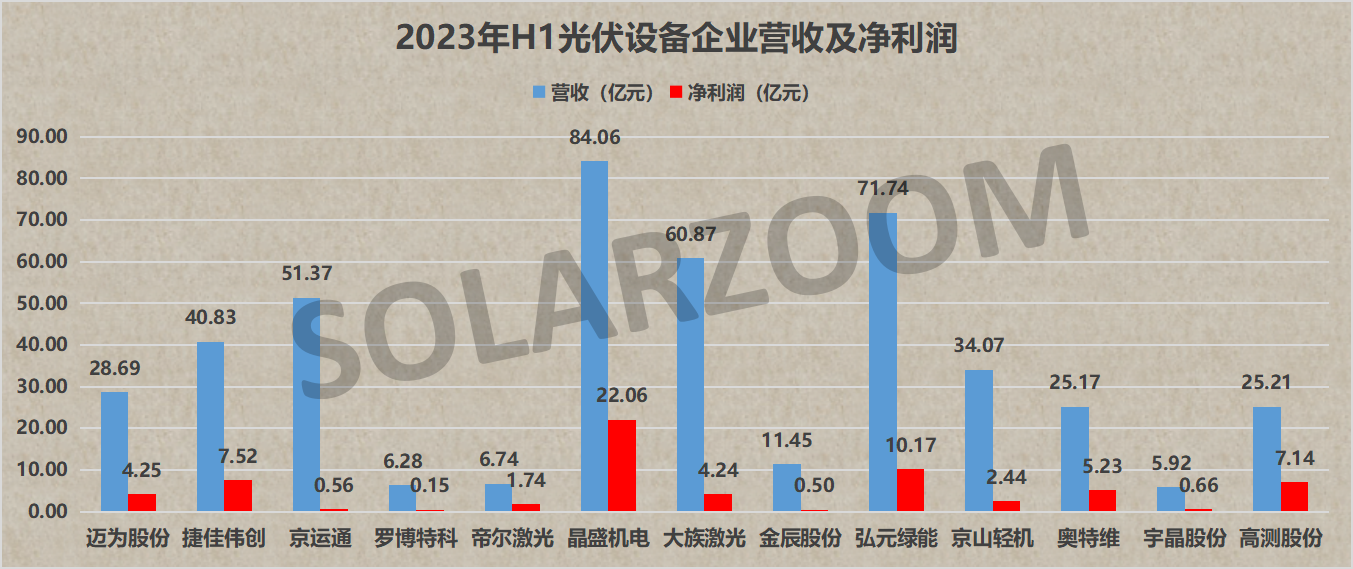

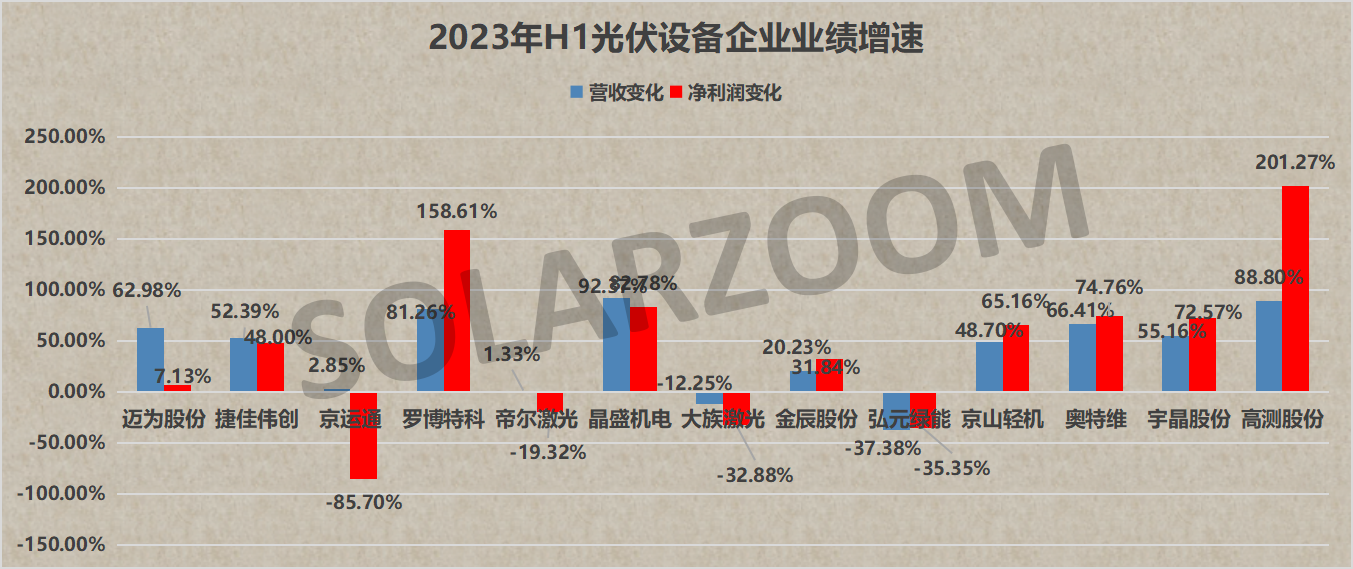

迈为股份:

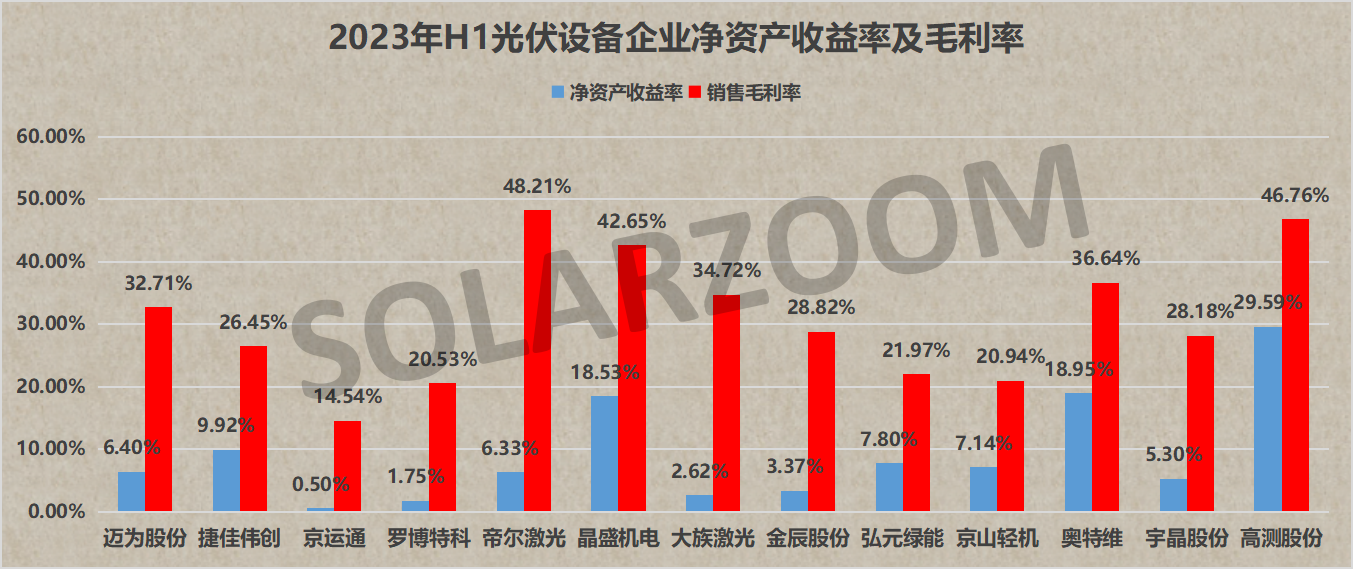

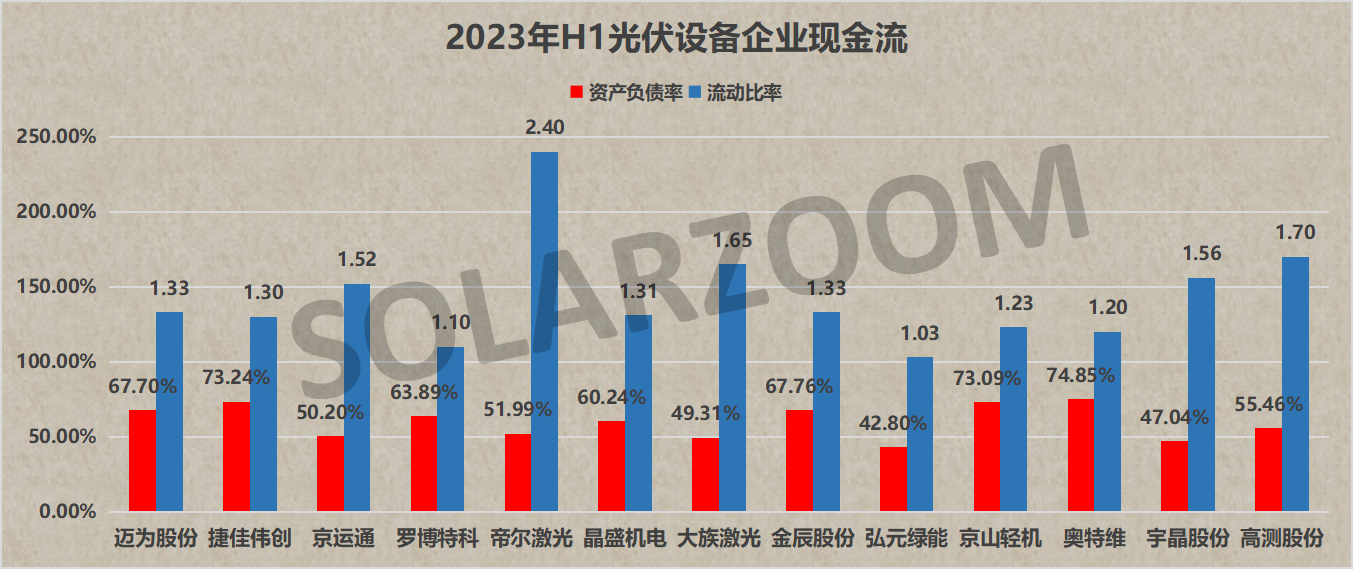

今年上半年迈为股份实现营收28.69 亿元,同比增长62.98%;实现归母净利润4.25 亿元,同比增长7.13%,其中扣非归母净利润3.82 亿元,同比增长6.42%。报告期内公司成功升级了微晶异质结高效电池量产设备,大幅提升了HJT 的光电转换效率,具备双面微晶的产线成为HJT 行业扩产的主流。截至2023 年6 月,公司异质结电池效率达到26.60%。

2023 年上半年,公司实现光伏电池成套设备收入25.32 亿元,同比增长81.78%。单机产品收入同比减少38.14%至1.51 亿元。受异质结整线设备收入在公司总收入占比提升的影响,上半年公司光伏电池成套设备毛利率同比下降6.67 个百分点至32.01%,单机产品毛利率同比提升10.52 个百分点至46.00%。

捷佳伟创:

上半年公司实现营收40.83 亿元,同比+52.39%;实现归母净利润7.52 亿元,同比+48.00%,其中扣非归母净利润6.88 亿元,同比+47.08%。

报告期内,公司工艺设备毛利率25.97%,同比增长1.23%;自动化配套设备毛利率21.33%,同比增长9.84%,光伏设备产线规模效应优势显著。第二季度公司毛利率达29.75%,同环比分别+5.99pct、+6.97pct;净利率达19.30%,同环比分别+1.52pct、+1.88pct。

奥特维:

上半年公司实现收入25.17亿元,同比+66.41%,归母净利润5.23亿元,同比+74.76%;其中 Q2 公司实现收入14.78 亿元,同比+66.52%,环比+42.25%,归母净利润3.01亿元,同比+56.64%,环比+36.20%,23H1公司毛利率36.64%,同比-2.45pct,净利率20.46%,同比+1.23pct,盈利能力稳定,

2023年1-6月,公司新签订单57.80亿元(含税),同比增长76.76%。

京运通:

2023年上半年京运通实现营业收入约51.37亿元,同比增加2.85%;归属于上市公司股东的净利润约5552万元,同比减少85.7%,J截止目前公司已达产的硅片产能规模已超20GW。 新材料业务方面,报告期内实现营业收入43.36亿元,较去年同期上升6.43%,但受原材料和产品价格大幅波动等因素影响,报告期内该业务的毛利率水平较去年同期略有下降。

高端装备业务方面,公司部分设备订单确认收入,报告期内实现营业收入约1.21亿元,较去年同期减少49.59%,毛利率水平为24.51%,较去年同期略有提升。新能源发电业务方面,截至报告期末,公司已并网的新能源发电站累计装机容量共计1,356.97MW,与去年年末相比没有变化,其中光伏电站(含地面电站和分布式电站)累计装机容量为1,208.47MW,风力发电站累计装机容量为148.50MW。

高测股份:

2023上半年公司实现营收25.21亿元,同比+88.80%;实现归母净利润7.14 亿元,同比+201.27%;单Q2 来看,实现营收12.62 亿元,同比约+62%,实现归母净利润3.79 亿元,同比+170.77%。

上半年公司综合毛利率约为46.76%,同比+8.09pct;净利率约为28.32%,同比+10.58pct,主要原因系下游光伏行业景气度维持高位,同时在金刚线及硅片切割领域公司不断技术迭代居于行业领先地位。

罗博特科:

上半年公司实现营收6.3 亿元,同增81.3%;归母净利润0.15 亿元,同比扭亏(去年同期为净亏损0.26亿元)。截至本报告披露日,公司尚未确认收入的在手订单金额约14.02亿元,同比有较大幅度的增长,公司主营业务发展动力强劲。

罗博特科自动化设备实现营收5.83亿元,同比增长125%,毛利率为18.48%;智能制造系统实现营收1827.32万元,同比下降73.35%,毛利率为32.68%。

帝尔激光:

帝尔激光上半年实现营收6.74 亿元,同比增长1.33%;实现归母净利润1.74 亿元,同比下降19.32%;实现扣非归母净利润1.68 亿元,同比下降19.24%。其中二季度营收3.26 亿元,同比下降7.95%,净利润0.81 亿元,同比下降34.34%。

公司营收端增速下降,主要系2023 年上半年TOPCon 产线调试进度不及预期。上半年公司毛利率48.21%,Q2毛利率提升至49.44%,主要由于较高毛利率的配件、维修和技术服务营收占比提升到22%(2022 全年占比12%)。

晶盛机电:

公司上半年实现营业收入84.06 亿元,同比增长92.37%,归母净利润22.06 亿元,同比增长82.78%;扣非归母净利润20.73 亿元,同比增长86.63%。

分业务看,上半年公司设备及服务收入61.07 亿元,同比增长71.23%,占比72.65%,毛利率40.13%,同比小幅下降2.36 pct;材料业务收入18.83 亿元,同比增长244.17%,占比22.40%,材料业务毛利率54.66%,同比增长27.24 pct,其中子公司宁夏鑫晶的石英坩埚业务净利率达到约50%。

大族激光:

大族激光上半年实现营业收入60.9亿元,同比-12.25%;归母净利润4.2 亿元,同比-32.9%;扣非归母净利润2.0 亿元,同比-67.44%。

上半年公司主要细分业务中,公司通用工业激光加工设备业务实现营收24.6 亿元,同比+7.80%。其中,高功率激光切割设备/焊接设备分别实现收入11.9、1.5 亿元,分别同比+14.68%、-11.48%。

金辰股份:

2023 上半年营收11.4 亿元,同比增长20%;归母净利润0.5 亿元,同比增长32%。单Q2 季度营收6.3 亿元,同比增长27%;归母净利润0.24 亿元,同比增长140%。分业务结构:光伏组件自动化产线营收10.6 亿元,同比增长26%;光伏电池组件营收0.65 亿元,同比增长411%。

上半年公司毛利率28.8%、同比增长1.7pct;净利率4.6%,同比+0.2pct。分业务结构:光伏组件自动化产线业务毛利率28.2%,同比+1.6pct;光伏电池组件毛利率40%,同比-5.9pct。报告期内,公司首台量产微晶设备已交付国内头部客户、正在进行中试/量产级别验证。

弘元绿能:

上半年公司实现营业收入71.74 亿元,同比下降37.38%;实现归母净利润10.17 亿元,同比下降35.45%;实现扣非归母净利润8.46 亿元,同比下降36.06%。Q2 单季度公司毛利率/净利率分别为17.61%/9.3%,环比分别-8.9pct/-9.97pct。

上半年因产业链价格下降,硅片利润空间压缩影响了公司业绩, 报告期内,业务涵盖“装备+硅料+硅片+电池+组件”五大板块,隶属于太阳能光伏行业及高端智能化装备行业。设备制造业务方面,公司具备从硅棒/硅锭到硅片加工所需全套设备的生产能力,才外,弘元绿能业务重心逐步向光伏制造转型,建立了从硅料、硅片、电池到组件的一体化产能。

宇晶股份:

报告期内公司实现营业收入5.92亿元,同比增长55.16%;实现净利润6597.68万元,同比增长72.57%,扣非后净利润6767.46万元,同比增长101.04%。

分业务看,上半年公司高精密数控切、 磨、抛设备实现营业收入 3.61亿元,较上年同期上升51.21%;金刚石线产品实现营业收入1.13元,较上年同期上升41.07%;硅片及硅片切片服务实现营业收入0.68亿元。

京山轻机:

公司上半年实现收入34.07 亿元,同比增长48.70%;实现归母净利润2.44 亿元,同比增长65.16%;实现扣非归母净利润2.44 亿元,同比增长68.71%。

分业务,上半年光伏自动化生产线业务实现收入26.86 亿元,同比增长75.51%,毛利率为21.46%,同比增长0.40pct。光伏设备订单增长超预期,公司子公司苏州晟成实现收入26.90 亿元,同比增长75.40%,净利润2.91 亿元,同比增长74.08%,净利率10.82%基本保持稳定。

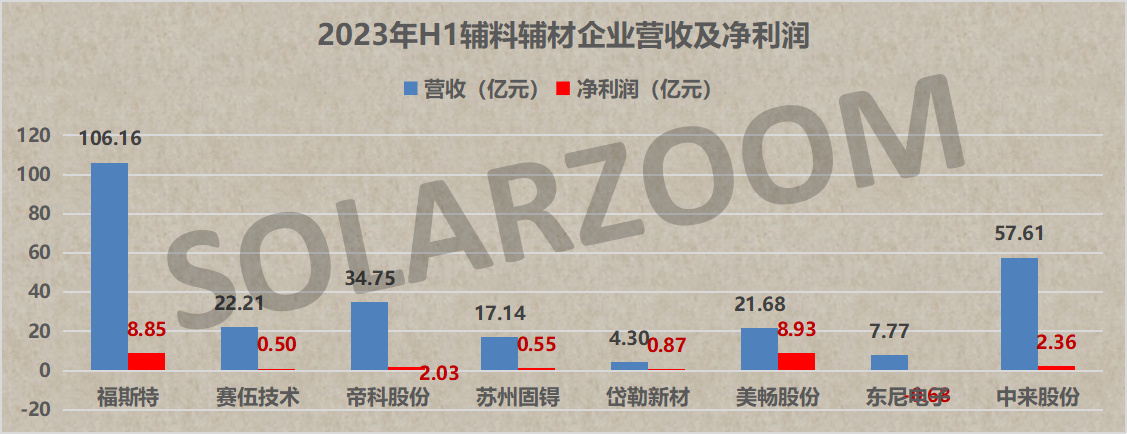

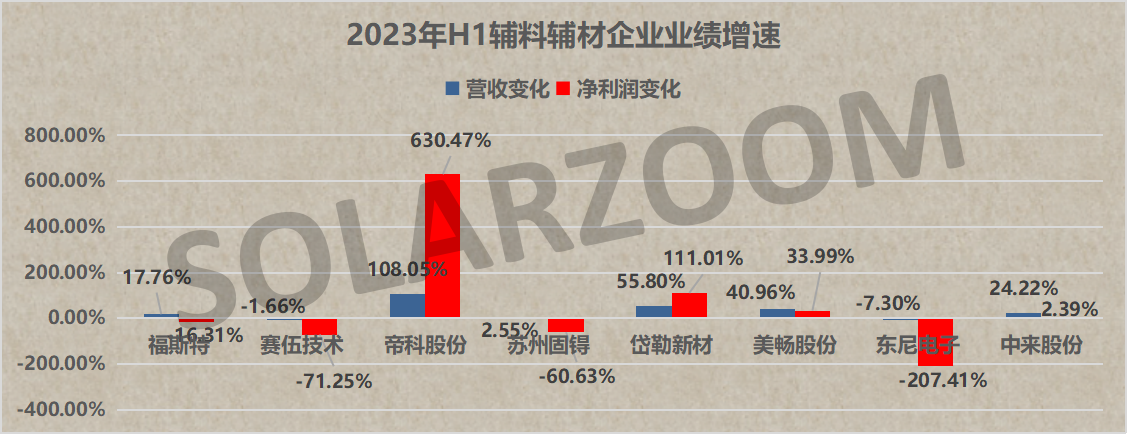

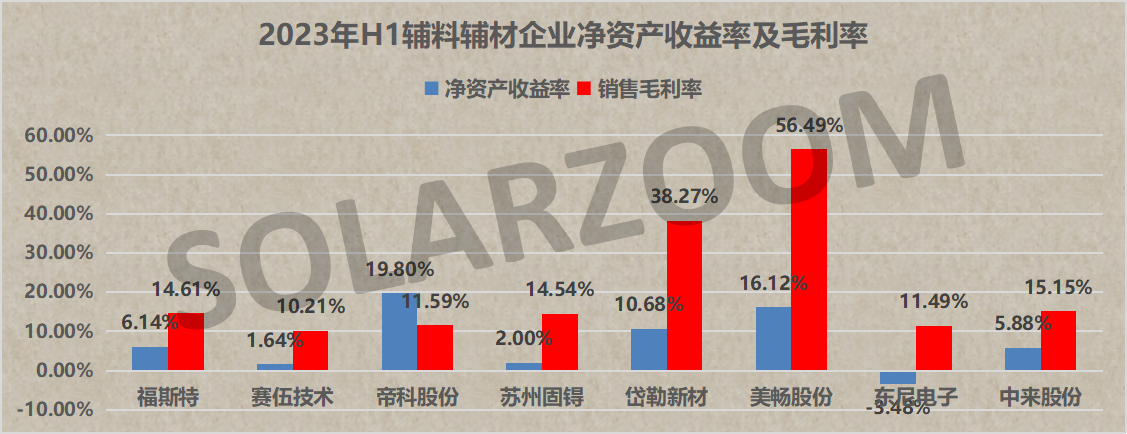

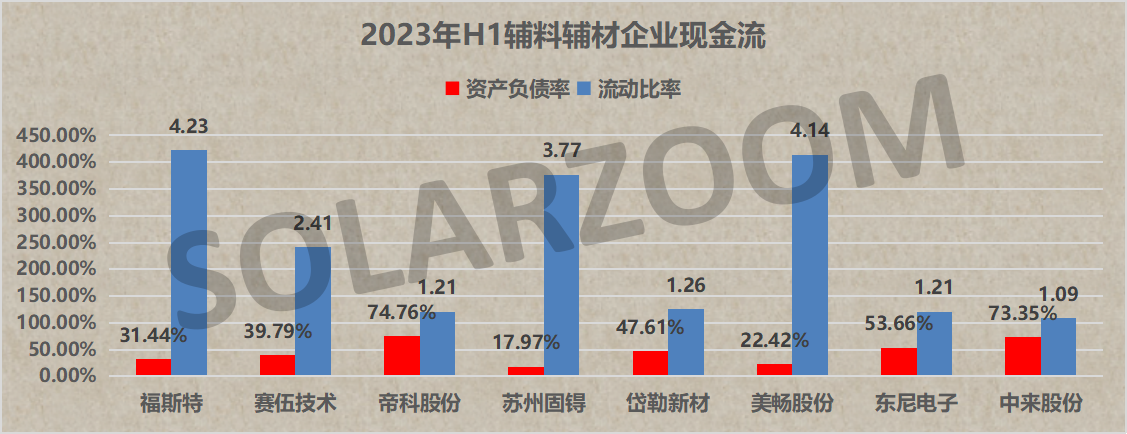

福斯特:

2023H1 年公司实现收入106.16 亿元,同比+17.76%;实现归母净利8.85 亿元,同比-16.31%;实现扣非净利8.23 亿元,同比-17.82%。

公司上半年实现光伏胶膜出货9.67 亿平米,同比增长57.15%,实现营业收入95.18 亿元,同比增长18.53%;胶膜业务毛利率为13.38%,同比下降5.8pct,主要由于去年上半年原材料EVA粒子价格和产品价格处于高位,胶膜单平净利处于高位导致基数高。今年上半年随着前期高价EVA 粒子库存影响的消除以及产品出货结构的持续优化,Q2 环比Q1 光伏胶膜单平净利改善明显。

赛伍技术:

上半年赛伍实现营业收入22.21 亿元,同比-1.66%;归母净利润0.5 亿元,同比-71.25%,对应每股盈利0.11 元;

2Q23 单季度收入11.8 亿元,同比+1.67%,环比+13.35%,归母净利润0.17 亿元,同比-80.16%,环比-48.49%,低于我们预期,主要系光伏胶膜量价降低、消化高价库存粒子导致盈利能力下降,以及交通电气材料盈利承压、需求减少所致。

帝科股份:

上半年公司实现营业收入34.75亿元,同比增长108%;归母净利润2.03亿元,同比增长630%。Q2营收19.27 亿元,同比增长98%;净利润1.16 亿元,同比增长1135%;销售毛利率11.81%,环比提升0.50pct。

上半年公司光伏银浆实现销量643 吨,同比增长118%,其中TOPCon银浆销量262吨,销售占比41%。Q2银浆销量353 吨,环比增长22%,Q2综合毛利率为7.33%,达到历史低点。

苏州固锝:

苏州固锝今年上半年营业收入为17.1 亿元,同比增长3%,归母净利润0.6 亿元,同比-61%;2Q23 单季度收入9.8 亿元,同比+12.5%,环比+34%,2Q23单季度归母净利润0.3 亿元,同比-60%,环比+43%。

上半年该该公司主营业务为半导体和光伏银浆业务,公司作为银粉国产化先行者及HJT 浆料龙头,发展相对稳健,上半年该业务实现收入12 亿元,同比增长22%,毛利率13.6%,基本维持稳定。

岱勒新材:

公司实现营业总收入4.30 亿元,同比增长55.80%;归母净利润0.87 亿元,同比增长111.01%。公司Q2营收2.77亿元,同比增长80.50%;净利润0.66 亿元,同比增长137.29%;

公司销售毛利率40.84%,环比提升7.21 个百分点;销售净利率23.89%,环比提升10.09个百分点。

美畅股份:

公司实现营业收入21.68亿元,同比增长40.96%,归母净利润8.93 亿元,同比增长33.99%,扣非归母净利润8.49 亿元,同比增长35.97%,毛利率56.49%,同比提升0.83pct,净利率41.53%,同比下降1.87pct。Q2营收11.74 亿元,同增34.59%,净利润5.13 亿元,同增34.55%。

公司作为金刚线头部企业,上半年受益于下游光伏旺盛需求,金刚线业务持续放量,带动公司业绩提升。报告期内金刚线业务实现营收21.50 亿元,同比增长41.82%,出货量达5796.08 万KM,同比增长45.02%,报告期末月产能已超过1500万KM。

中来股份:

上半年中来股份实现营业收入57.61亿元,同比增加24.22%;归属于上市公司股东的净利润2.36亿元,同比增加2.39%;扣除非经常性损益的净利润3.07亿元,同比增长44.95%。

报告期内公司主要开展的具体业务仍为光伏辅材、高效电池、高效组件、光伏应用相关业务,报告期内公司光伏辅材产品主要为光伏背板,截止报告期末公司具备年产2.5 亿平方米背板产能,背板产品累计发货约 240GW。

东尼电子:

2023年上半年东尼电子实现营业收入约7.77亿元,同比减少7.3%;归属于上市公司股东的净利润亏损约6817万元。

报告期内,公司光伏行业产品主要为金刚石切割线、太阳能胶膜,公司光伏业务营收有所增加但毛利情况不佳。其中,太阳能胶膜产品因前期原材料粒子采购成本较高导致毛利率下滑明显;金刚石切割线产品因设备技改和购置导致产能利用率偏低,毛利率有所下滑。

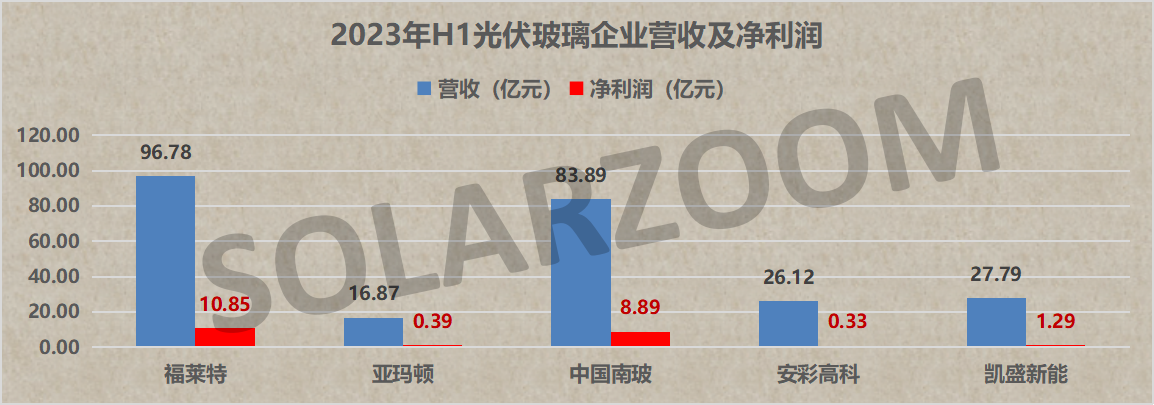

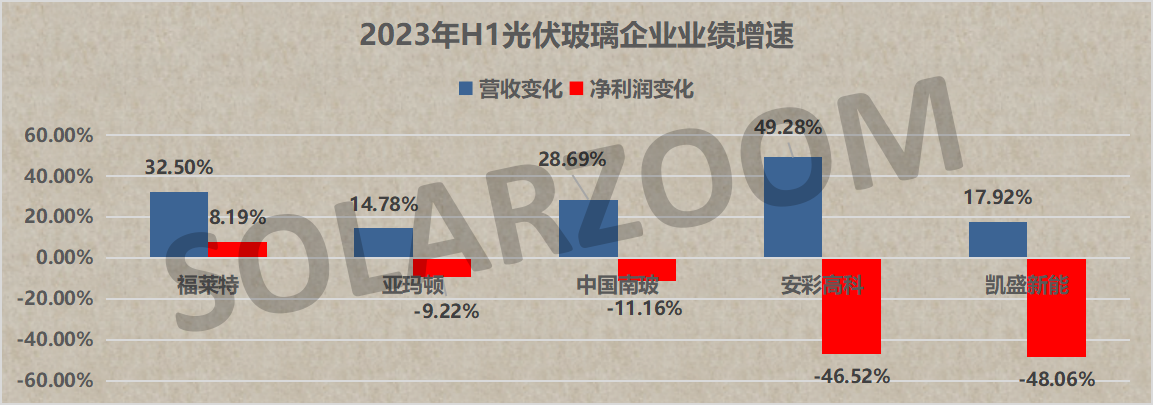

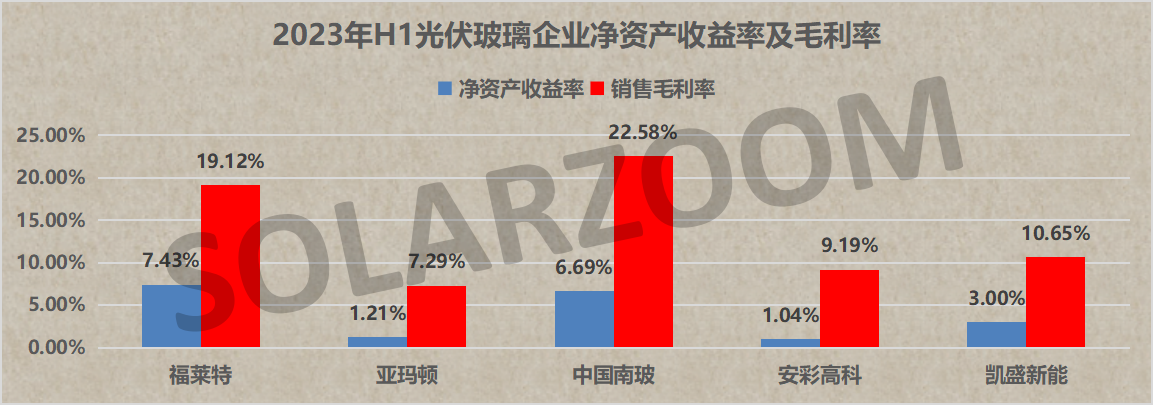

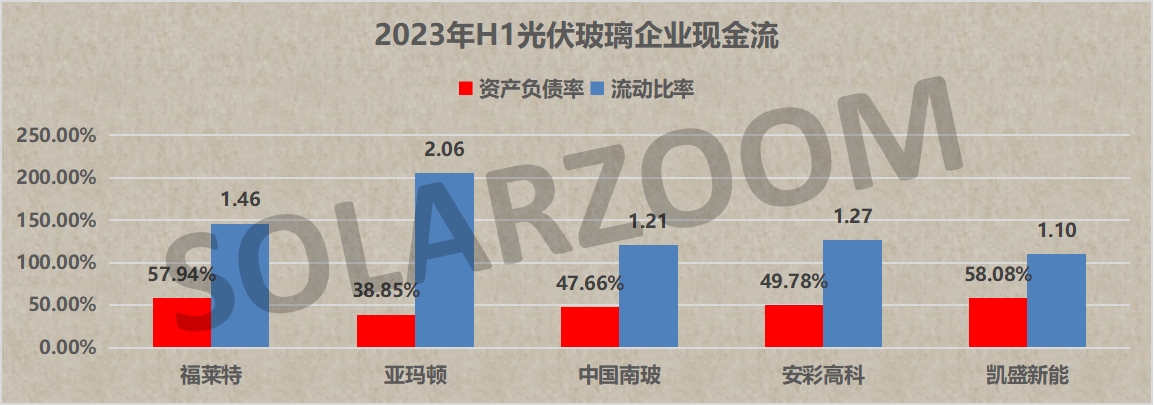

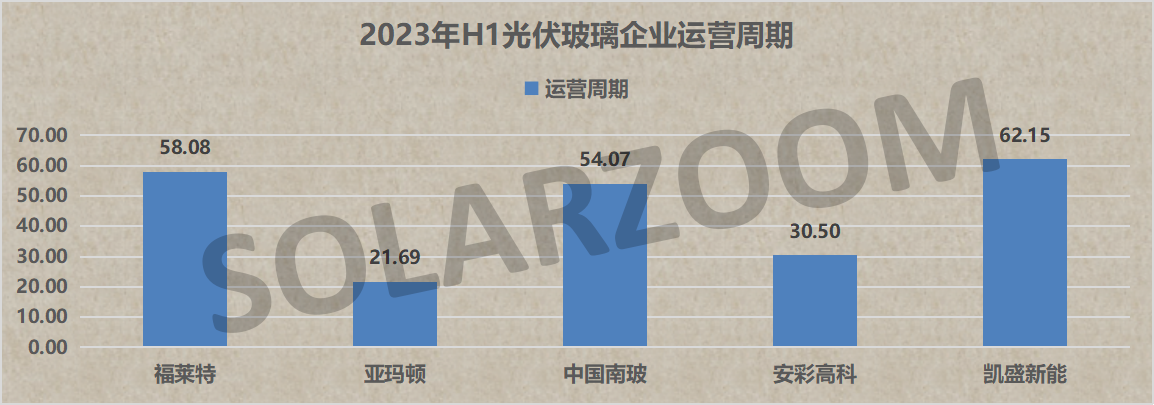

福莱特:

福莱特上半年实现营业收入96.78亿元,同比增长32.50%;归母净利润10.85亿元,同比增长8.19%。其中Q2营收43.13亿元,同比增长13.64%;净利润5.73亿元,同比增长1.31%。

上半年营收增长主要是新增产能释放和光伏行业需求增长所致,其中,光伏玻璃的收入贡献占比为90.79%;毛利率19.12%,同比下降3.52pct。二季度因纯碱和天然气等原材料、燃料价格回落,光伏玻璃毛利率有所改善。

亚玛顿:

2023年上半年,亚玛顿实现营业总收入16.87亿元,同比增长14.78%;归母净利润3902.16万元,同比下降9.22%;扣非净利润3242.86万元,同比增长17.47%。

上半年公司太阳能玻璃收入14.74亿元,同比增长8.77%,占营业收入的87.42%;太阳能组件收入1.05亿元,同比增长454.66%,占营业收入的6.20%;电力销售收入0.26亿元,同比下降5.73%,占营业收入的1.57%。上半年公司毛利率为7.29%,同比上升0.02个百分点;净利率为2.36%,较上年同期下降0.67个百分点。

中国南玻:

公司今年上半年实现收入83.89 亿,同增28.7%;实现归属净利润8.89 亿,同降11.2%;实现扣非归母净利润8.38 亿,同降5.6%。其中Q2营收43.19 亿,同增15.7%;净利润4.93 亿,同比下滑20.1%。

公司上半年玻璃产业(浮法、光伏、节能玻璃)实现收入63.35 亿,同增43.05%,但板块净利润同比下降了19.87%,主要受浮法景气下行影响。

安彩高科:

2023H1公司实现营业收入26.12 亿元,同比增长49.28%;实现归母净利润0.33 亿元,同比下降46.52%。

上半年公司营收规模实现了稳步增长,但受原材料成本居高不下、产品价格低位波动影响,盈利能力继续承压。上半年实现销售毛利率9.19%,同比降低2.54pct。

凯盛新能:

上半年实现营业收入27.79 亿元,同增17.92%,归属净利润1.29 亿元,同降48.6%,扣非归属净利润0.27 亿元,同增17.47%。

公司上半年光伏玻璃业务实现收入26.44 亿元,同增22.6%,主要由于光伏玻璃产销量大幅提升所致,上半年光伏玻璃累计产量1.54 亿平方米,同比增长115%,累计销量1.48 亿平方米,同比增长53%,上半年光伏玻璃毛利率11.19%,同比提升1.48pct。

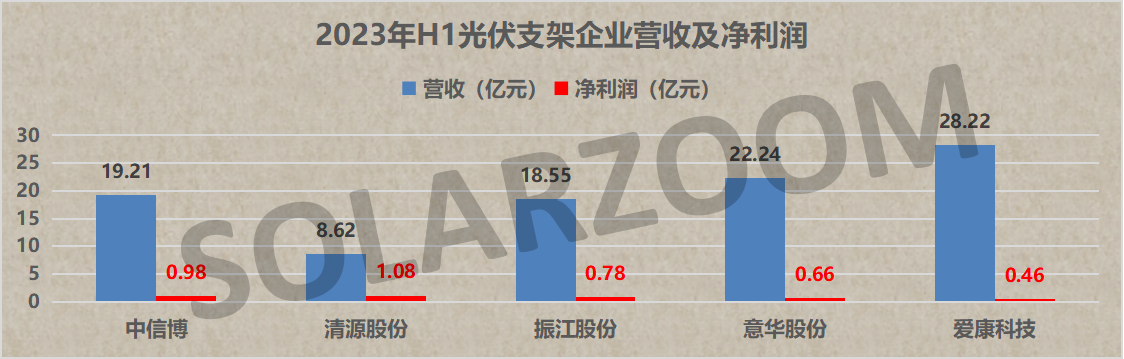

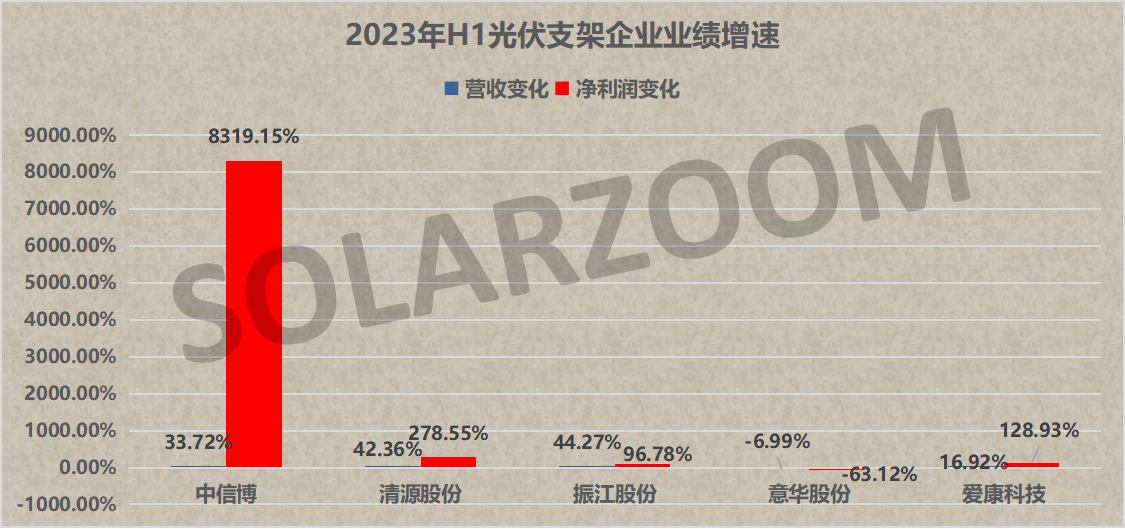

中信博:

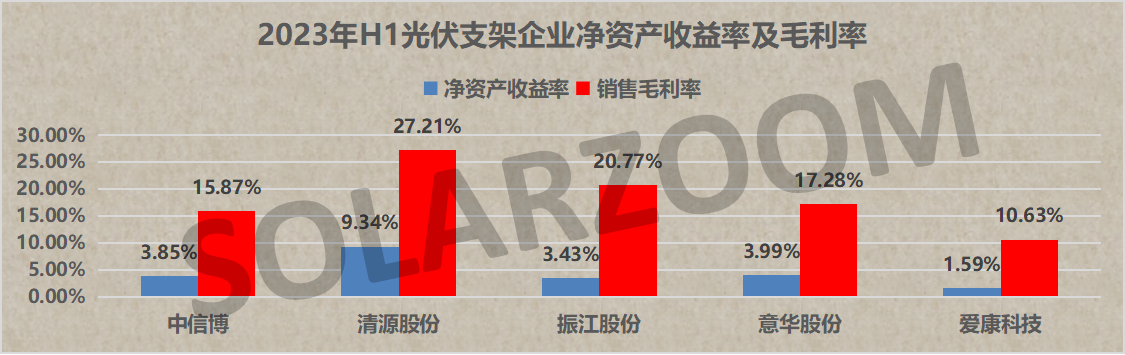

2023年上半年中信博营业总收入为19.2 亿元,同比增长33.72%;实现归母净利润1.0 亿元,实现同比增长8319.15%,同比扭亏为盈(去年同期为-119.33万元)。上半年销售毛利率为15.87%,同比提高4.28个百分点;Q1/Q2分别实现归母净利润0.4 亿元/0.6 亿元,同比增长534%/666%。

报告期内公司支架业务收入16.53 亿元,其中跟踪支架8.32 亿元,约1.62GW;截止2023H1 公司在手订单32.1亿元,其中跟踪支架约19.6 亿元。

清源股份:

公司Q2实现营业总收入5.0亿元,同比增长47.81%,环比增长38.17%;归母净利润5709.75万元,同比增长153.80%,环比增长12.91%;扣非净利润5487.34万元,同比增长155.14%,环比增长15.62%。

上半年公司毛利率为27.21%,同比上升7.25个百分点。主营业务中光伏支架收入占比达到83.33%,实现营收7.18亿元,同比增长40.95%;EPC及电站业务合计占比16.67%。

振江股份:

2023年Q2,该公司实现营业收入9.01 亿元,同比提升7.65%,实现归母净利润0.31 亿元,同比提升45.26%,实现扣非归母净利润0.48 亿元,同比提升180.25%。

上半年振江股份综合毛利率为20.77%,同比提升6.98个百分点,净利率4.71%,同比提升1.21个百分点;Q2单季度毛利率22.62%,同比提升11.12个百分点,净利率同比提升1.30个百分点。报告期内公司的美国光伏支架制造工厂已经实现小批量出货。

意华股份:

意华股份今年上半年实现营收22.24 亿元(同比-6.99%),归母净利润0.66 亿元(同比-63.12%),扣非归母净利润0.59 亿元(同比-50.56%);Q2单季度实现营收12.87 亿元(-4.32%),归母净利润0.51 亿元(同比-62.39%),扣非归母净利润0.49 亿元(同比-38.92%)。

上半年公司光伏支架业务实现营收13.69 亿元(同比+4.81%),毛利率为10.15%,下滑了1.50个百分点,主因公司在美国设立的生产基地正在建设中,产生未能释放,导致美国客户的订单推迟,低毛利率的国内客户订单占比提升,使得公司毛利率略有下滑。

爱康科技:

报告期内,公司实现营业收入28.22亿元,同比增长16.92%;实现净利润4616.13万元,同比增长128.93%。从今年上半年爱康科技各业务板块的表现看,四大板块总体表现较好,电池组件营收达到23.75亿,营收占比达到84.18%,同比增长26.31%,得益于上游硅料价格的大幅下跌,电池端内部收益率也终于走出亏损。

公司电池组件毛利率从去年同期的-3.27%提升至9.57%;边框产品上半年营收为1.42亿,同比增长35.52%,毛利率从2022年同期的2.23%增长到9.62%;光伏支架营收为2.2亿,同比有所下滑,但毛利率从7.27%提升至18.71%。

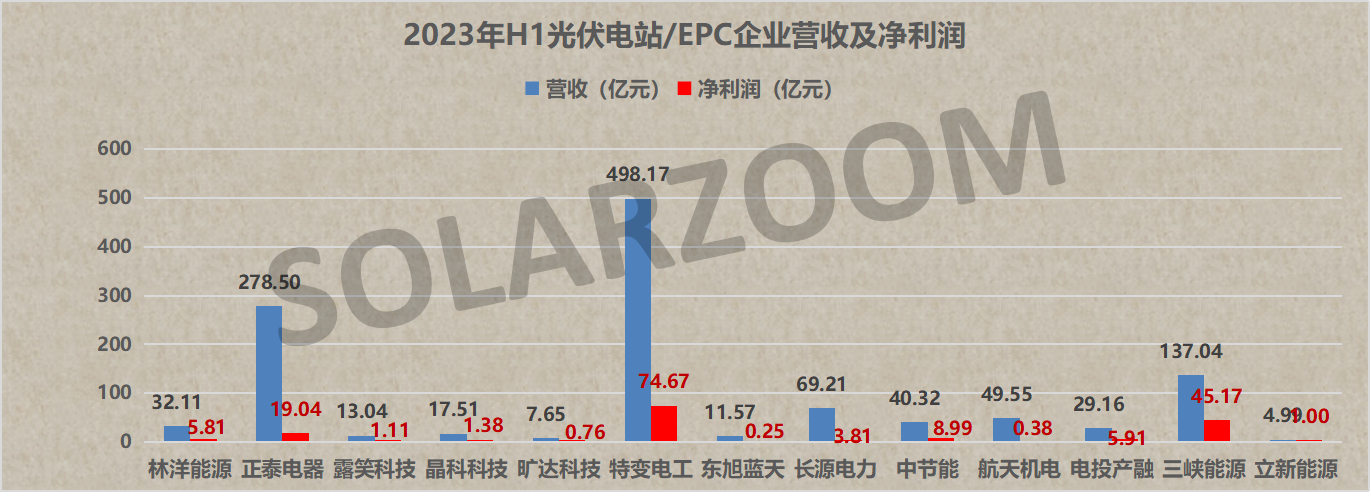

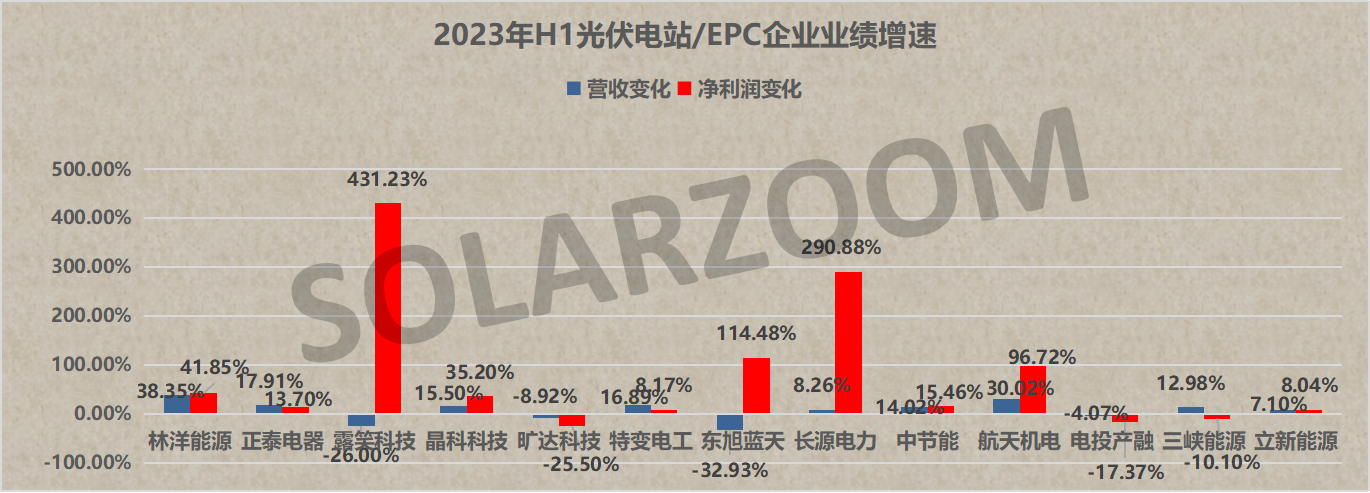

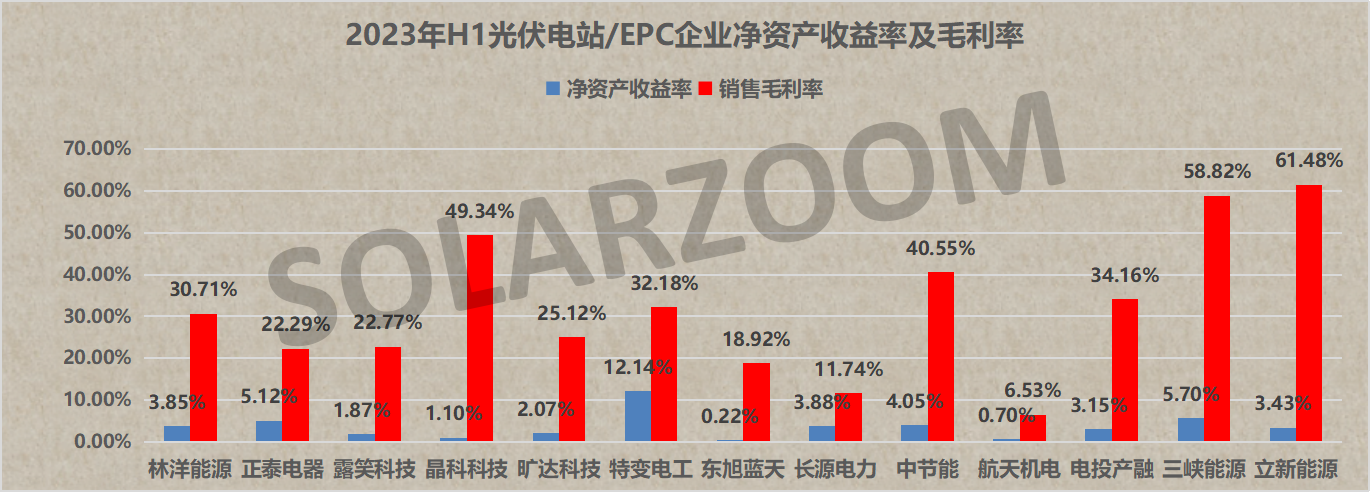

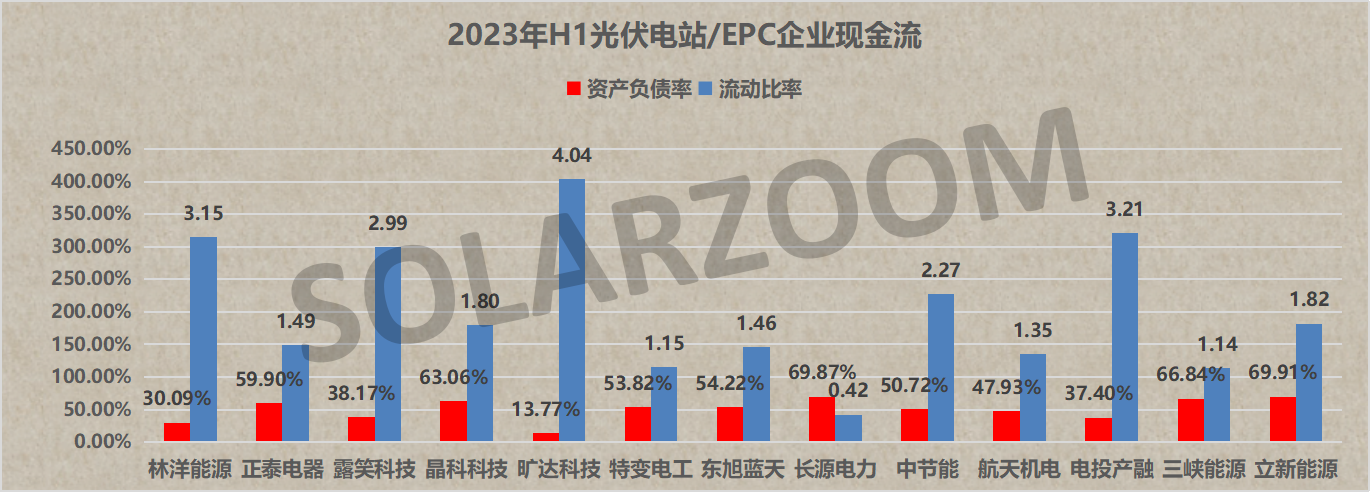

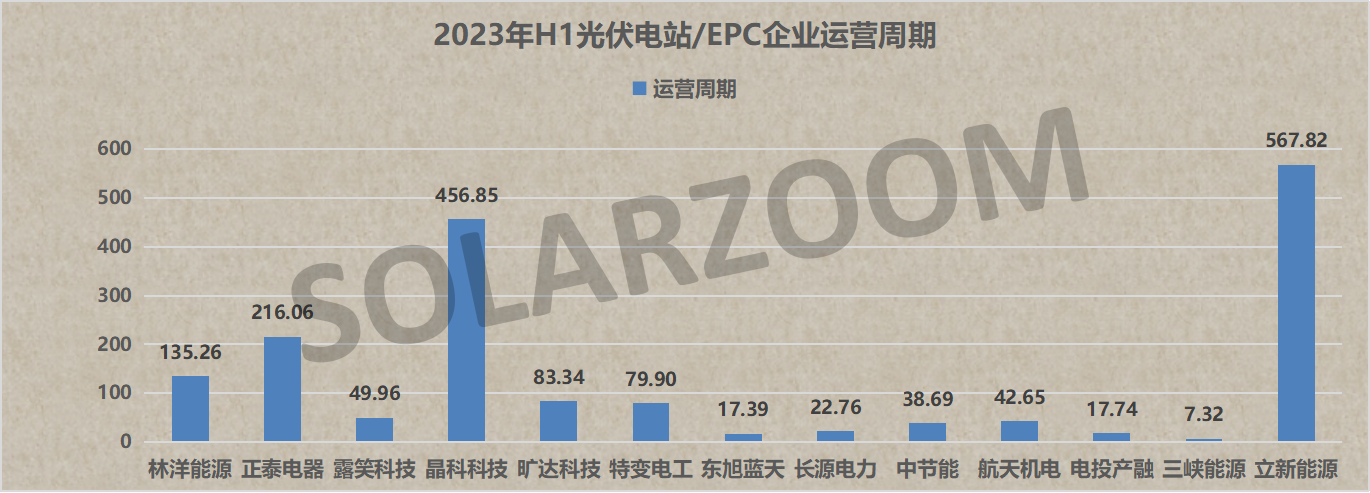

林洋能源:

2023 年上半年实现营业收入32.11 亿元,同比增长38.35%;实现归母净利润5.81 亿元,同比增长41.85%。Q2营收21.46 亿元,同比增长60.53%;净利润3.84 亿元,同比增长66.49%。 上半年公司新增获批指标200MW,新增开工光伏、风电项目超300MW,并网约200MW;截至2023年6月底,公司累计开发、建设光伏电站超5GW,累计储备光伏项目超4GW。

上半年公司储能跃居公司第二大业务板块,预计主要由于产品结构发生较大变化,公司上半年毛利率同比下降6.90pcts 至30.71%。

正泰电器:

上半年正泰电器实现营收278.5亿元,同比增长17.91%;实现归母净利润19.04 亿元,同比增长13.70%;实现扣非净利润18.43 亿元,同比增长13.08%。Q2营收121.09 亿元,同比下降6.40%,净利润7.02 亿元,同比下降36.26%。盈利能力方面,上半年公司毛利率/净利率分别为22.29%/9.07%,同比+0.27/+0.58pct。

上半年正泰智慧电器板块实现营业收入114.75 亿元,同比增长7%。新能源板块受益于户用光伏持续高增,逆变器储能板块业务大幅增长,上半年正泰安能实现营收137.05 亿元,净利润超12.02 亿元,实现开发并网容量超5.3GW,向国央企销售电站收入超100 亿元。

露笑科技:

报告期内,露笑科技实现营收13.04亿元;实现归母净利润1.11亿元,同比扭亏为盈;实现扣非净利润1亿元,同比扭亏为盈。

2022年上半年,公司光伏发电总量4.78亿千瓦时,实现营业收入3.05亿元。2022年,公司光伏发电总量为10.5亿千瓦时,实现营业收入6.54亿元。2023年上半年,公司光伏发电总量6.26亿千瓦时,实现营业收入3.78亿元,经营业绩稳步提升。目前公司拥有光伏电站装机总量82.71万千瓦,现有太阳能光伏电站主要集中于华北区域。

晶科科技:

2023年上半年公司实现营收17.51 亿元,同比增长16%,归母净利1.38 亿元,同比增长35%,扣非净利1.05 亿元,同比增长43%;Q2营收9.33 亿元,同比增长2%,环比增长14%,净利润1.13 亿元,同降26%,环比暴增368%。

上半年公司电站EPC 收入同比减少1.4 亿元,下滑68%,毛利率9%,提升了2个百分点。公司 EPC 业务主要通过市场招投标和以开发带动EPC 两种模式获取EPC 订单,由于市场竞争加剧,公司目前侧重于以开发带动EPC 订单,因此订单规模相对更小、但订单利润率水平相对更高。

旷达科技:

2023年上半年公司实现营业收入7.65亿元,同比减少8.92%;归属于上市公司股东的净利润约7601万元,同比减少25.5%。上半年旷达科技的营业收入构成为:产业用纺织品行业占比74.0%,电力占比14.25%,其他行业占比11.75%。

公司上半年毛利率为25.12%,同比下降1.70个百分点;净利率为9.85%同比下降2.24个百分点。第二季度公司毛利率为25.12%,同比下降1.94个百分点,环比持平。

航天机电:

2023年上半年营业收入约49.55亿元,同比增加30.02%;归属于上市公司股东的净利润约3782万元,同比增加96.72%。报告期内航天机电的营业收入构成为,光伏占比54.29%,同比增长30.23%,汽车零配件占比39.24%。

公司第二季度营收同比增长33.35%,环比增长15.32%;净利润6126.16万元,同比增长67.19%,环比增长361.38%;扣非净利润为亏损,大幅下降。

特变电工:

特变今年上半年实现营业总收入498.17 亿元,同比增长16.8%;实现归母净利润74.67 亿元,同比增加8.17%;实现扣非归母净利润70.77 亿元,同比增长0.27%。

业绩低于预期,主要原因是多晶硅未能满产以及价格下跌超出预期。公司H1 整体毛利率32.24%,同比下滑6.21pct,其中新能源产业及配套工程毛利率同比下滑超11 个百分点,对公司整体盈利产生较大影响。上半年公司新增风光项目指标1.08GW,完成并确认收入的风光项目约1.02GW;电站运营收入同比-6.15%至11.4 亿元,主要系部分项目按补贴降低或取消后的电价确认发电收入。上半年公司新能源BOO电站发电量达35.04 亿千瓦时,同比增长30.1%,盈利增长稳健。。

东旭蓝天:

2023年上半年实现营业收入11.57 亿元,同减32.93%;实现归母净利润0.25 亿元,同比扭亏为盈。Q2实现营收5.73 亿元,同减45.20%;Q2净利润0.09 亿元,同比扭亏为盈。

上半年公司新能源收入9.99 亿元,同减10.98%,营收占比86.33%,新能源业务毛利率提升0.90pct 至19.97%。上半年公司光伏电站稳定运营,电站发电量5.8 亿度,发电厂利用小时约626 小时,新投产机组装机容量1.954 万千瓦,电费收入4.08 亿元,收到国补0.79 亿元。

长源电力:

2023年上半年,公司实现营业总收入69.21亿元,同比增长8.26%;归母净利润3.81亿元,同比增长290.88%;扣非净利润3.73亿元,同比增长318.34%。

上半年公司毛利率为11.74%,同比上升5.56个百分点;净利率为5.81%,较上年同期上升4.30个百分点,Q2毛利率同比、环比上涨。上半年公司投产新能源装机78 万千瓦,超去年全年。截至2023 年6 月底,公司风电/光伏装机容量为26.4/91.64 万千瓦,公司风电/光伏发电量分别同比+33.95%/+477.27%至2.95/1.27亿千瓦时。

电投产融:

2023年上半年营业收入约29.16亿元,同比减少5.87%;归属于上市公司股东的净利润约5.91亿元,同比减少17.37%;基本每股收益0.1097元,同比减少17.39%。

截止报告期末,电投产融电力总装机容量为227.75万千瓦,新能源装机规模161.75万千瓦,占比超70%,火电装机66万千瓦,上半年发电量34.69亿千瓦时。售电量33.48亿千瓦时,同比增加1.34亿千瓦时。

立新能源:

报告期内公司实现营收4.99亿元,同比增长7.10%;归属于上市公司股东的净利润1.00亿元,同比增长8.04%。

截至报告期末,公司已投产运营的新能源发电项目装机规模为1536.50MW;公司已核准的在建风光电项目装机规模为1137.5MW;预计“十四五”末装机规模将达到500万千瓦。

中节能:

中节能太阳能2023 年上半年实现营业收入40.32 亿元,同比增长14.02%(调整后口径);实现归母净利润8.99 亿元,同比增长15.46%(调整后口径);实现扣非归母净利润8.61 亿元,同比增长11.60%(调整后口径)。

截至2023 年6 月底,公司运营电站约4.564GW、在建电站约1.674GW、拟建设电站或正在进行收购的电站规模约2.866GW,合计约9.104GW。上半年公司光伏电站板块销售收入22.58 亿元,占公司总收入的56.00%;销售电量约31.74亿千瓦时;售电含税均价为0.804元/千瓦时。

三峡能源:

2023H1公司实现营收137.04 亿元,同比增长13.0%,归母净利润45.17 亿元,同比下降10.1%。其中2023Q2,公司实现营收68.51 亿元,同比增长8.0%,归母净利润20.83 亿元,同比下降24.5%。

上半年,公司新增装机容量1.79GW,其中风电新增841.6MW,光伏新增648.2MW;累计装机容量达28.3GW,其中风电16.8GW,光伏10.93GW。上半年公司累计总发电量280.90 亿千瓦时,较上年同期增长14.71%。其中,风电205.81 亿千瓦时,光伏72.82 亿千瓦时,水电2.02 亿千瓦时。

相关专题

Solarzoom光储亿家出品

本期责编:Ada.sun

联系方式:ada.sun@solarzoom.com