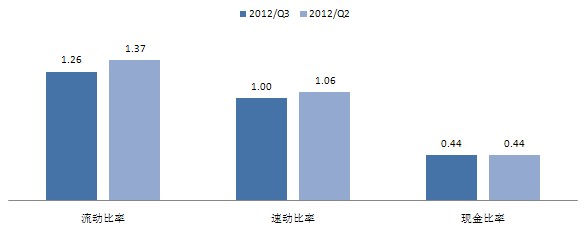

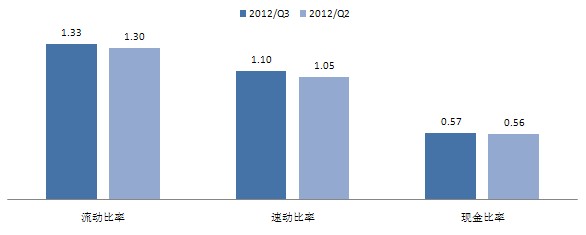

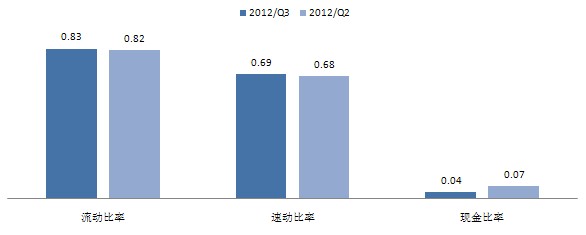

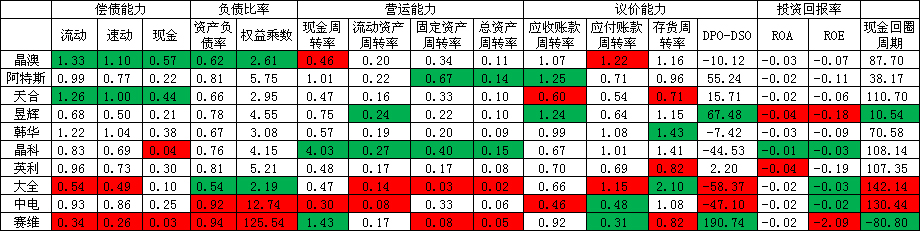

流动比率是企业流动性的指标,越高表示企业短期偿债能力越强,短期的周转成本也可以相对较低, 然而由于里面含有库存,在库存跌价风险大的市场中,更多的会关注速动比率。

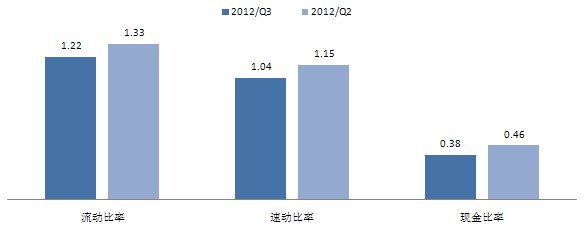

速动比率是减除库存后的企业流动性指标,越高表示企业短期安全偿债能力越强,同时也表示企业可转换为现金的 资产部位较多,处在较有弹性的地位,有能力找寻及等待新投资,然而若产业链处在资金困难的时期,更多的会关注现金比率。

现金比率将存货与应收款项排除在外。现金比率只量度所有资产中相对于当前负债最具流动性的项目, 因此它也是三个流动性比率中最保守的一个。反映出公司在不依靠存货销售及应收款的情况下, 支付当前债务的能力。

资产债务比率表示该企业负债率的多寡,它既反映了企业长期偿债能力, 同时也反映了企业的资本结构和企业利用外借资金的程度。该比率越高表示债务也越高, 向银行的融资能力会受到影响。

权益乘数又称股本乘数,是指资产总额相当于股东权益的倍数。 权益乘数越大表明所有者投入企业的资本占 全部资产的比重越小,企业负债的程度越高;反之,该比率越小,表明所有者投入企业的资本占 全部资产的比重越大,企业的负债程度越低,债权人权益受保护的程度越高。

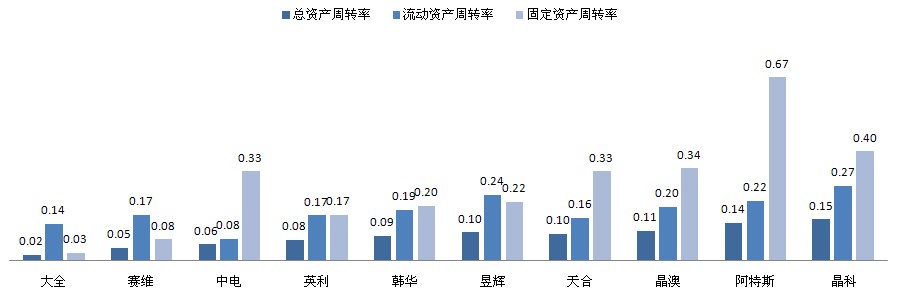

流动资产周转率反映了企业流动资产的周转速度,是从企业全部资产中流动性最强的流动资产角度对 企业资产的利用效率进行分析,以进一步揭示影响企业资产质量的主要因素。一般情况下,该指标越高, 表明企业流动资产周转速度越快,利用越好。在较快的周转速度下,流动资产会相对节约, 相当于流动资产投入的增加,在一定程度上增强了企业的盈利能力;而周转速度慢, 则需要补充流动资金参加周转,会形成资金浪费,降低企业盈利能力。

固定资产周转率主要用于分析对厂房、设备等固定资产的利用效率,比率越高,说明利用率越高,管理水平越好。 如果固定资产周转率与同行业平均水平相比偏低,则说明企业对固定资产 的利用率较低,可能会影响企业的获利能力。它反应了企业资产的利用程度.

总资产周转率综合反映了企业整体资产的营运能力,一般来说,资产的周转次数越多或周转天数越少, 表明其周转速度越快,营运能力也就越强。在此基础上,应进一步从各个构成要素进行分析, 以便查明总资产周转率升降的原因。企业可以通过薄利多销的办法,加速资产的周转,带来利润绝对额的增加。 存货周转率分析的目的是从不同的角度和环节上找出存货管理中的问题,使存货管理在保证生产经营连续性 的同时,尽可能少占用经营资金,提高资金的使用效率,增强企业短期偿债能力,促进企业管理水平的提高。

持有现金主要目的是为了满足日常的交易需要,并且作为一个流动储备以弥补现金流入和流出不平衡时出现的短缺。较高的现金周转率意味着企业对现金的利用效率较好,但并不说明这一比率越高越好。目前的光伏企业普遍获利不佳,需要现金维持企业的投资弹性,因此就现在而言,指标越低可能更为有利。

公司的应收帐款在流动资产中具有举足轻重的地位。公司的应收帐款如能及时收回,公司的资金使用效率便能大幅 提高。应收帐款周转率就是反映公司应收帐款周转速度的比率。 它说明一定期间内公司应收帐款转为现金的平均次数。应收账款周转率越低表示对下游的议价能力越差, 无法有效议得对自己较有利的账期来降低成本。

应付账款周转率是指反映企业应付账款的流动程度。该指标越低表示对上游的议价能力越好, 可以有效议得对自己较有利的账期降低成本。

存货周转率反映存货的周转速度,即存货的流动性及存货资金占用量是否合理, 促使企业在保证生产经营连续性的同时,提高资金的使用效率,增强企业的短期偿债能力。 存货周转率不仅可以用来衡量企业生产经营各环节中存货运营效率, 而且还被用来评价企业的经营业绩,反映企业的绩效。该指标越高就表示可以在同一个销售期中, 消化掉较多次的库存,主要体现了企业的存货控管以及销售速度情况。

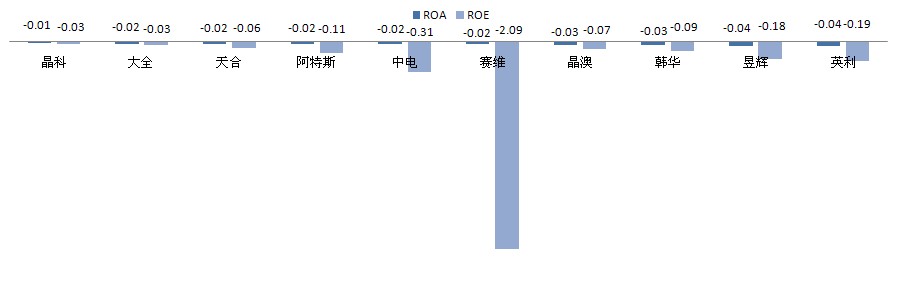

资产回报率(ROA)的定义非常清晰,就是净利润/总资产。这个回报率衡量的是资产的回报率。 资产收益率是业界应用最为广泛的衡量银行盈利能力的指标之一,该指标越高,表明企业资产利用效果越好, 说明企业在增加收入和节约资金使用等方面取得了良好的效果,否则相反。

净资产回报率(ROE)是净利润比股东权益,也称作股本回报率。ROE对股东来说意义最大, 是股票复利增长的源泉。ROE可以在不同行业与不同企业之间横向比较。相当于股票这种"股权债券"的收益率。 对投资人来说无论是投资铁路还是互联网,都相当于是买了"股权债券"。在同等风险情况下, 当然是收益率越高越好。而且,ROE还可以与政府债券、企业债券的收益率跨资产类别横向比较。

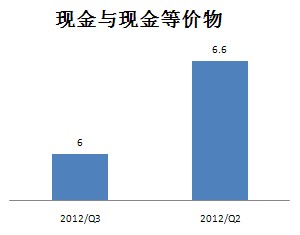

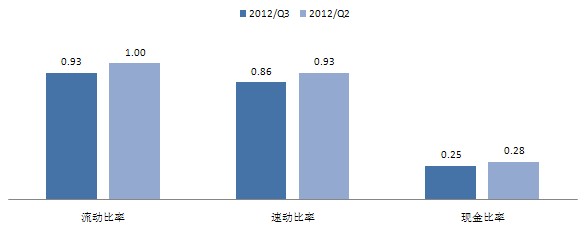

评析:本季度晶澳太阳能流动比率、速动比率及现金比率均荣居榜首,这表明该企业偿债能力较强,这点与二季度类似。相比于上季度,现金周转率并没有明显下降,不过本季度却“屈居末位”,主要原因在于之前垫底的大全现金周转率有所提升。应付账款周转率稍有上升,就议价能力而言,晶澳本季将现金保留在口袋中的能力较差。不过鉴于晶澳偿债能力最优,第三季度通过结清应付账款,打好与供应商关系,并维持品牌。从这方面而言,应付账款周转率上升并非坏事一桩。无论是现金还是资产健康程度,晶澳均为最佳。从财报数据分析来看,该企业并无太大弱点。

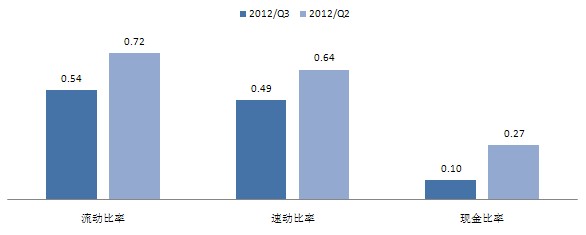

阿特斯太阳能三季度情况与上一季度类似。营收略有下降,其它数据改变不大。资产负债率稍微上升,表明该企业负债微有增长。不过通过横向对比,该企业还是具有一定水平。即使本来领先的部分(比如固定资产周转率)稍有下滑,但整体而言,表现不错。无论是议价能力,还是运营能力,该企业的表现均可圈可点。阿特斯令人担忧的部分是资产负债比率,排名较后,主要原因在于该企业转型开发电站,目前握有较多电站,因此资产负债率增长。

本季度,除了投资回报率下降幅度较大外,昱辉阳光其它数据基本与上季度类似。现金仍在下降,用比较低的流动资产来维持运营。应收账款周转率最高,说明该企业对于供应链的压榨能力较强,收账能力最高,在销售方面比较容易兑现。本季度该企业的亮点依然在议价能力方面。

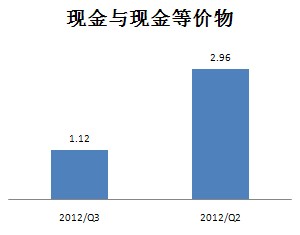

较上季度,韩华新能源情况稍有变差,主要原因在于现金额下滑较快,偿债能力优势渐失。该企业从第三季度开始提升出货量,也许采用了较多现金进行前期采购,导致现金流失较重。另一方面,收购Q-Cells等收购措施,亦花费较多现金。韩华较为优秀的地方在于存货周转率。存货周转率高表明销售存货的速度较快。销售能力比较有限,用比较低的库存,来进行比较高水平的销售。这样的运营方式比较健康,同时也说明销售速度较快。韩华偿债能力与资产负债率脱落了领先地位,但优势仍在,可见,韩华体制较好,外加比较好的销售能力,韩华本季度表现可圈可点。

本季度,晶科能源运营能力增强,主要原因在于其营收下滑,这并非正面因素。其它企业营收下滑,导致其运营能力相对突出。议价能力转好,主要原因是拖欠供应商账款。应付账款周转率越低,表明拖欠钱款越多,保存了现金能力,但也有可能是现金流出现问题,不得不拖欠,不过目前供应商愿意给其拖欠,而且运营能力比较好,可以持续这个样子继续往下走,用比较小的现金流去维持其运营。值得指出的是,目前只是更进一步的压榨供应商,让自身运营更顺利,我们并不清楚到底是现金情况恶化不得不为之,还是这是公司战略之一,但从我们之前获得信息来看,该企业现金流也并没有恶化到这个程度,也许这只是企业内部策略:利用公司品牌,在这个市场中保存现金,在竞争市场中获取比较优势的地位。因此可见,无论是ROA还是ROE,均处于领先地位,晶科利用这种保存现金的方式令其投资回报率较佳。

天合光能该季度营收下滑幅度较大,偿债能力本身并没有大幅下降,负债比率较好。不过,营收下滑,各种周转率相应下降,虽然幅度不大,但也表现出该企业运营能力出现问题。就目前负债率的情况而言,天合情况还算比较健康。

第三季度,英利绿色能源营收明显下滑,整体运营能力与议价能力均出现下降。各种周转率基本都下降了20%-30%,主要原因在于营收下滑。可见,该企业本季度运营情况并不佳。偿债能力中等,不必过于担心,但负债比例较高,并且较上一季度恶化。与阿特斯类似,该企业有一定的盈利能力,不过必须要去注意债务问题,并应该关心短期内是否会出现现金周转不灵的情况。该企业资产负债率较高,可能是因为其它旁支业务拖累,导致其负债率较高。议价能力稍有下滑,库存下降较低。基于营收比例下降更大,存货周转率依然恶化,整体议价能力处于中等。从周转率来看,现金流问题不大。现金回圈周期越大,陷入现金回笼的麻烦就越大,该企业这一数值过百,需注意现金问题。

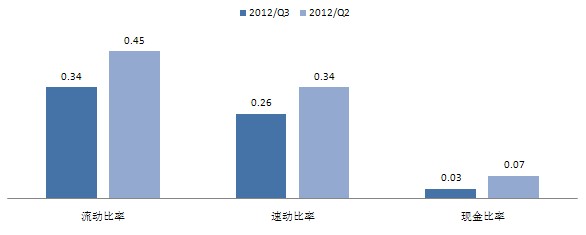

本季度,大全新能源恶化较为严重,现金比例快速下降,负债水平与上一季度差不多,但运营能力较低,主要原因是硅料市场不景气。该企业营收下降,各种周转率也恶化,议价能力最差。存货周转率较低,可能是开始不断销售存货。现金回圈周期最大,现金回笼问题严重,接下来将不断消耗现金。

中电光伏情况较上一季度进一步恶化。负债比率上升,风险上升。现金比例增长,表明短期偿债能力稍有增加。不过流动资产与流动负债的比例接近1,不太需要本身的偿债能力。除了流动比例外,速动比例也较高。本季度,该企业营收下降明显,议价能力,现金回圈周期均最低。目前,中电现优势在于还有比较好的偿债能力。现在债务问题不大,流动负债较少,本身负债比例高,但短期负债比例少,短期内还喘气机会。

本季度,赛维LDK情况较上季度稍有好转。该企业是少数营收上升的企业之一。因此,整体的周转率情况稍微好转,不过,资产过于庞大,令其总资产周转率与固定资产周转率偏高。 现金量比起上一季度进一步下降,偿债能力还是比较令人担忧。而且负债比率较高。尽管与中电负债比例相同,但中电无需担心短期偿债能力,而赛维的短期偿债能力已到了非常危险地步。该企业议价能力最佳,主要原因在于拖欠账款过于严重。该企业值得嘉许的地方是应收账款周转率快速上升,收回了不少的应收账款,外加营收有所增长。在两个数值同时转好的情况下,应收账款周转率上升,摆脱了上一季度垫底劣势。不过,赛维投资回报率最低,因为负债与现金流的关系,股东权益进一步被压缩。