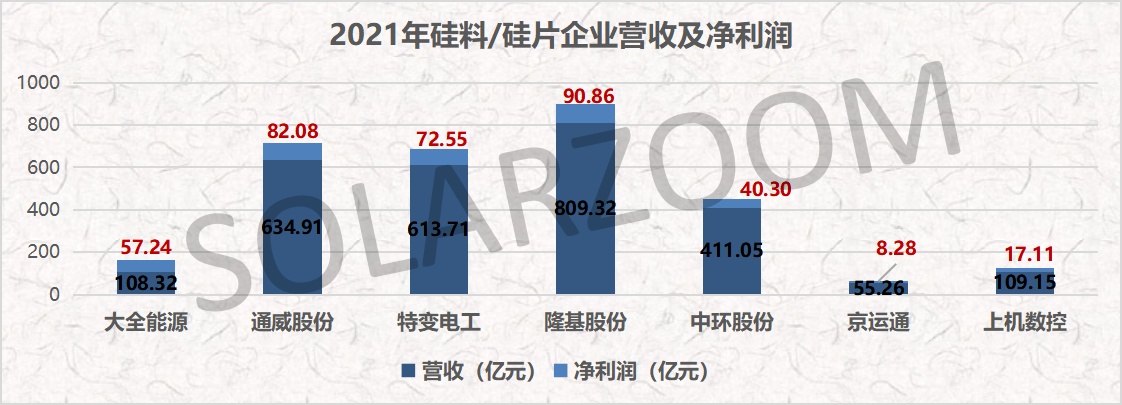

大全能源:

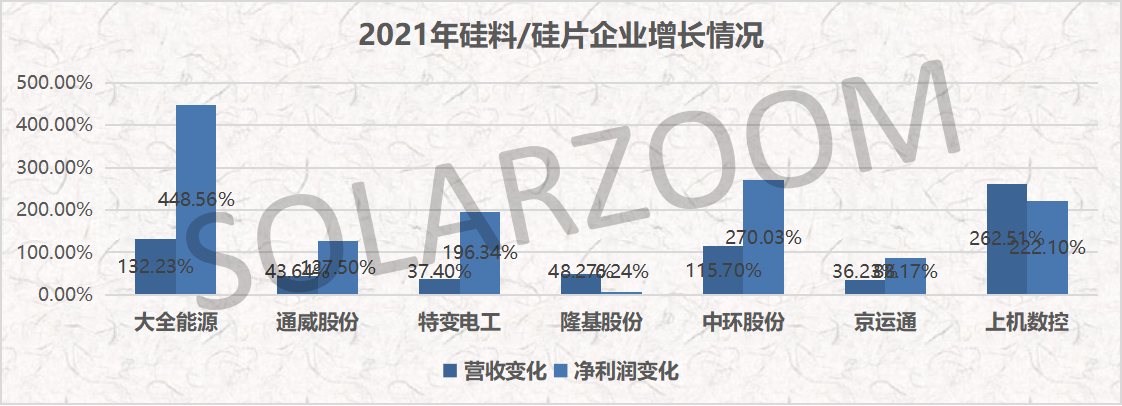

全年实现营收108.32 亿元,同比增长132.23%,归母净利润57.24 亿元,同比增长448.56%;其中,2021Q4 单季度实现营收25.27 亿元,同比增长51.52%,归母净利润12.51 亿元,同比增长128.95%。

报告期内,公司主要受益于硅料市场供应紧缺,实现量利齐升。报告期内公司多晶硅产量为 8.66 万吨,占国内多晶硅产量的 17.75%,规模在业内处于第一梯队。

通威股份:

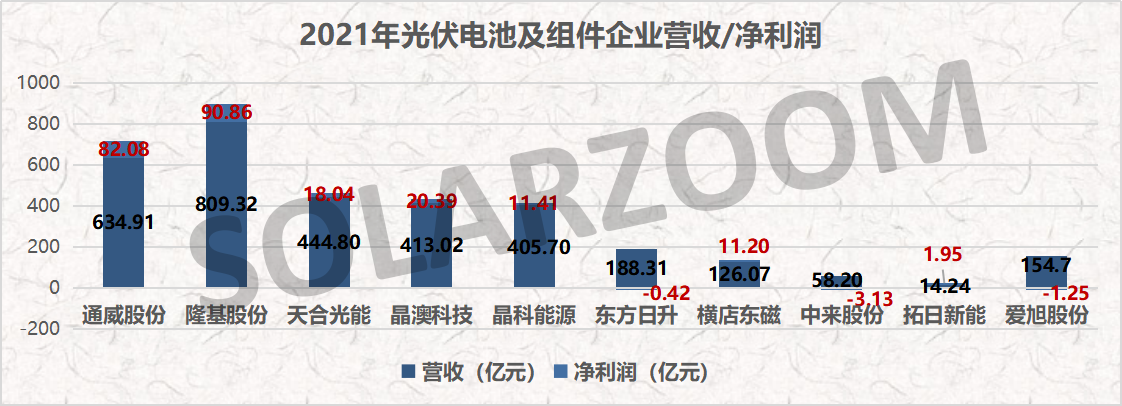

2021年营业收入约634.91亿元,同比增加43.64%;归属于上市公司股东的净利润约82.08亿元,同比增加127.5%;归属于上市公司股东的扣除非经常性损益的净利润84.86亿元,同比增长252.35%。

对于业绩大幅增长,公告称主要因报告期内受产业链供需错配影响,高纯晶硅产品供不应求,市场价格同比上涨,公司高纯晶硅业务盈利能力大幅提升。截至报告期末公司已累计建成18万吨高纯晶硅产能,累计建成45GW太阳能电池产能,顺利完成2020-2021年阶段性目标。报告期内实现多晶硅销量10.77万吨 较上年增长24.30%。

隆基股份:

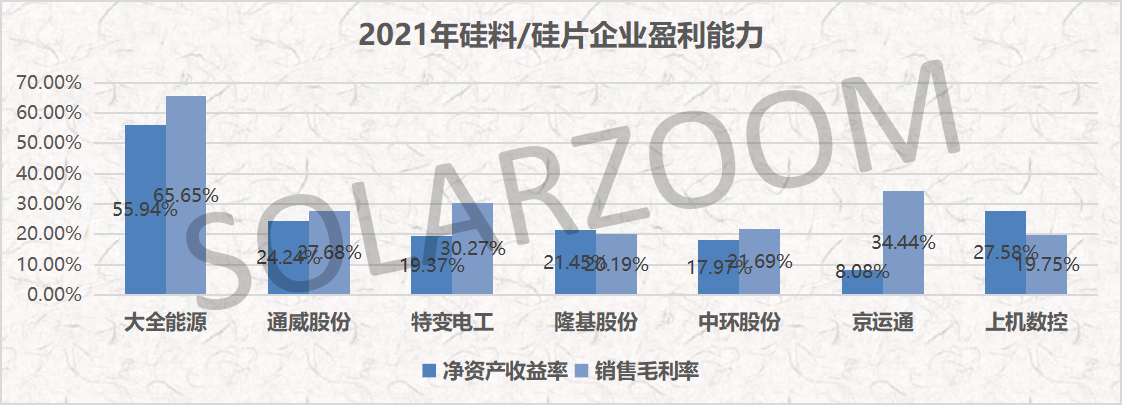

报告期内,公司实现营业收入809.32亿元,同比增长48.27%;实现归属于上市公司股东的净利润90.86亿元,同比增长6.24%,其中归属于上市公司股东的扣除非经常性损益的净利润88.26亿元,同比增长8.39%;综合毛利率20.19%。

2021 年,公司实现单晶硅片出货量 70.01GW,其中对外销售 33.92GW,自用 36.09GW;实现单晶组件出货量 38.52GW,其中对外销售 37.24GW,同比增长 55.45%,自用 1.28GW。

中环股份:

2021年,中环股份实现营业收入411.05亿元,同比增长115.7%;实现净利润44.35亿元,同比增长200.58%;实现归母净利润40.3亿元,同比增长270.03%;扣非净利润为38.83亿元,同比增长307.56%;截至报告期末公司总资产779.79亿元,较期初增长32.8%。

2021年中环股份光伏材料业务营收317.97亿元,同比增长124.54%,产销规模同比提升45%;光伏组件业务营收61.19亿元,同比增长129.32%,产销规模同比提升120%;半导体材料业务营收20.34亿元,同比增长50.61%,8-12英寸抛光片、外延片出货面积同比提升114%。

特变电工:

2021 年公司营业总收入613.71 亿元,同增37.4%;归母净利润72.55 亿元,同增196.34%。符合此前业绩预增预告和市场一致预期。

2021年公司子公司新特能源实现多晶硅产量7.82 万吨,实现营业收入225.23 亿元,同比+58.8%;归母净利润49.55 亿元,同比+680.9%。主要系多晶硅业务销量及价格上涨所致。输变电业务收入稳健增长,特高压核准开工加速释放业绩。

京运通:

公司2021年1-12月实现营业收入55.26亿元,同比增长36.23%,归属于上市公司股东的净利润为8.28亿元,同比增长88.17%;扣非净利润7.09亿元,同比增长68.03%。

2021年度,公司高端装备业务因主要供应新材料业务扩产所需设备,对外销售减少;公司新材料业务因各生产基地进入满产或爬坡状态,营业收入同比大幅增长;新能源发电业务的营业收入和毛利率水平均有不同程度增长。

上机数控:

2021年实现营业收入109.15亿元,同比增长262.51%;净利润17.11亿元,同比增长222.10%;扣非净利润14.34亿元,同比增长179.92%。

报告期内,公司单晶硅业务实现销售收入107.53亿元,同比增长293.93%,产销率达到92.10%。报告期内公司完成了三期拉晶及切片项目的建设。截至目前,公司单晶硅已经形成30GW的拉晶产能,并配套建设了切片产能。

通威股份:

2021年营业收入约634.91亿元,同比增加43.64%;归属于上市公司股东的净利润约82.08亿元,同比增加127.5%;归属于上市公司股东的扣除非经常性损益的净利润84.86亿元,同比增长252.35%。

对于业绩大幅增长,公告称主要因报告期内受产业链供需错配影响,高纯晶硅产品供不应求,市场价格同比上涨,公司高纯晶硅业务盈利能力大幅提升。截至报告期末公司已累计建成18万吨高纯晶硅产能,累计建成45GW太阳能电池产能,顺利完成2020-2021年阶段性目标。报告期内实现多晶硅销量10.77万吨 较上年增长24.30%。

隆基股份:

报告期内,公司实现营业收入809.32亿元,同比增长48.27%;实现归属于上市公司股东的净利润90.86亿元,同比增长6.24%,其中归属于上市公司股东的扣除非经常性损益的净利润88.26亿元,同比增长8.39%;综合毛利率20.19%。

2021 年,公司实现单晶硅片出货量 70.01GW,其中对外销售 33.92GW,自用 36.09GW;实现单晶组件出货量 38.52GW,其中对外销售 37.24GW,同比增长 55.45%,自用 1.28GW。

天合光能:

天合光能2021年实现营收444.80亿元,同比增长51.20%;归母净利润18.04亿元,同比增长46.77%;扣非归母净利润为15.48亿元,同比增加39.16%。

公司2021年实现光伏组件出货量24.8GW,其中210mm尺寸产品出货16GW;光伏组件对外销售21.08GW,用于自身电站能系统产品约3.7GW。全年组件产品销售营业收入为343.95亿元,同比增长55.97%,单位营收约1.63元/W,毛利率为12.43%,同比减少2.47个百分点,主要系上游硅料涨价所致。

晶澳科技:

公司在去年实现营收413亿元,净利润20.4亿元,同比分别增长59.8%和35.31%。扣非净利润为18.47亿元,同比增长35.71%。

报告期内,晶澳科技电池组件出货量为25.45GW,其中,海外出货量占比60%,国内出货量占比40%。截至2021年底,晶澳科技组件产能近40GW,硅片和电池产能约为组件产能的80%。

晶科能源:

2021年公司实现营业收入405.7亿元,同比增长20.53%;实现归母净利润11.41亿元,同比增长9.59%;扣非净利润为5.31亿元,同比下滑41.74%。

总收入增长主要系太阳能组件出货量增长,2021年晶科能源出货超过25GW。但归母扣非净利润出现大幅下滑,晶科能源表示,2021 年光伏组件主要原材料硅料价格不断上涨,带动硅片价格随之上涨,公司作为光伏产业链的中游,原材料价格上涨带来的不利影响不能及时有效传导至下游光伏电站,公司的利润空间被压缩。

东方日升:

报告期内,公司实现营业收入188.31亿元,同比增长17.23%;实现归母净利润-0.42亿元,同比下降125.59%;实现“扣非”归母净利润-6.47亿元,同比下降380.23%。

东方日升的“太阳能电池及组件”的毛利率仅有1.13%,同比下降了7.97个百分点。公司表示业绩下滑主要因硅料涨价叠加疫情影响,导致公司主营产品毛利率下滑。出货量方面,东方日升2021年的组件出货量8.1GW。其中,海外组件出货量5.7GW,尤其是巴西、澳洲、智利、波兰、丹麦等新兴市场组件出货实现较大突破。

横店东磁:

2021 年,公司实现营收126.07 亿元,同比增长55.5%;归母净利润11.2 亿元,同比增长10.5%;扣非归母净利9.04 亿元,同比减少0.8%。

报告期内公司四大主营产品销量均同比增长。磁性材料、光伏产品、器件、锂电池的销量分别为17.2 万吨、4.8GW、3.8 亿只和1.4 亿支,分别同比增长17.3%、51.6%、3.1%和62.8%,主要是受益于年产2GW 高效组件项目、年产4GW 高效大尺寸单晶电池项目、年产1.48 亿支高性能锂电池项目达产和塑磁二厂建成。从营收来看,2021 年光伏产品营收同比增速最大(+87%),同时光伏产品仍是营收占比最大的业务,贡献了约67%的营收增长。

中来股份:

2021 年,公司实现营收58.20亿元,同比增长14.45%;归母净利润-3.13亿元,同比大幅下滑424.19%;扣非归母净利润-3.66亿元,同比减少255.52%。

报告期内,中来股份业绩较上年同期由盈转亏,主要是由于 2021 年光伏行业上游硅片等原材料和海运运输费大幅上涨、技术迭代引发计提资产减值、与联营公司关联交易当期未实现收益需递延等多方面因素所致,2021年公司高效电池及组件业务的毛利率较上年出现明显下滑。

拓日新能:

2021年公司营业收入约14.24亿元,同比增加4.64%;归属于上市公司股东的净利润约1.95亿元,同比增加17.92%;归属于上市公司股东的扣除非经常性损益的净利润为1.4亿元,同比增长39.01%。

报告期内针对光伏行业原材料上涨的问题,公司充分利用全产业链优势,在光伏组件制造中使用公司自产的光伏胶膜及光伏玻璃,组件产品毛利同比上升;玻璃在上半年延续2020年的较高价格,利润贡献明显。

爱旭股份:

公司2021年实现营业收入为154.7亿元,同比增长60.09%;归属于上市公司股东的净亏损为1.25亿元,同比由盈转亏;归属于上市公司股东的扣除非经常性损益的净亏损为2.81亿元,同比由盈转亏。

报告期内,疫情、限电、硅料供应紧张等多重因素叠加上游硅料、硅片价格快速上涨,下游组件受全球物流影响出货不畅、无法顺利传导价格压力,电池环节两头受压、饱受供应不连续和成本上涨压力,利润空间受到严重挤压,公司2021年业绩出现较大幅度下降。

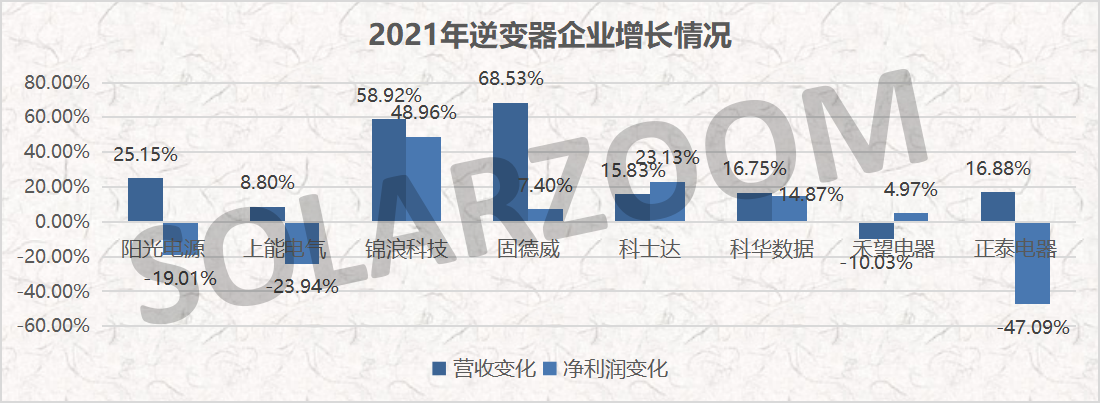

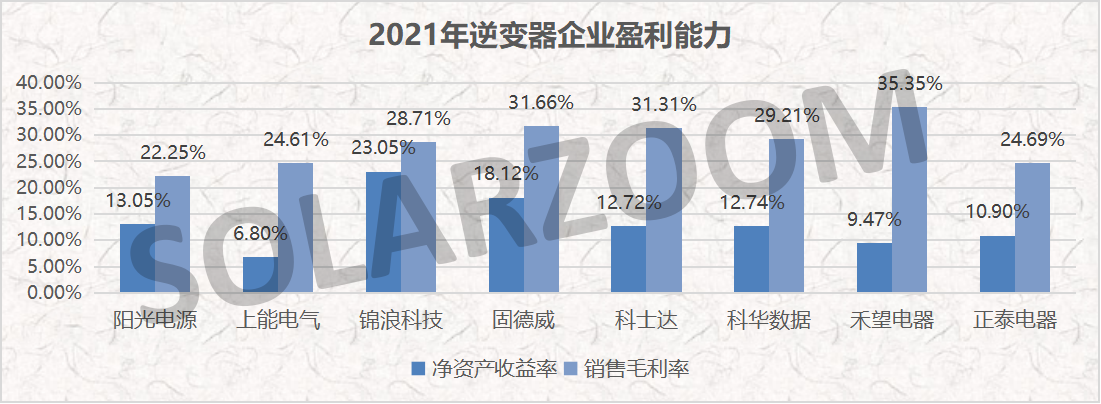

阳光电源:

报告期内,公司实现营业收入241.37亿元,同比增长25.15%;实现归属于上市公司股东的净利润15.83亿元,同比下降19.01%;实现归属于上市公司股东的扣除非经常性损益的净利润13.35亿元,同比下降27.72%。

阳光电源2021年光伏逆变器出货47GW,其中国内18GW及海外29GW,全球市占率约为28%。报告期间内,公司毛利率自去年第三季度开始呈现逐级下滑趋势,2021年第四季度单季度毛利率下滑至13.18%。

上能电气:

报告期内,上能电气实现营收10.92亿元,同比增长8.8%;归母净利润5891万元,同比下降23.94%;扣非净利润4828万元,同比下降14.8%。

报告期间内,上能电气受上游硅料涨价的影响,部分光伏项目延期,同时由于大宗商品、电子元器件等原料价格上涨,公司整体毛利率有所下降。

锦浪科技:

报告显示,公司2021年实现营业收入33.12亿元,同比增长58.92%;归属于上市公司股东的净利润4.74亿元,同比增长48.96%;归属于上市公司股东的扣除非经常性损益的净利润3.92亿元,同比增长40.46%。

报告期实现了光伏逆变器产品的快速增长,销售量、生产量分别同比增长46.43%、42.88%;其中,并网逆变器产品营收同比增长43.45%;储能逆变器产品营收大幅增长,同比增长370.85%。大陆市场公司实现销售收入15.18亿元,同比增长84.12%;海外市场(包括港澳台)实现销售收入17.94亿元,同比增长42.42%。

固德威:

公告显示,公司2021年1-12月实现营业总收入为26.78亿元,比上年同期增长68.53%;归属于母公司股东的净利润为2.80亿元,比上年同期增长7.40%;扣非净利润为2.45亿元,同比增长1.69%。

报告期内公司营业总收入增长主要系公司持续拓展海内外市场,逆变器销量较去年同期有大幅增长所致。报告期内,公司逆变器出货量约为 50.80 万台,其中并网逆变器出货量约为 44.72 万台,占比约 88.03%;储能逆变器出货量约为 6.08 万台,占比约 11.97%。公司境外逆变器出货量约为 35.58 万台,占比约 70.04%;境内逆变器出货量约为15.22 万台,占比约 29.96%。

科士达:

公告显示,公司2021年营业收入为28.06亿元,同比增长15.83%。归属于上市公司股东的净利润为3.73亿元,同比增长23.13%。归属于上市公司股东的扣除非经常性损益的净利润为3.2亿元,同比增长23.95%。

新能源光伏及储能产品增长系光伏行业持续向好,公司扩展产能规模,销售稳步增长,产销存对比同期均有所增长所致;新能源充电产品市场竞争激烈,公司业绩有所波动下滑,生产量减少主要系报告期消耗原库存商品所致。

禾望电器:

2021年公司实现营收21.04 亿元,同比下滑10.03%。实现归上净利润2.80 亿元,同比增长4.97%,实现扣非净利润2.34 亿元,同比下滑17.35%。

公司2021 年营收下降10.03%主要系原控股子公司出表,无电站系统集成业务收入,若将2020 年电站集成业务剔除,则总营收为18.1亿,2021 年实现同比增长16.26%。Q4 业绩同、环比继续增长,主要系工业传动实现高增长,盈利能力强劲。同时光伏逆变器业务高速增长,盈利能力基本维持稳定。

正泰电器:

报告期内,正泰电器实现营业收入388.65亿元,同比增长16.88%;归属于上市公司股东的净利润34亿元,同比减少47.09%;扣非净利润34.17亿元,同比下滑13.80%。

报告期内,公司业务保持了较好的增长趋势,两大产业协同发展。低压电器产业主营收入同比增长 6.69%,毛利率 28.94%,低压电器业务竞争优势进一步加强;光伏业务实现主营收入同比增长 28.76%,突显公司在光伏新能源领域的综合竞争优势。

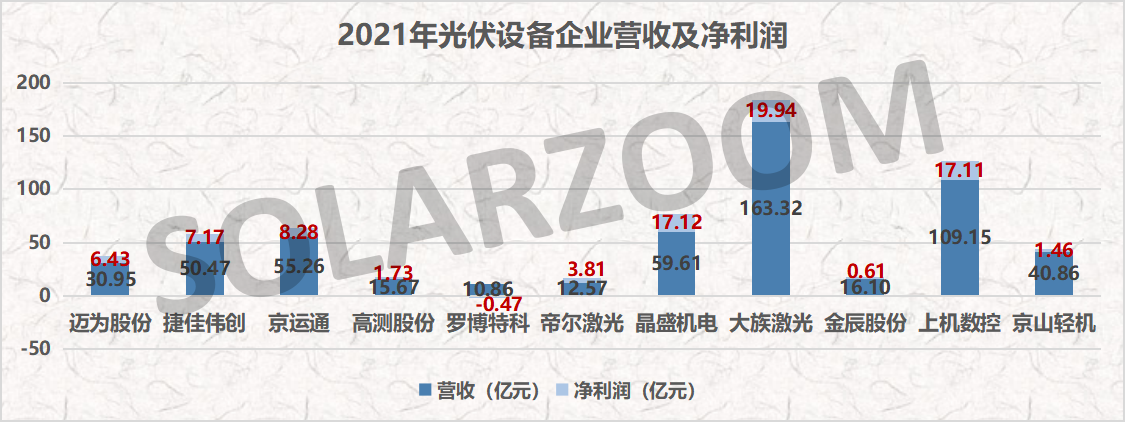

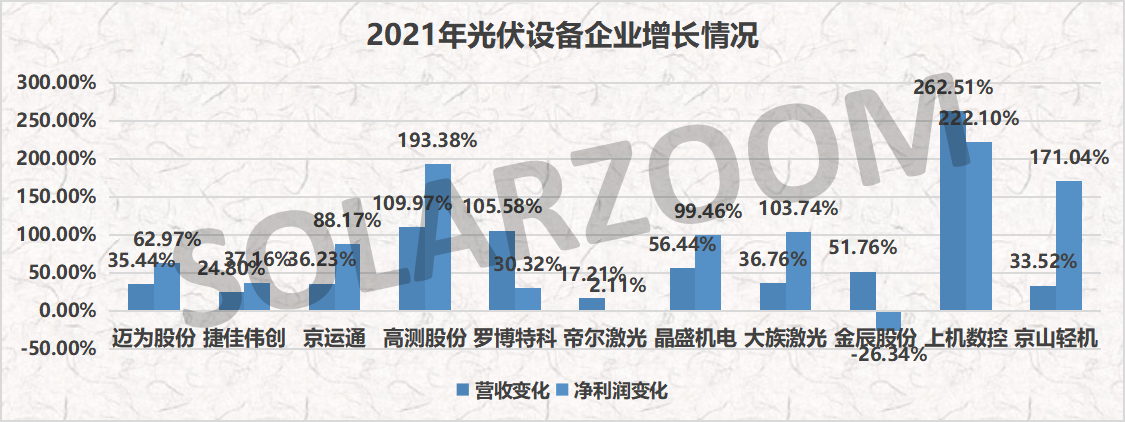

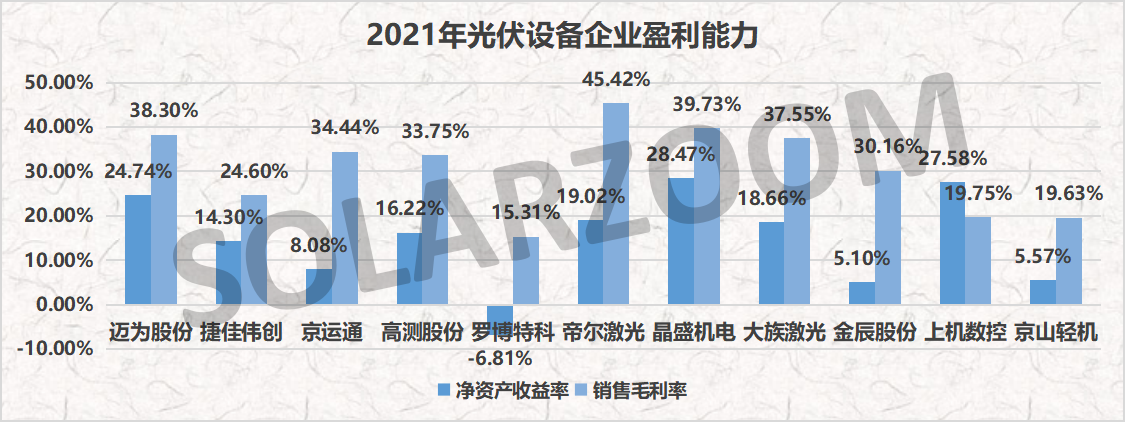

迈为股份:

全年实现营业收入30.95 亿元,同比增长35.44%;实现归母净利润6.43 亿元,同比增长62.97%,报告期间内公司核心产品丝网印刷设备优势地位延续,全年太阳能电池成套生产设备销量达到393 条(丝网印刷按单轨统计),同比增长46.1%。

公司产品在价格基本不变的情况下,毛利率显著增长,推动全年净利润快速增加。2021年迈为股份毛利率为38.30%,同比提升4.28个百分点,主要归功于成本端的优化,公司持续进行研发降本,在OLED 激光切割的研发项目、半导体激光改制切割机项目、全自动晶圆开槽设备的研发项目、HJT 真空镀膜PECVD 研发项目、HJT 真空镀膜PVD 研发项目等新产品项目均有所突破,推动对原材料及零部件进行国产替代。

捷佳伟创:

2021年营业收入约50.47亿元,同比增加24.8%;归属于上市公司股东的净利润约7.17亿元,同比增加37.16%;归母扣非净利润为6.61亿元,同比增长40.32%。

报告期内公司业绩上升,主要因太阳能电池生产设备销量同比上升所致,报告期内公司太阳能电池生产设备产量6945.00管/台,同比上升12.85%;销量7427.00管/台,同比上升12.39%。

京运通:

公司2021年1-12月实现营业收入55.26亿元,同比增长36.23%,归属于上市公司股东的净利润为8.28亿元,同比增长88.17%;扣非净利润7.09亿元,同比增长68.03%。

报告期间内,公司高端装备业务因主要供应新材料业务扩产所需设备,对外销售减少;公司新材料业务因各生产基地进入满产或爬坡状态,营业收入同比大幅增长;新能源发电业务的营业收入和毛利率水平均有不同程度增长。

高测股份:

公司2021年1-12月实现营业收入15.67亿元,同比增长109.97 %,归属于上市公司股东的净利润为1.73亿元,同比增长193.38%;扣非净利润1.73亿元,同比增长302.87%。

报告期内公司主要从事高硬脆材料切割设备及切割耗材的研发、生产和销售,报告期内,产品主要应用于光伏行业。业绩增长的主要原因是:(1)设备订单大幅增加;(2)金刚线产能及出货量大幅提升;(3)创新业务领域切割设备及切割耗材销售规模大幅增长;(4)硅片及切割加工服务业务产能逐步释放,成为公司新的业务增长极。

罗博特科:

罗博特科2021年实现营业收入10.85亿元,较上年同期增长105.58%,归母净利润及扣非归母净利润分别较上年同期增长30.32%、14.09%。

截止报告期末,罗博特科销售光伏行业智能制造设备1440套,同比增长228.02%。半导体板块,公司正加快晶圆清洗、涂胶、显影方面的半导体设备的国内制造及国内市场验证,有望成为公司新的业绩增长点。

帝尔激光:

2021年实现营业收入12.57亿元,同比增长17.21%;实现归属于上市公司股东的净利润3.81亿元,同比增长2.11%;归属于上市公司股东的扣除非经常性损益的净利润3.59亿元,同比增长1.43%。

报告期内,公司PERC激光消融设备、SE激光掺杂设备继续保持稳定增长,带动了公司主营业务收入的快速增长。

晶盛机电:

2021 年大族激光实现营业收入59.61亿元,同比增长56.44%;实现归母净利润17.11亿元,同比增长99.46%;实现归母扣非净利润16.32亿元,同比增长99.07%。

报告期内,公司晶体生长设备和智能化加工设备生产量及销售量大幅增加,其中晶体生长设备营业收入34.75亿元,同比增长32.47%;智能化加工设备营业收入11.40亿元,同比增长106.61%。

大族激光:

2021 年大族激光实现营业收入163.32 亿元,同比增长36.76%;实现归母净利润19.94 亿元,同比增长103.74%;实现扣非归母净利润17.19 亿元,同比增长154.68%。

报告期间内下游消费电子、高功率激光加工等领域设备需求旺盛,产品订单较上年度保持稳定增长,推动公司业绩增长。2021 年销售毛利率为37.64%,同比减少2.51pct;销售净利率为12.74%,同比增长4.42个百分点。

金辰股份:

营业收入16.1亿元,同比增长51.76%;归属于上市公司股东的净利润6081.1万元,同比下降26.34%;归属于上市公司股东的扣除非经常性损益的净利润4326.2万元,同比下降43.16%。

报告期内,受行业竞争因素及原材料、海运费及境外安装调试价格上涨等因素影响,报告期主营业务毛利率水平下降4.81%。报告期内公司积极开展光伏HJT和TOPCon高效电池核心生产设备PECVD的研发、测试、技术迭代和市场拓展,该类设备有望成为公司未来的核心产品,成为公司新的业绩增长点。

上机数控:

2021年实现营业收入109.15亿元,同比增长262.51%;净利润17.11亿元,同比增长222.10%;扣非净利润14.34亿元,同比增长179.92%。

报告期内,公司单晶硅业务实现销售收入107.53亿元,同比增长293.93%,产销率达到92.10%。报告期内公司完成了三期拉晶及切片项目的建设。截至目前,公司单晶硅已经形成30GW的拉晶产能,并配套建设了切片产能。

京山轻机:

2021年,公司实现营业收入40.86亿元,同比增长33.52%;归属于上市公司股东的净利润为1.46亿元,同比增长171.04%;归属上市公司股东的扣非净利润1.33亿元,较上年同期增长375.6%。

2021年,京山轻机光伏装备板块实现营业收入22.26亿元,同比增长92.32%。光伏业务规模从2017年的4.04亿元上升到2021年22.26亿元,近5年增长5倍多,成长为公司第一主业。

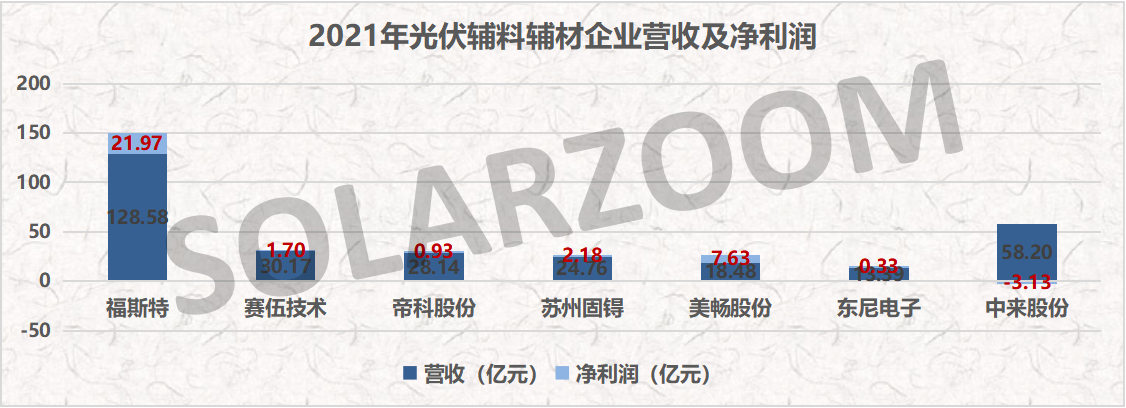

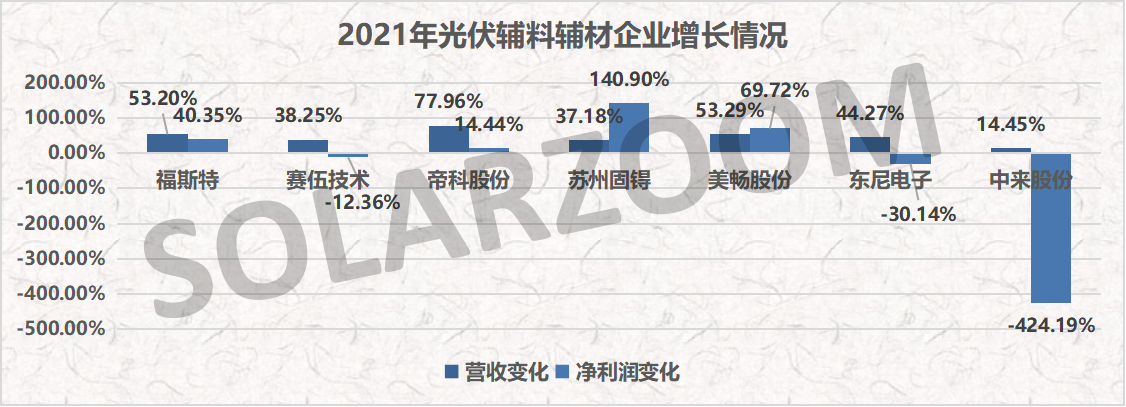

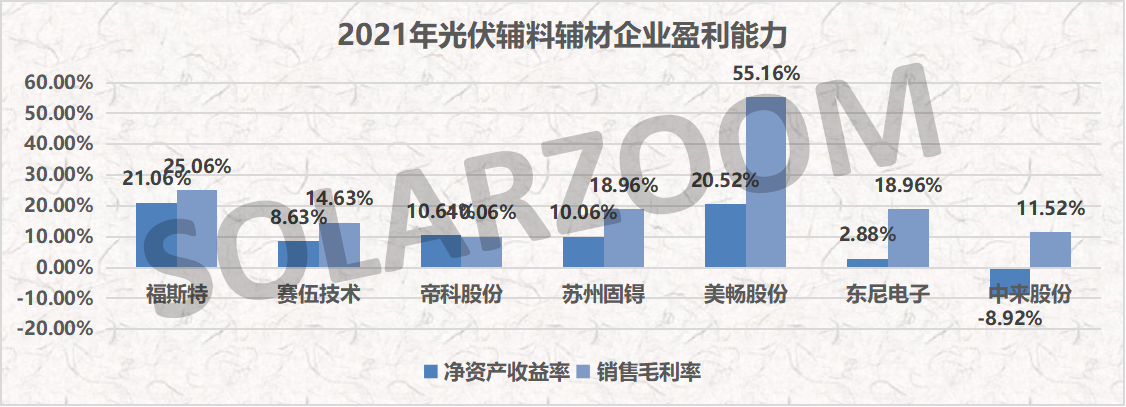

福斯特:

2021年福斯特实现营业收入129亿元,同增53.20%;归母净利润22亿元,同比增长40%;扣非归母净利润21亿元,同比增长41%。对应2021Q4营收39亿元,环比增长22%;归母净利润8.6亿元,环比增长99%。

从量上看,公司2021年总共销售胶膜9.7亿平,同增12%,营收占比90%。从单价来看,胶膜销售不含税单价为11.9元/平,同比增长了36%,量价齐升之下,公司光伏胶膜营收达115亿元,同增52%。受益于Q4胶膜价格大幅上涨,公司四季度毛利率净利润有大幅提高, 毛利率29.9%,环增11pcts,净利率21.9%,环增8pcts。

赛伍技术:

赛伍技术2021全年实现营业收入30.17 亿元,同比增长38%,实现归母净利润1.70 亿元,同比减少12%。其中四季度实现营业收入9.25亿元,同比增长28%,实现归母净利润0.48 亿元,同比减少32%。

2021 年公司盈利能力出现一定下滑,全年背板、胶膜毛利率分别为12.4%/13.0%,同比下滑4.7%/4.6%,利润下滑主要因原材料涨价及新产品导入所致。2021 年背板原材料PVDF 及胶膜原材料EVA 粒子涨价幅度明显,公司面临较大成本压力,与此同时公司2021 年大量导入PPF、FPF 背板(不含PVDF)及EPE、EVA 胶膜等新产品,相关成本及费用较高。

帝科股份:

2021年帝科股份实现营业收入28.14亿元,同比增长77.96%;实现归属于上市公司股东净利润0.94亿元,同比增长14.43%;实现归属于上市公司股东的扣除非经常性损益的净利润1.05亿元,同比增长31.60%。

2021年在银价涨价背景下,公司银浆业务毛利率持续下滑,Q1至Q4综合毛利率分别为12.51%/12.00%/8.33%/7.34%。公司通过技术创新和产品研发实现了业绩增长,其中,光伏导电银浆营业收入26.91亿元,同比增长70.27%;半导体电子封装导电粘合剂业务营业收入410万元,同比增长301.87%。

苏州固锝:

公司2021年1-12月实现营业收入24.76亿元,同比增长37.18%,归属于上市公司股东的净利润为2.18亿元,同比增长140.90%;扣非净利润1.67亿元,同比增长176.11%。

报告期内,公司共出货光伏电池银浆229.33吨,实现营业收入11.70亿元,比去年同期增长54.81%,实现净利润5071.58万元,较去年同期增长30.32%。光伏电池背面银浆年销售达到23.92吨,同比增长1638.57%;HJT低温银浆全年实现销售5.14吨,实现了向钜能等客户的大批量供货。同时,公司还顺利推出银包铜HJT低温浆料,目前已顺利通过可靠性测试,并在客户端进行户外实证电站验证。

美畅股份:

报告期内,公司实现营业收入18.48亿元,同比增长53.29%;实现归母净利润7.63亿元,同比增长69.72%;实现扣非净利润6.83亿元,同比增长66.39%。

受益于下游硅片厂商的扩产,金刚线需求大幅增加,2021年美畅股份实现金刚石线销量4,540.82万公里,较2020年(2,484.01万公里)增长82.80%,截至2021年底,公司金刚石线年化产能达到7,000万公里。

中来股份:

2021 年,公司实现营收58.20亿元,同比增长14.45%;归母净利润-3.13亿元,同比大幅下滑424.19%;扣非归母净利润-3.66亿元,同比减少255.52%。3%。

报告期内,中来股份业绩较上年同期由盈转亏,主要是由于 2021 年光伏行业上游硅片等原材料和海运运输费大幅上涨、技术迭代引发计提资产减值、与联营公司关联交易当期未实现收益需递延等多方面因素所致,2021年公司高效电池及组件业务的毛利率较上年出现明显下滑。

东尼电子:

公司2021年1-12月实现营业收入13.39亿元,同比增长44.27%,归属于上市公司股东的净利润为3341.41万元,同比下降30.14%;扣非净利润1401万元,同比下降25.27%。

报告期内,公司金刚石切割线产品经过前期的技术设备改造,产品品质提升,客户认可度提高,订单量增加,成本下降,营收和毛利均有大幅提升;太阳能胶膜已通过部分客户验证,并于2021年9 月开始小批量供货,但受国际大客户定价策略、疫情等因素影响,消费电子业务毛利率有所下滑。

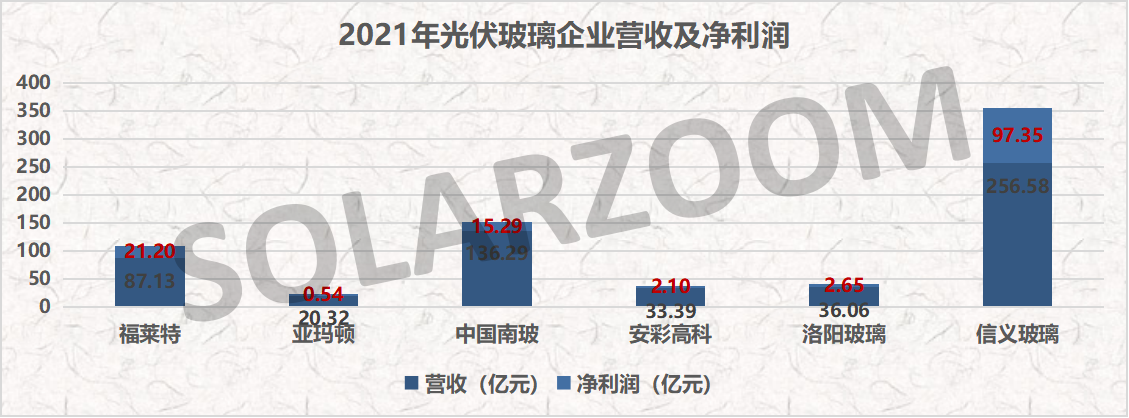

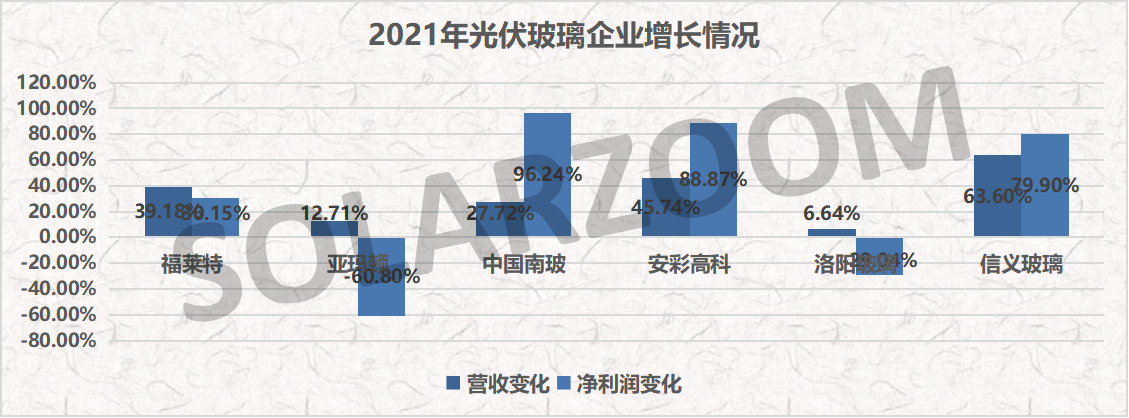

福莱特:

公司2021年实现营业收入87.13亿元,同比增长38.18%;实现净利润21.20亿元,相较于上年同期的16.29亿元增长30.15%;归属于上市公司股东的扣除非经常性损益的净利润为20.55亿元,同比增长26.92%;

报告期间内,光伏玻璃价格持续下滑,去年一季度,公司主营产品光伏玻璃的价格维持高位,二季度起,受供需影响光伏玻璃的价格大幅下降,公司产能逐步释放部分抵消单价下降的影响,至第四季度,公司单季度归母净利润4.03亿元,同比下降50.67%,单季度扣非净利润3.72亿元,同比下降54.95%。

亚玛顿:

2021年,公司实现营业收入20.32亿元,同比增加12.71%;归属于上市公司股东的净利润为5399.90万元,同比减少60.80%;

报告期间内,公司业绩下滑主要受到光伏玻璃价格自二季度开始持续下滑,另一方面因2021年光伏产业链价格持续上涨影响,公司光伏组件业务也出现下滑。报告期间内,太阳能玻璃占亚玛顿营业收入的比重为85.76%,全年实现营业收入17.43亿元,同比增加15.41%,毛利率为8.25%,同比减少2.06个百分点;太阳能组件实现营业收入1.07亿元,同比减少4.58%,毛利率为-1.87%,同比增加10.93个百分点;电子玻璃及其他玻璃产品实现营业收入1.10亿元,同比增加276.25%,毛利率为-3%,同比增加28.02个百分点。

中国南玻:

公司2021年1-12月实现营业收入136.29亿元,同比增长27.72%,归属于上市公司股东的净利润为15.29亿元,同比增长96.24%;扣非净利润为14.40亿元,同比增长166.59%。

2021 年受光伏装机增长不及预期,光伏玻璃新产能陆续投放等因素影响,光伏玻璃价格同比回落,公司光伏玻璃业务较上年同期同比持平,净利润下降 38%。公司业绩主要受工程玻璃增长推动。截至2021年底在东莞、吴江拥有两条光伏压延玻璃原片生产线,及配套光伏玻璃深加工生产线,年产约43万吨光伏压延玻璃原片。

安彩高科:

报告期内公司实现营业收入33.39亿元,同比增长45.74%;归属于上市公司股东的净利润2.10亿元,同比增长88.87%;归属于上市公司股东的扣除非经常性损益的净利润约1.72亿元,同比增长61.95%。

报告期内公司在产光伏玻璃产能 900t/d,规模居行业在产窑炉产能第九位。报告期内,光伏玻璃业务实现销售收入 13.20 亿元,同比增长 28%,公司同时加大天然气业务拓展,天然气业务销售量同比增加。

洛阳玻璃:

公司2021年营业收入为36.06亿元,同比增长6.64%。归属于上市公司股东的净利润为2.65亿元,同比减少29.04%。归属于上市公司股东的扣除非经常性损益的净利润为1.92亿元,同比减少36.58%。

报告期间内公司营业成本27.37亿元,较上年同期增加12.44%。营业成本增加主要是原、燃材料价格上涨带动成本上涨,另一方面因产品销量增加。

信义玻璃:

2021年,信义玻璃营收大增63.6%至304.59亿港元(约人民币256.59亿元);归属于上市公司股东的净利润大增79.9%至115.56亿港元(约人民币97.35亿元)。

信义玻璃年报数据显示,其六成营收来自于浮法玻璃业务,光伏玻璃业务占比较小,光伏玻璃价格下跌对公司业绩影响较小。

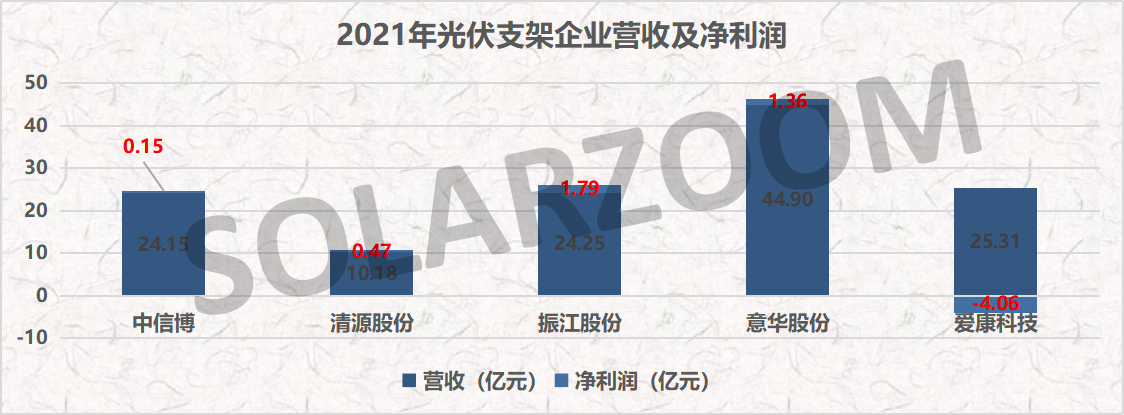

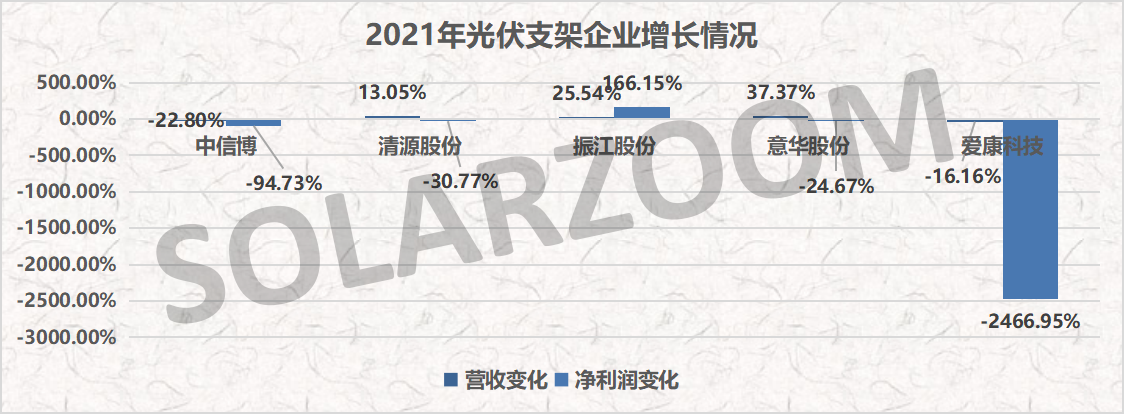

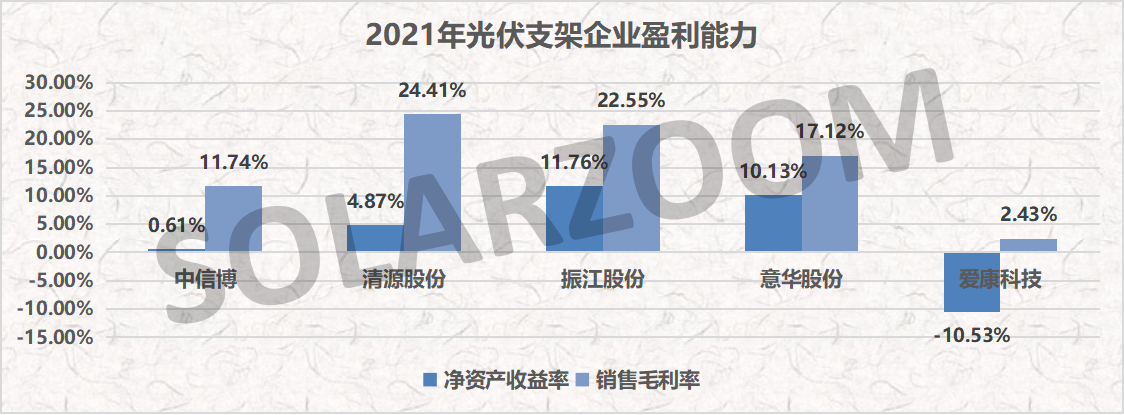

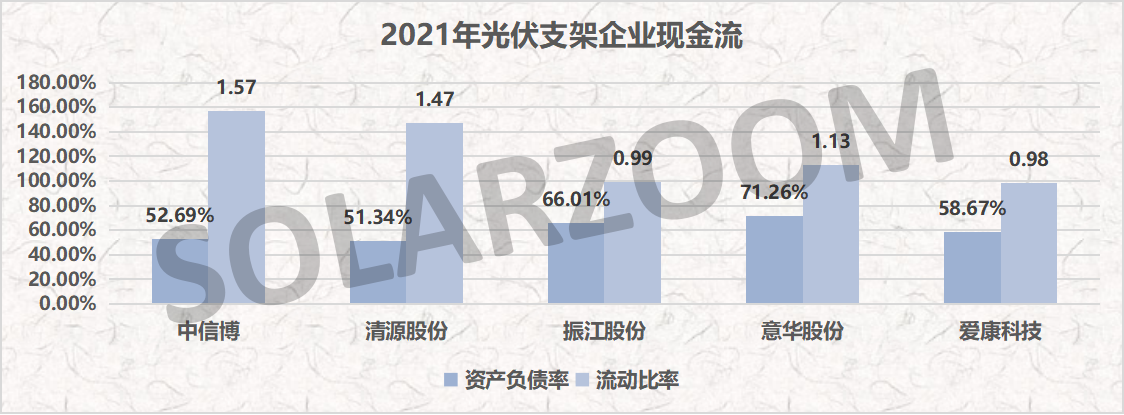

中信博:

2021年度,公司实现营业收入24.10亿元,同比下降22.95%,实现归属于母公司所有者的净利润3152.70万元,同比下降88.96%,实现归属于母公司所有者的扣除非经常性损益的净利润为-2,015.73万元,同比下降108%。

中信博指出,报告期间内主要因多晶硅、组件及国际运费价格上涨的影响,导致全球集中式光伏电站安装量迟延,导致公司业务收入下降。此外,公司境内光伏支架业务出货量2021年度较2020年度同比有所下降,降幅约11%,低于境内集中式光伏电站装机量的下降幅度。

清源股份:

2021年清源股份营业收入10.18亿元,同比增加13.05%;归属于上市公司股东的净利润约4737万元,同比减少30.77%;扣非净利润4471.54万元,同比下滑15.36%。

报告期内,公司国内市场以跟踪支架和地面支架销售为主,同时公司通过逐步加大分布式支架的市场推广,使得分布式支架销售占比提升到10%左右。因全球大宗钢材及铝合金材料价格上半年迅速上涨,下半年仍处于高位,向下游的价格传导具有滞后性,导致公司四季度产品毛利及净利润出现下降情况。此外,报告期内公司光伏电站以自持和建设为主,光伏电站及相关子公司转让收入及处置收益较2020年减少约2,853.95万元;导致出现增收不增利的情况。

振江股份:

公司2021年营业收入为24.25亿元,同比增长25.54%。归属于上市公司股东的净利润为1.79亿元,同比增长166.15%。扣非净利润为1.63亿元,同比增长58.74%。报告期内,公司风电、光伏业务整体发展良好,新产品和新客户的开发取得了较好成效,在手订单充足,推动了公司主营业务经营业绩和整体盈利能力的提升

报告期内公司光伏支架业务营收2.50亿元,同比增长1.97%;光伏支架毛利率为6.54%,同比减少2.78 个百分点,截至报告期末,公司光伏支架在手订单436.43MW。

意华股份:

2021年公司营业收入约44.9亿元,同比增加37.37%;归属于上市公司股东的净利润约1.36亿元,同比减少24.67%;归属于上市公司股东的扣除非经常性损益的净利润1.08亿元,同比减少25.87%。

报告期内公司太阳能支架产销量同比大幅增长,太阳能支架销售量同比上年增长32.66%,主要系营业收入增加,导致销售量增加;太阳能支架生产量同比上年增长69.59%,主要系产线增加,导致生产量增加。此外,公司连接器库存量同比上年度增长100.25%,年底存量订单增加,导致库存量增加。

爱康科技:

爱康科技去年实现营业收入25.31亿元,同比下滑16.16%;归属于上市公司股东的净利润为-4.06亿元,同比下滑2466.95%;扣非净利润为-5.40元,同比下滑-116.04%;经营活动产生的现金流量净额为5.36亿元,同比下滑8.25%。

报告期内,爱康科技高效太阳能电池及组件业务实现营业收入13.50亿元,同比大幅增长85.49%,占营业收入比重提升至53.35%,毛利率却同比下滑-4.96%。公司指出,2021年新冠疫情及原材料价格大幅上升等因素对公司经营造成不利影响,叠加公司部分高效电池及组件产能仍处于爬坡阶段,对公司业绩释放产生部分影响。

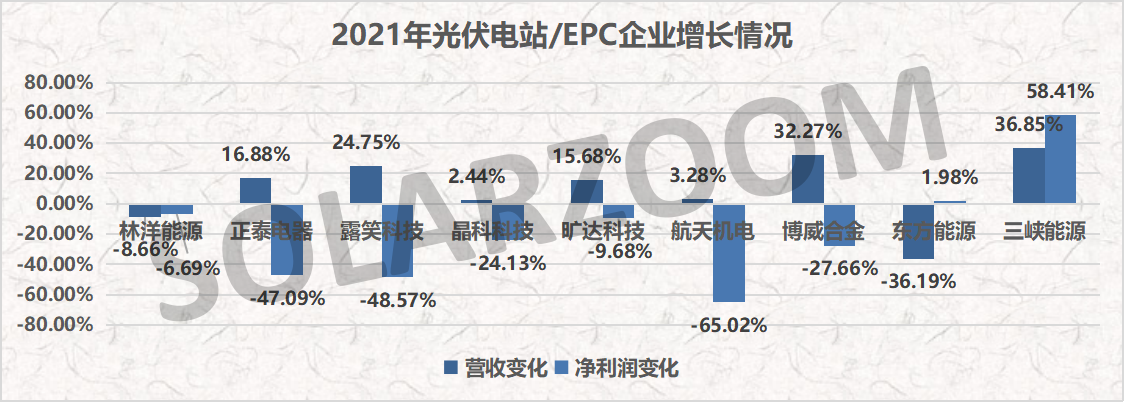

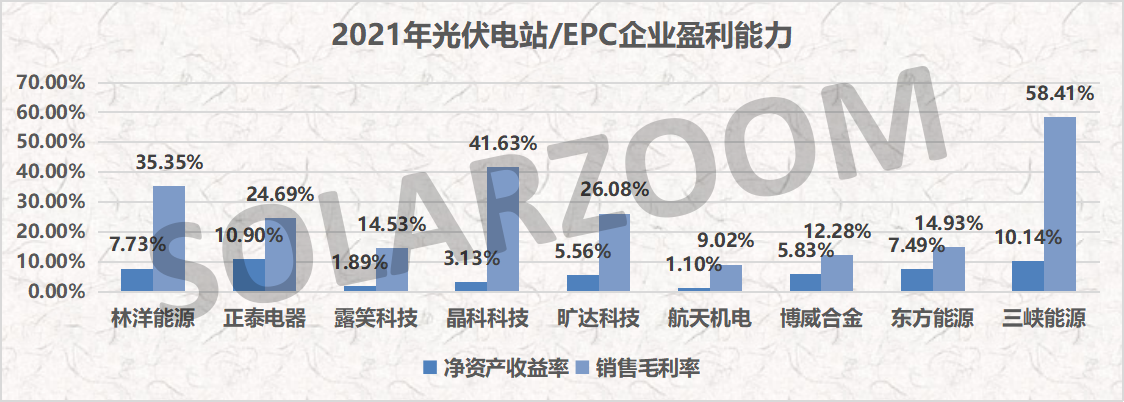

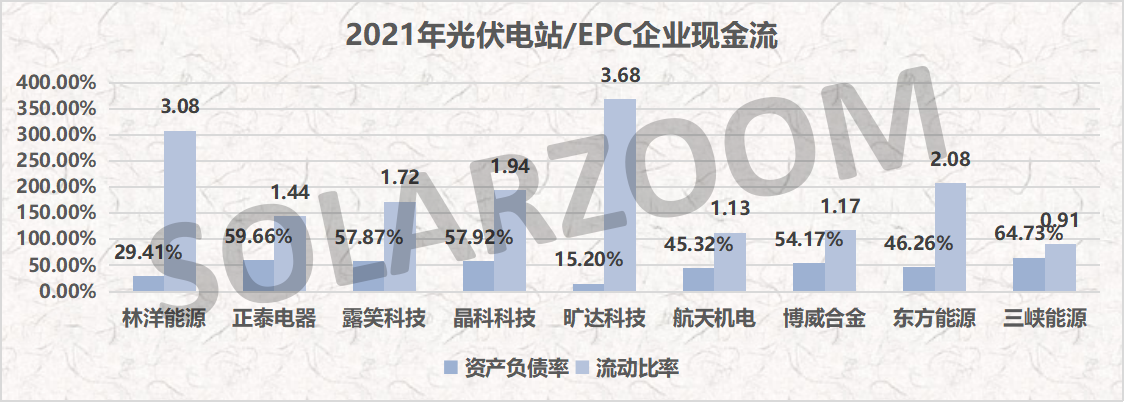

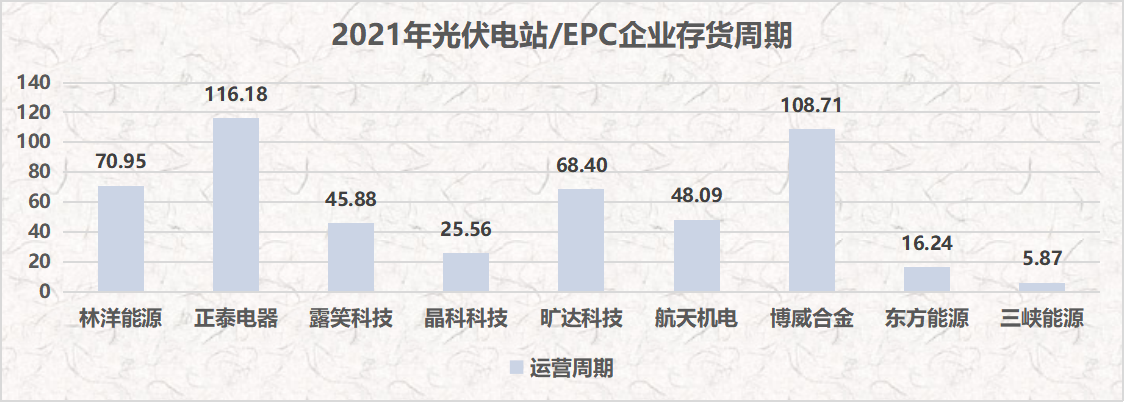

林洋能源:

公司2021年实现营业收入52.97亿元,同比下滑8.66%;归属于上市公司股东的净利润9.30亿元,同比下滑6.69%。

林洋能源具备“智能、新能源、储能”三大业务板块,2021年各板块分别实现收入20.89亿元、30.37亿元、6370万元。年报显示,2021年公司智能配用电板块收入同比下降19.04%(4.91亿元),同时海外收入同比下降38.21%(3.72亿元),是2021年业绩下滑的主要原因。

正泰电器:

报告期内,正泰电器实现营业收入388.65亿元,同比增长16.88%;归属于上市公司股东的净利润34亿元,同比减少47.09%;扣非净利润34.17亿元,同比下滑13.80%。

报告期内,公司业务保持了较好的增长趋势,两大产业协同发展。低压电器产业主营收入同比增长 6.69%,毛利率 28.94%,低压电器业务竞争优势进一步加强;光伏业务实现主营收入同比增长 28.76%,突显公司在光伏新能源领域的综合竞争优势。

露笑科技:

报告期内,露笑科技实现营业收入35.53亿元,同比增长24.75%,实现归属于上市公司股东的净利润6675万元,同比下降48.57%,归属于上市公司股东的扣除非经常性损益亏损714万元,同比下降126.00%。

2021年度,露笑科技光伏发电总量7.74亿千瓦时,实现营业收入5.72亿人民币,营收占比16.09%。截至报告期末公司总装机容量达59.47万千瓦,新投产机组的装机容量0.32万千瓦。

晶科科技:

报告期内,公司完成发电量34.3亿千瓦时,实现营业收入36.75亿元,其中光伏电站开发运营转让业务收入27.76亿元,光伏电站EPC业务收入8.89亿元。实现归属于母公司的净利润3.61亿元,同比下降24.13%。

截至2021年末,公司持有分布式电站规模约0.83GW,公司电站运维总规模提升至5.28GW,其中对外代维规模为2.36GW,同比增长39%。报告期内由于存量补贴电站部分出售、自持电站新增并网量未达预期、上游原材料价格上涨、非流动资产毁损报废损失增加,公司整体毛利有所下降,营业外支出增加,从而导致报告期内公司净利润同比下降。

旷达科技:

2021年营业收入约17.24亿元,同比增加15.68%;归属于上市公司股东的净利润约1.89亿元,同比减少9.68%;实现归属于上市公司股东的净利润1.89亿元,同比下降9.68%;归属于上市公司股东的扣除非经常性损益的净利润1.77亿元,同比下降3.12%。

报告期内,公司光伏发电场化交易总电量10,50万KWh,占总上网电量的36.53%,场化交易总电量比去年同期增2. 37%。 公司对光伏电站没有继续投建及扩张计划。截至2021年12月31日,公司光伏电站的应收补贴余额为55,547. 94万元;报告期内,光伏电站补贴款回款3,067.84万元。

航天机电:

报告期内,公司实现营业收入62.93亿元,同比增长3.28%;归属于上市公司股东的净利润5999.00万元,同比下降65.02%;归属于上市公司股东的扣除非经常性损益的净利润-5437.93万元,上年同期为-3.05亿元。

报告期间内,公司持有运营约350MW 的国内光伏电站和4.8MW 的海外光伏电站,目前具有700MW/年硅片、2.25GW/年组件的产能, 2021 年,公司完成光伏组件出货1.4GW,其中海外组件出货约0.99GW。国内19 座光伏电站项目全年发电约4.8 亿度。

博威合金:

公司2021年1-12月实现营业收入100.38亿元,同比增长32.27%,归属于上市公司股东的净利润为3.10亿元,同比下降27.66%;扣非净利润2.48亿元,同比下降37.91%。

报告期内,该公司新材料业务的销量同比增长16%,营收和净利润同比增速均超40%;新能源业务受海运费、硅料大幅涨价以及美国加征18%双面组件关税的影响,光伏组件全年销售目标达成率低的同时还造成一定程度的亏损。

东方能源:

公司2021年实现营业收入为88.55亿元,同比下降33.73%;归属于上市公司股东的净利润为12.96亿元,同比增长1.98%;归属于上市公司股东的扣除非经常性损益的净利润为12.07亿元,同比下降3.05%。

截至2021年末,公司总装机容量为216.04万千瓦,较上年同比增加20.13%,其中新能源装机同比增加约20%。公司电力业务实现营业总收入36亿元,同比增长16.87%。

三峡能源:

公司2021年实现营业收入154.84 亿元,同比增长36.85%;归母净利润56.42 亿元,同比增长56.26%;扣非后归母净利润为50.67亿元,同比增长45.53%。

2021年6月,三峡能源正式登陆沪市主板,募集资金总额227.13亿元,上市首日总市值突破1000亿元,成为A股电力行业史上最大规模IPO,同时也是A股目前市值最高的新能源发电运营商。2021 年三峡能源新增装机7.30GW,其中光伏1.91GW,占比全国新增光伏总装机为3.48%。2021 年完成发电量330.69 亿千瓦时,同比增长42.5%。

Solarzoom光储亿家出品

本期责编:Ada.sun

联系方式:ada.sun@solarzoom.com